4

4

「儿童重疾险」新来2个强劲挑战者!能否挑战成功?

2020-01-23 19:33:00

1点赞

7收藏

0评论

保爷上周评测成人重疾险时,有提到儿童重疾险也出了2款性价比不错的新品:大黄蜂3号、慧馨安-健康保少儿版。

对于沉寂有一段时间的少儿重疾险来说,这次终于迎来了新成员。

保爷今天就来带大家仔细评测下这2款新品,更新一下儿童重疾险的评测。

保爷先带大家复习一下重疾险的概念。

重疾险:一旦确诊合同约定的重大疾病,达到赔付标准,一次性获得保险公司几十万赔偿。

像白血病等少儿重大疾病到处可见,给孩子配置一份重疾险是非常有必要的

另外,儿童重疾险的保费便宜,杠杆超高,不用花太多保费就可以获得高额的保障。

大黄蜂3号保障解析

大黄蜂3号由横琴人寿承保,保障期限有两种可选:30年、终身。

来看下它的基本保障:110种重疾+50种轻症+25种中症+20种少儿特疾。

110种重疾,赔付1次,如果选择保障期限30年,前10年患重疾时额外赔付50%保额,如果选择保障终身时,会延长10年,也就是前20年额外赔付50%保额;

50种轻症,可赔3次,不分组,无间隔,且三次赔付比例分别为30%/35%/40%,赔付额会逐渐增加,赔付后豁免后期保费;

25种中症,可赔2次,不分组,无间隔,且两次赔付比例分别为50%/60%,赔付额也相应增加,赔付后豁免后期保费;

罹患20种少儿特疾,额外赔付120%保额,但该责任只保到被保人20周岁。

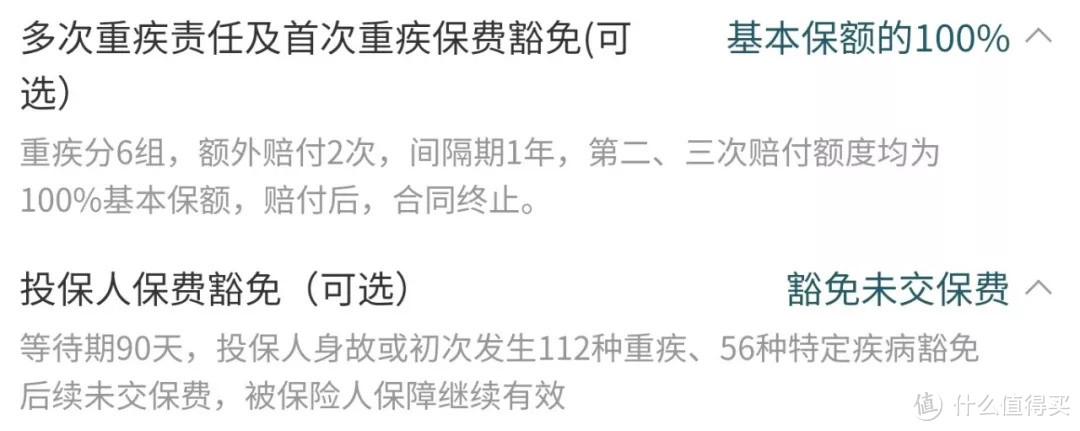

基本保障之外,还有两项可选责任:

一是可选重疾分组多次赔付,将重疾分为6组后,可额外赔付2次,每次间隔期11年;

二是可选投保人豁免,如果投保人比较年轻且身体健康,可以考虑附加上。

此外,大黄蜂3号还有忠诚客户权益以及绿通服务。

慧馨安-健康保少儿版保障解析

慧馨安-健康保少儿版由昆仑健康保险承保,保障期限只能是终身。

来看看它的保障:

108种重疾,赔付1次;

50种轻症,可赔3次,且三次赔付比例分别为30%/35%/40%,赔付额会逐渐增加;

25种中症,可赔2次,赔付比例都是50%;

罹患20种少儿特疾,额外赔付100%保额,该责任只保障到被保人22周岁。

除以上基本保障之外,还有几项可选责任。 主要看一下它的第一条可选责任:特别关爱保险金。

如果附加了这项责任,被保人在22-70岁内罹患重大疾病、中症、轻症,能额外获得100%的保额,相当于在22-70岁时保额翻倍。 但是作为一款少儿重疾险,要22岁以后才能保额翻倍,保爷是不建议附加这个特别关爱保险金的。

而且附加后保费贵了很多,新生儿购买50万保额,30年缴费,在附加该项后,每年保费增加近1200元。

热销高性价比产品横向对比

接下来,我们来看下大黄蜂3号、慧馨安-健康保少儿版与当下热销高性价比儿童重疾险的对比。

保爷在之前的评测中得出当下最推荐的少儿重疾险有2款,分别是:

妈咪保贝:保障终身时第一推荐,少儿特定疾病最强保障,可附加重疾二次不分组赔付,极致性价比;

晴天保保:保障定期时第一推荐,重疾保额每两年增长15%,保额最高达到投保时的175%

我们加入大黄蜂3号、慧馨安-健康保少儿版一起看下:

红色为优势

直接说结论:

从重疾保障上看:妈咪保贝依旧很能打,综合保障相当均衡,可附加不分组赔付的重疾二次赔付也相当优秀;

从保费价格上看:不论是保障定期30年还是保障终身,它们的保费价格相差都不多,在同一个档次;

从少儿特定疾病保障上看:妈咪保贝和晴天保保最优秀,完全不限定年龄,其中妈咪保贝的特疾数量也是最多的;

从赠送保额上看:晴天保保和大黄蜂3号都有,不过晴天保保可以每两年增加15%保额,最高赠送75%,大黄蜂3号仅前10年/20年赠送50%保额。

综合以上:

如果你打算给孩子买一份定期重疾险,在妈咪保贝、晴天保保、大黄蜂3号这三款中:

仍然是晴天保保最优秀,第一推荐!

自带少儿特定疾病保障,保额会长大!

如果你打算给孩子买一份终身重疾险,在妈咪保贝、大黄蜂3号、慧馨安健康保少儿版这三款中:

也仍然是经典的妈咪保贝最优秀,第一推荐!

附加上重疾不分组二次赔付、少儿特定疾病保障、少儿罕见病保障后,最强重疾保障和最强少儿特定疾病保障。

关于给孩子配置重疾险,到底是买定期好还是买终身好?

这个问题没有标准答案,根据你的家庭保费预算来决定。

首先,孩子的保费预算不要超过家庭总保费预算的30%(保险配置原则之一就是优先自己再小孩再父母)。

然后,再根据你家庭总保费预算的30%来看:

如果比较多,例如三五千,完全可以可配置一份终身重疾+一份定期重疾,既有终身保障,又将前面几十年的重疾保额做到100万甚至更高,这是最好的保障情形;

如果预算很少,只有一千甚至是几百,那暂时配置一份定期保障即可,保障30年,保费才几百元,很划算!待孩子成年后,孩子自己再给自己配置新的终身重疾险,也是一个不错的选择。

投保时可选责任如何选择?

接下来,保爷针对妈咪保贝和晴天保保的几个可选附加责任,简单讲解一下,方便大家投保时知道如何选择。

保爷建议投保妈咪保贝时,附加责任如下图这样选,附加上“二次重大疾病保险金”、“少儿特定疾病保险金”和“少儿罕见疾病保险金”:

妈咪保贝的优势就是二次重疾不分组赔付和不限年龄的少儿特疾保障。

所以在投保时,一定记得附加上。

晴天保保很简单,保爷建议如下图这样选就行:

关于投保人豁免

给孩子买保险,孩子是被保人,被保人豁免是自带的

至于投保人豁免是否需要?前文有讲到过:

如果投保人的年龄比较年轻且身体健康,就附加上投保人豁免,否则不建议加。

为什么投保妈咪保贝时,销售区域仅4个省市?为什么投保晴天保保时,居住省市选不到我所在的城市?

销售地区是银保监会对保险公司经营区域的限制,而不是对消费者的限制。

银保监会限定保险公司只能在有分支机构的地区销售保险,但是并没有限制消费者只能在自己住的地方买保险。

就好像,香港的保险公司只能在香港销售保险,但内地的客户可以选择去香港买保险。

解决方案是:异地投保

投保时如果选不到自己所在的城市,先填写为保险公司销售区域内的某个地址,等保单生效后申请地址变更,把地址变更为自己目前的地址。

每个人都不能保证在某地生活一辈子,变换工作及生活地都是很常见的事情。

中国的人口流动性很大,异地投保是没有问题的,在保险理赔时不受影响。

最后保爷来总结一下:

总的来说,两款新品无论是保障还是保费价格,都还不错。

但它们并没有彰显出自己的特色,或者说他们的特色还不明显。

并不足以让我们抛弃重疾多次不分组赔付的妈咪保贝和保额会长大的晴天保保。

因此,关于儿童重疾险,保爷的推荐和以前一样:

打算买定期的优先选晴天保保,当然大黄蜂3号和妈咪保贝也不差,都是可以买的;

想买终身的还是第一推荐妈咪保贝,它还是那个最值得买的终身少儿重疾险。

保险的信息不对称问题太严重,十买九坑!保爷强烈建议大家买保险前先看看【懂保爷】里的评测文章并咨询保爷,能帮你省钱50%避坑100%。