7

5

嚣张!这些摆明“不赔”的保险条款,你看过吗?

2019-11-22 18:46:52

2点赞

15收藏

1评论

随着社会的进步和发展,越来越多的朋友开始具备风险规避意识,愿意主动去了解保险,利用起这个强有力的风险规避工具。

但买保险并不是一件简单的事,对于普通人来说,保险是个复杂的金融产品,如果不花点心思,根本弄不明白。

而大家最最最担心的理赔问题,也正是因为投保前没了解清楚,导致最后出险的时候,纠纷频发。这其中,不得不提的就是【免责条款】。

很多朋友买了保险,就觉得不管出了啥事都能赔。但实际上,保险合同中的【免责条款】恰恰规定了某些特定情况下,保险公司是可以不赔的。

所以,在买保险之前,务必先把自己买的保险“赔什么,不赔什么”搞清楚。今天,我们就来说说关于【免责条款】那些事。

一、保险免责是什么?

对于普通人来说,保险不外乎两种情况:要么能赔,要么不能赔。笼统地说,保险中不能赔付的部分,就是指保险的责任免除。

保险免责大致上可以分为两类:

显性免责:在合同上写着“责任免责”的部分条款,用固定的格式位置,加粗字体。

隐性免责:散落在合同各处,像免赔额、病种定义、特别约定等等。

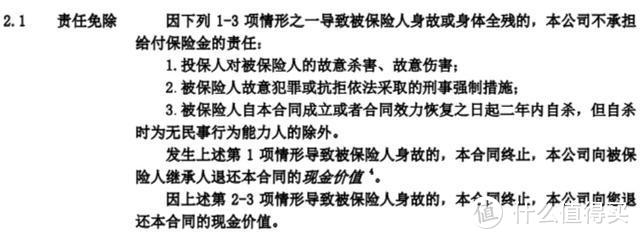

在投保时,关于“责任免除”的部分的条款一定不能忽略,它明确写着该产品不能获得赔付的情况。图为【大麦定寿】的责任免除截图,可以参考下:

除了这些摆在明面上不赔的,保险还有一些隐藏在合同各处的免责约定,我们归为隐性免责。如果没有仔细查看,很可能就会被忽略。

对于“隐性免责”部分,不同险种、不同产品都有不同的约定,不能一概而论。下面管家先从不同险种出发,给大家说说显性免责,怎么看时:

二、不同险种的责任免除,怎么看?

我们以常见的重疾险、医疗险、意外险、寿险为例,看看不同保险责任免除中的差异和共性,有哪些注意事项?

1、重疾险的责任免除

通过仔细对比,管家可以告诉大家:无论是互联网和线下投保的重疾险产品,责任免除条款都存在一定的共性,没有特别大的差异。

一般来说,故意行为、违法犯罪和部分不可抗力因素导致的出险,都是不保的。

举个例子:如果被保险人由于酒后驾驶,发生车祸导致双目失明,虽然达到重疾理赔条件,但很可能由于免责条款,就无法获得赔付。

不过大家也不用过于担心和焦虑,这些重疾险免责条款很多都是行业共性,各家差异不大,免责内容基本上都很难触发。

2、医疗险的免责条款

生活中有不少人是生病后,看到高昂的医疗费用才想起买保险这事。由于医疗险涉及到费用报销范围的问题,免责条款就比重疾险复杂得多。

管家对比了市面上热销的几款百万医疗险,发现它们的免责条款存在一定的共性,但也存在一些个性化的条款,一起看看:

其中,医疗险的共性条款包括以下3点:

主观因素与不可抗力:故意行为、违法犯罪、不可抗力不保,比如酒驾、战争;

不报销的范围:既往症和非合同约定医院范围不保;

不报销的项目:患精神性疾病、整形美容、遗传病、先天病、怀孕相关、牙科相关、康复性治疗、高风险运动等,都是不能报销的。

所以,如果生病后再买医疗险,先前生病都算是既往症是不赔的。而且像美容、整形、怀孕等等医疗费用,同样也是无法报销的。

大部分医疗险都会将这些列为免责条款。除了这些共性条款外,部分产品还会涉及一些个性化的免责条款。

举个例子,像众安的尊享e生对于扁桃腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗,报销需要 120 天等待期,即投保后120天后才能赔。

医疗险是最为复杂的保险之一,不仅保障内容多样,限制条件同样也较多,如果没搞懂,千万不要轻易下手。

3、意外险的免责条款

说完最复杂的两个险种,意外险的免责相对容易理解一点。其中,最最最突出的就是不保疾病。

很多意外险的免责条款中,基本都包括如下内容:中暑、高原反应、药物过敏、个体食物中毒、猝死等等。这些都不属于意外,不能获得赔付。

意外险中对于“意外”的定义为外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。只有符合4点,才能算是意外。

此外,一些高风险运动也属于明确除外责任的内容,像潜水、滑雪、跳伞、攀岩运动、赛车等。

4、寿险的免责条款

寿险的责任免除,可谓是4大险种最为简单的了。目前,许多线上销售的寿险产品,免责条款一般只有3-5条。

除了故意行为和违法犯罪行为,无论是疾病身故还是意外身故,都是可以获得赔付的。

说完简单的显性免责部分,我们再来看看与我们躲猫猫的隐性免责部分。

三、藏在合同里的“隐性免责”条款

不比显性免责,保险产品的“隐性免责”散落在合同里的各个条款和释义中,有些会加粗字体,有些则并不明显,需要我们自己去发现。

这里,我们说说常见的3种情况:

1、藏在“名词释义”中

藏最深的就是名词释义中的免责内容,不仅没有大大方方地写在显眼位置,还需要大家从合同底部、字体很小的释义,或者翻到最后一页的名词释义,才能看到。

像关于医院的定义、初次确诊的定义等等,保险合同中都会有类似的注释。大家可以去翻看下其具体释义,是否包含免责内容。

2、藏在“投保须知”中

有些比较容易查看的隐性免责,会出现在投保须知中,以某款意外险为例,投保须知就包含如下免责内容:

所以,该产品对于高空坠落导致的身故,是无法获得理赔的,且游泳溺水、单人驾驶机动车身故等原因,也只能拿到一半的钱。

如果等到理赔的时候才知道这些,免不了又有人要大骂:“保险是骗人的!”

所以大家在投保前,一定要知道自己买的产品保什么,不保什么,这样才能合理控制自己的预期,以免到时候产生落差。

3、藏在“具体条款”中

许多隐性免责内容就藏在保险责任条款中,更准确的说,是限责:对理赔有一定的限制。

举个例子,某款医疗险在住院的部分明确写道:

在每一保单年度内,因疾病或意外住院的最高给付日数为180日,累计疾病或意外住院超过 180 日发生的医疗费用,不属于保险责任范围。

四、管家小结

在和大家的交流互动过程中,管家发现有不少人买了保险,但对于具体产品“保什么、怎么用,不保什么”都是一脸懵。

这就导致有些人误认为只要自己买了保险,发生了什么事都能赔。像买了理财型保险,罹患重疾时也会向保险公司报案,最后被拒赔时就勃然大怒。

所以,本着对自己(的钱)负责的精神,投保前,大家至少得对产品最基本的等待期、免赔额、赔付范围、赔付比例等等内容,多关注一下。

毕竟它们直接关系到我们后续的理赔,投保前多看一点,理赔时少担心一些。

吾忘

校验提示文案

吾忘

校验提示文案