312

127

产品测评 篇十二:What?市面上唯一的一款0免赔额的百万医疗?

2020-05-24 15:47:12

0点赞

2收藏

0评论

一个寓言小故事。有一个白富美,叫安安,家里非常有钱,从小父母教她琴棋书画,养尊处优。有一天电视台举行一个变美记的活动《平凡女孩变公主》,也就是让一个普通的女孩经过二十天的打造,可以变成女神。然后她觉得很好玩,也去报名了,结果20个女孩,她不论是唱歌,跳舞,钢琴等才艺都是遥遥领先,大家都说,她简直麻雀中的凤凰,迟早会升天的。

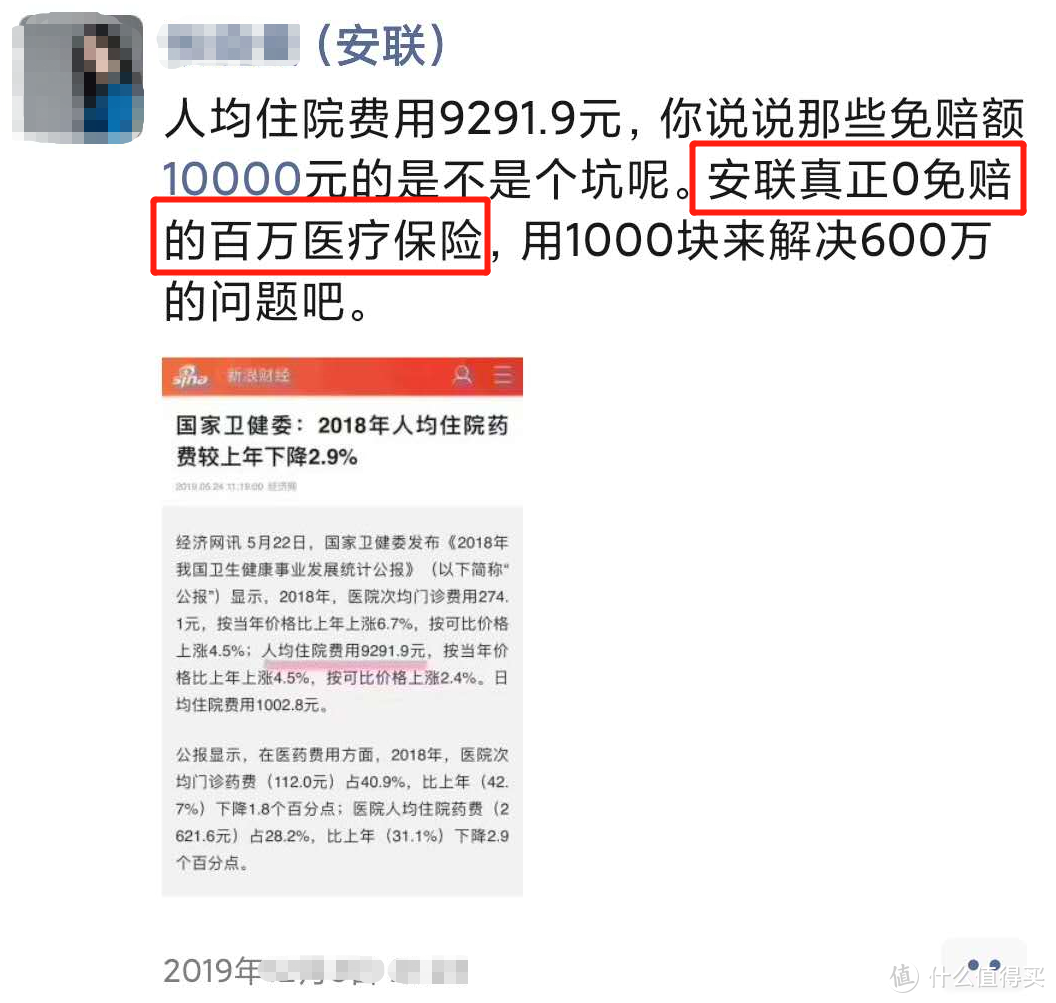

然后就有记者开始挖到她的身世,就取消她的资格了。然后她大哭,我为什么做不了平民公主啊?一个声音传来:“你本来就不是平凡女孩。你和这些真正的普通女孩一起比赛,对她们来说不公平,你应该去参加名媛酒会,和真正的白富美一起,才匹配。”好吧,其实我想说的就是安联安康欣悦医疗险,明明是一款中端医疗险,却要天天和百万医疗来比较,号称自己是市面上唯一的0免赔额的百万医疗,就如这个白富美一样,非得和普通女孩一起比赛,起点不一样,说得好听是站错位,对比错了,说得不好听,是装。以下是截取部分安联代理人的朋友圈素材:

几乎他们的朋友圈每个月都有好几条这样的宣传语,让人误以为全市场有将近200家保险公司,上千款产品, 竟然只有安联才有0免赔额的百万医疗,独树一帜,鹤立鸡群......但事实是什么样的呢,听兔保保娓娓道来。

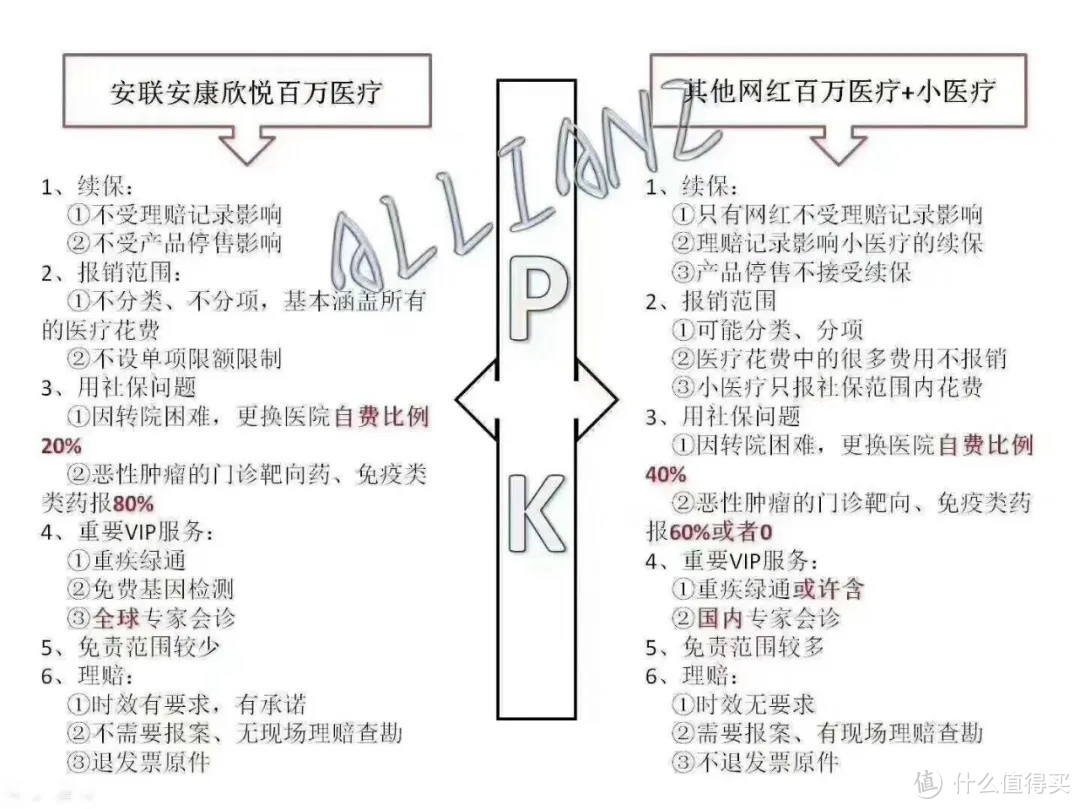

定性:安联安康欣悦医疗险不是一款百万医疗,而是一款中端医疗。

所以这里先科普一下目前的主流的医疗险的分类。那我们再来从安联安康欣悦的条款来看看所属分类。

从上表可以看出,安联安康欣悦医院范围二级以上公立/二级以上非公立病房,0免赔额,可以解决中小风险,事后理赔等特点,都属于中端医疗险。

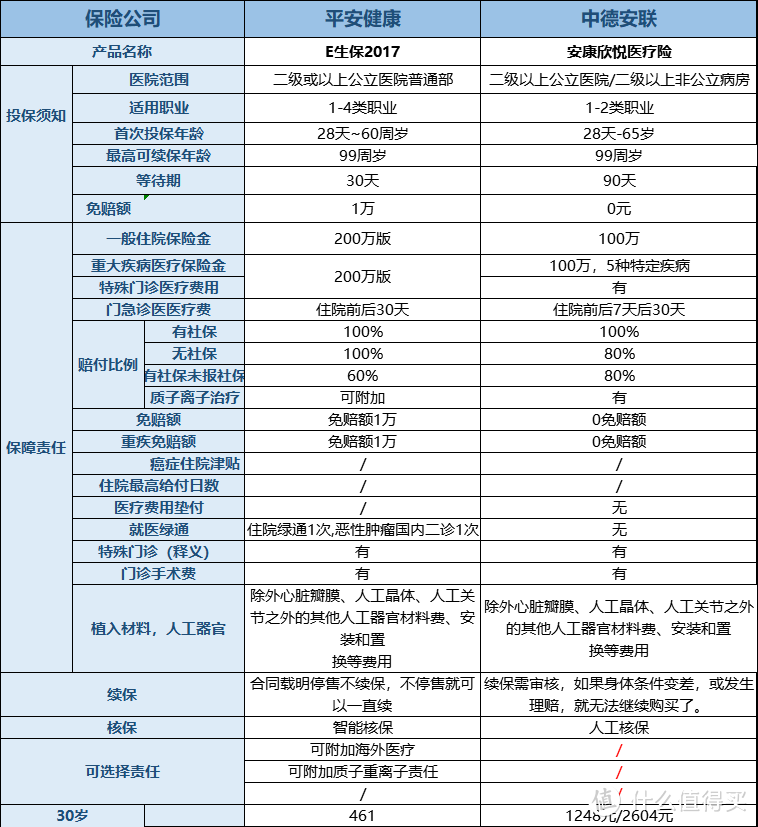

所以,与百万医疗相比,两者不是同一类型,当然有所差异。第一、但是非要比,就网红的平安E生保和安联安康欣悦医疗险对比看看:

从上表中可看出,与百万医疗E生保对比,除了0免赔额,以及特效药外,其他责任没有什么优势,并且安联安康欣悦的等待期90天,和重疾险的等待期差不多,一个医疗险如果买了3个月内出险了,还理赔不了,真心有点坑。

目前市面上医疗险的等待期大部分是30天,少数是60天,超过60天的都很少。

但是如果安联安康欣悦选公立医院的100万,30岁的男性,1248元一年,无门诊责任,只是单纯的住院责任,比平安E生保多了787元,多了63%保费,一贵毁所有,关键是贵的保费能换回相对应的责任吗?

第二、再与其他的同类型的中端医疗险相比,安联安康欣悦医疗险的责任如何?

三款中端医疗险:安联安康医疗险,复星联合乐健一生,明亚天安个人中端医疗险的对比可以看出,大体的责任差异不大。

1)、等待期

安联安康欣悦90天,复星联合乐健一生,明亚天安个人中端医疗都是30天。安联安康欣悦90天过长,对于消费者很不友好。

2)、续保条件:

安联安康欣悦:

乐健一生:

天安个人中端医疗:

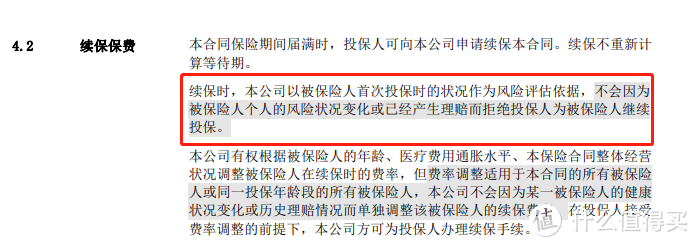

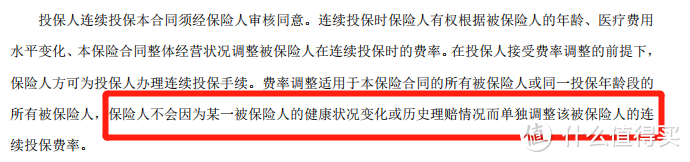

可以看出续保条件 安联安康欣悦和天安个人中端医疗续保都需要保险公司审核,不是太友好,安联安康欣悦合同文本并没有明确表示不会因为被保人的健康情况变化或者历史理赔情况而调整费率。所以续保条件乐健>天安>安联。

三、免责范围:

安联安康欣悦17条

复星联合乐健一生18条

天安个人中端医疗12条

四、用社保问题

从上表看出,如果按社保购买的产品,但是未用社保结算,那么安联安康结算80%,乐健和天安中端个人医疗按60%,但是乐健无社保版本分别的费率是851元/1943元,那么如果是异地就医,直接可以100%报销。

所以如果要异地就医可能性比较大,建议乐健一生买无社保版本。

五、重疾绿通

乐健一生重疾绿通,费用垫付。

安联安康重疾绿通,全球会诊。

天安个人中端重疾绿通。

六、理赔时效

安联:出险5日内报案,5日内给出核定。

乐健:出险10日内报案,10日内核定。

天安:出险10日内报案,10日内核定。安联安康欣悦理赔时效有承诺,相对而言更快。

七:费率

1、安联安康欣悦:

30岁男性,100万保额:计划一 (二级以上公立医院普通部)1248元。计划二(二级以上公立医院含特需和国际部) 2604元。

2、乐健一生:

30岁男性,150万保额,计划一 (二级以上公立医院普通部)778元/851。计划二(二级以上公立医院含特需和国际部)1609元/1943元。

3、天安个人中端医疗

30岁男性,150万保额,计划一 (二级以上公立医院普通部)677元。计划二(二级以上公立医院含特需和国际部)2030元。

同类型的中端医疗,乐健一生和天安个人中端医疗的费率要比安联安康欣悦要便宜45%-37%。

综合来说,安联安康欣悦作为一款中端医疗险有不少亮点,0岁小孩可投,有社保未保社保赔付比例较高,理赔时效合同有承诺等都是优点。和乐健一生,等待期90天过长,续保条件不友好,同时无费用垫付,费率偏贵。

但是最重要的是安联安康欣悦医疗险不能再与普通的百万医疗做比较,号称市面上唯一一款0免赔额的百万医疗,有混淆视听的倾向,不利于消费者根据自己的正确需求来选择合适的产品。

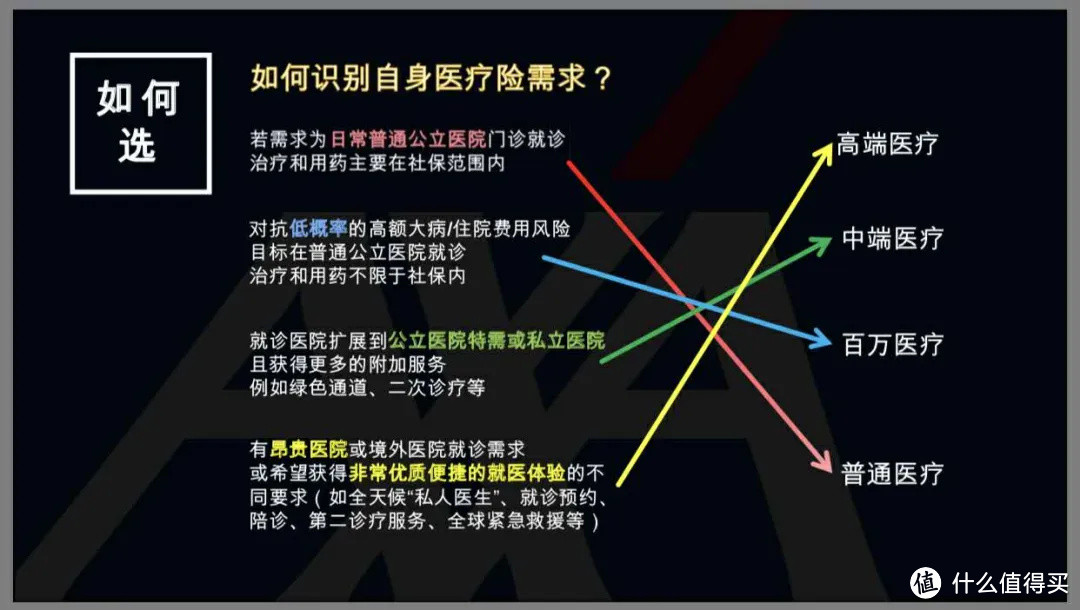

如果只是解决高额大额的医疗费用,并且就医习惯多为公立医院的普通部,那么选择普通的百万医疗即可。

如果要扩展公立医院的特需部,费用垫付,门诊责任等,就可以选择中端医疗来覆盖。那如果是更高的需求,想要解决私立医院,昂贵医院的就医资源和一些体检,疫苗,牙科,孕产等服务,就可以选择高端医疗。

所以一定要根据自己的实际情况来匹配合适的产品,而不是被夸大的产品来诱导。

如果有小伙伴有医疗险方面的需求,但是也不清楚自己到底该买什么类型的产品,可以留言,让你买好买对买不贵。