13

39

戳穿保险公司最大的谎言:贵得保险更好?

2020-05-19 18:14:51

12点赞

45收藏

5评论

这两天收到一条留言,很有意思:

公子你好,两年前老公买了份重疾险,每年缴费两万多,可今天看了你很多测评文章,每年两三千就可以了,为什么相差会这么大?是不是保障和理赔有什么差异?谢谢了!

这是一个非常典型的问题,很多人都面临着这样的困惑。

明明我们看起来一样的责任,为什么保费却差了几成甚至几倍?

花了上万买重疾险的人,心里肯定很难平衡,可能就会问:

——保险贵,是不是因为保障和理赔更好呢?

今天公子就来回答这个问题,咱们倒底看看上万和几千的保险到底差在了哪里。今天这篇文章,对于想买重疾险的你非常非常重要。

建议收藏,购买产品之前务必读上一遍。

文章分三部分来回答:

一.重疾险越贵越好吗?

二.保费差距的根源是什么?

三.重疾险尽量选便宜

首先,解决首要的问题:重疾险,是越贵越好吗?

当我们说一个重疾险好,就要看它“好”在哪里了,具体而言,无非就四个东西:责任好、条款好、理赔好、安全性高。

责任和条款会最终都是落到理赔上来,

我们买保险不为别的,就是为了在需要用钱的时候,能拿到一笔钱。

所以下面,我们就来分析产品之间的责任、条款、理赔、安全有什么区别。

1、卖的贵,是责任上的差异?

我们来看两款产品,

一款是知名度很高的XX福2020,一款是超级X丽XX版。两者保费差了将近一倍,请问,是责任上的差异吗?

(点开看大图附加说明:本表对XX福并无恶意,对超级X丽XX版亦没有推荐之意)

1)重疾责任:XX福≈超级X丽XX版

两款产品都是赔1次,100%的保额,并无差别。

至于重疾病种数目,多一种少一种无关痛痒。

中保协为了防止保险公司做猫腻,一刀给切了25种,

规定这25种,必须赔,而这实际也占到了重疾险理赔的95%左右。

2)轻症责任:超级X丽XX版>XX福

两款产品都赔3次,但XX福的赔付比例(20%)明显低于超级X丽XX版(30%)。

我们可以看一下高发轻症情况:

11种常见的高发轻症,两款产品都赔。

3)中症责任:超级X丽XX版>XX福

XX福直接缺了这项责任,而超级X丽XX版能赔2次,每次50%。

所谓中症,是严重程度介于轻症与重疾之间的病种,而且理赔的金额也会更多一些。

虽然不起决定性作用,但有肯定最好。

4)身故责任:超级X丽XX版的=XX福身故即死亡,这两款产品身故皆是赔保额,也就是说,买了50万保额,不仅病了能赔50万,没得病死亡了也能赔50万。两者并无差别。(XX福相对灵活一点,其寿险保额可以自由附加,前提是多交钱。)

5)从癌症多次赔:超级X丽XX版>X安福

XX福癌症能赔3次,超级玛丽旗舰版只赔2次。

但是,

XX福要求间隔期5年,而且初次重疾必须是癌症,如果不是,这份责任就不存在了。但如超级X丽XX版,间隔期一般3年,也没有首次重疾非得是癌症这样的限制条件。

对于癌症二次责任,间隔期起到主导作用,超级X丽XX版能够拿到赔付的概率更高,更为优秀。

至于其他责任,重要性都不高,均不能起到决定性作用。

那么我们来看,

从责任来看,不说超级X丽XX版完胜了XX福,起码两者责任是没有明显差别的。但是,责任更差的产品买得更贵,

所以,我们根本无法从责任上解释保险为什么贵。

2、卖的贵,是条款的差异?

既然责任不是解释保费贵的原因,那重疾险到底贵在哪里呢?

公子自己也很好奇,我假想了一下,

如果我是自己是销售人员,我该怎么跟我的客户解释这贵了好几倍的保费呢?

我一拍大腿,欸!是条款的差异!

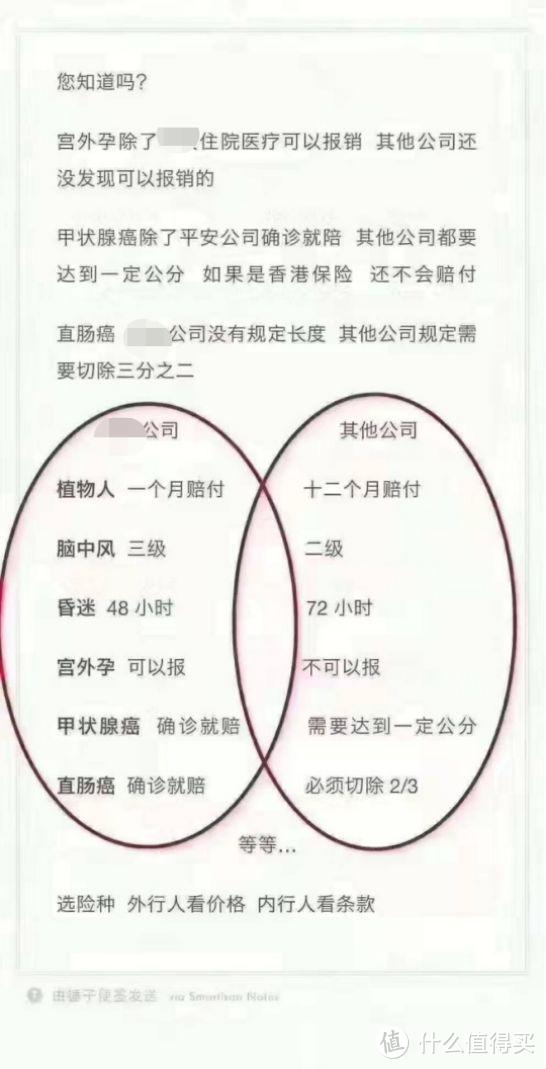

我们的保险虽然卖的贵,但是我们对疾病定义宽松啊!

而且别人不赔的我们都赔。

事实上,我发现了很多类似的言论:

行,为了解决这个问题,公子特意做了功课,我们一条条翻了多个产品的疾病定义,

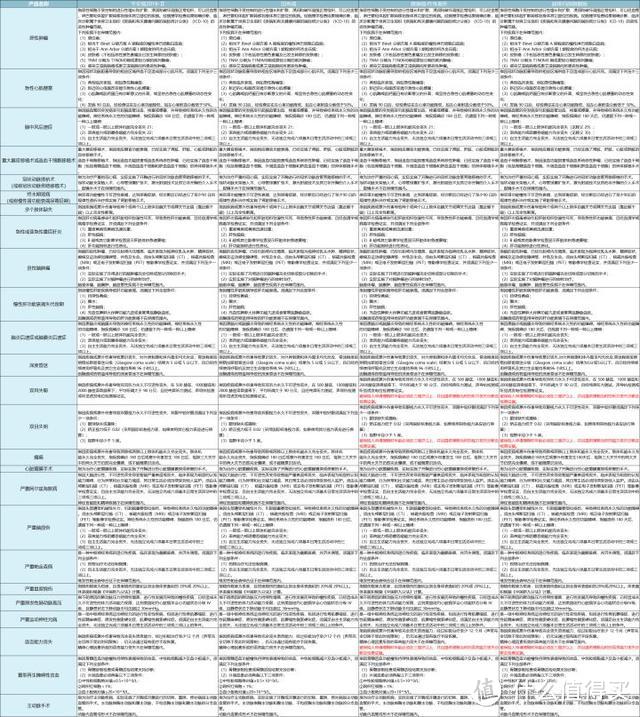

我对比了多款产品,将重疾的定义一样一样列在了下面:

一眼看过去,这些疾病定义都很晦涩,

但简单对比一下,我们就可以发现,各产品之间疾病定义一字不差。

PS:虽然有些产品对双目失明、双耳失聪、语言能力丧失,必须在 3 岁以上才能赔,但这主要为了防止故意伤害儿童骗保,很多产品都有这样要求。

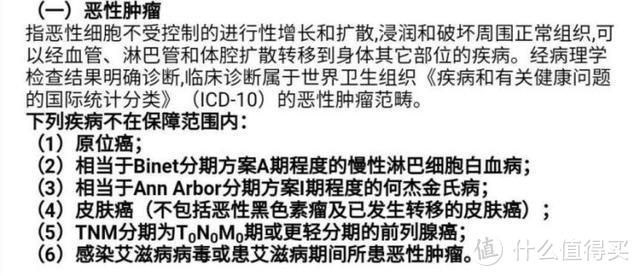

比如说,其中占比最高(60%-70%)的癌症条款是这样的:

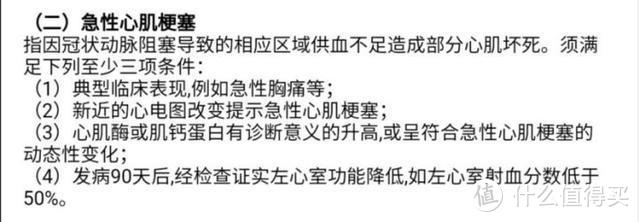

再比如说,急性心肌梗塞的条款都长这个样子:

所以我们放心地说,

25种核心重疾保障的条款定义,各产品基本一模一样。

而从获赔率来看,仅这25种核心重疾,占到实际的重疾理赔的95%以上。他们定义一样,那么就可以说几乎一样,所谓的定义宽松,纯属无稽之谈。

以上可见,重疾险的贵不在条款上。

3、卖得贵,是理赔的差异?

说到这里,很多人发话了,所谓的条款只是表象,理赔才是更深的水面。

贵得产品理赔好!

你们买的那些便宜的保险,它们能赔吗?

便宜的保险不赔,这个解释真的能行的通吗?

保险公司故意不赔,那不就正撞到枪口上了吗?

某些人以为理赔这种事情没法比,才把它搬出来当销售话术用,而且屡试不爽。

但我们偏偏就要比比看了,可以从两方面考虑:

一是会不会赔的问题,我们可以用获赔率量化;

二是赔的快不快的问题,我们可以用理赔速度量化。

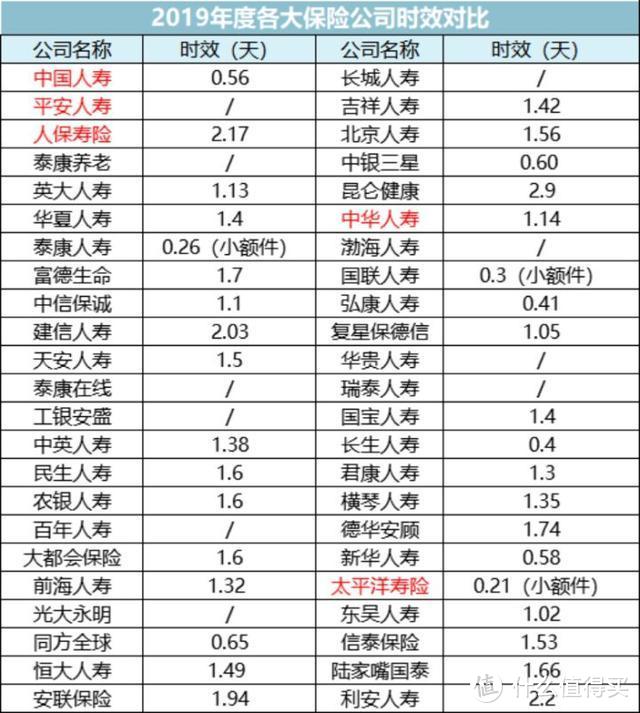

先来看获赔率,19年各家保险公司的理赔率情况:

(数据来源各保险公司理赔年报整理)

所以你看,事实上各保险公司理赔率基本都可以达到97%以上,其间并不存在明显差别。

另一个就是理赔速度,贵得保险理赔更快?

我们可以看一下19年各家保险公司的理赔时效情况:

(数据来源各保险公司理赔年报整理)

大家会发现理赔快是个伪命题,各保险公司在理赔时效并不存在明显差别。因为采用的是小额件的数据,不算严谨。但根据我经历过的几十次理赔,中型保司以上能快两三天,新成立的保司会慢两三天。再大的差别真的没有了。

咱们买的保险,就是和保险公司签订一份合同,关于保障内容、理赔约定,

从我们签订的那一刻起,就以法律合同的方式确定下来了。

符合条款,保险公司不敢不赔,不符合条款,亲戚是保险公司董事也没用。

还要知道,理赔才是一家保险公司的口碑源泉,人家犯不着为了一张保单引来一身腥。

公子还是那句话,该赔一定会赔,不该赔一定不赔。

4、卖的贵,是保司安全性高?

这时候有人说了,即便前面都如你所说,还有个问题需要解决,

便宜的产品大多是中小保司的(当然像是人保、阳光这种品牌保司也有较便宜的产品),你贪便宜买了,这些保司倒闭了怎么办?

关于这个问题,我已经回答过一次,可以参考这篇:

稍作叙述:简而言之,保单的安全,靠的不是保险公司,而是背后的一堆大家伙。

保险毕竟是金融产品,要受银保监会的监管。

而银保监会可以提供八重保障,为我们保驾护航:

在这八大保障之中,我们只挑三样跟大家说说监管做得多全面。

真真是360°全覆盖。

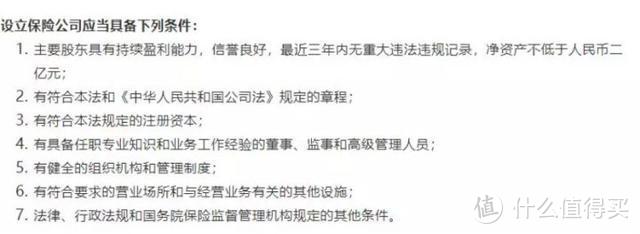

1)股东要求

根据《保险法》第68条规定,想开一家保险公司,门槛是非常高的:

要求股东是必须干干净净的,而且净资产不得低于2个亿。

每一家保险公司,背后大多都是*级企业,或者资本巨头。

保险牌照有多难拿?随便举两个例子。

百度早在2015年,就联手高瓴资本,号称要注资10亿成立百安保险,保监会没给批。

刘强东在员工大会上吹牛,誓要拿到保险牌照,结果保监会也没批。

最后只能花4.83亿,买了安联财险30%的股份,间接实现了才「保险梦」。

连百度、大东子拿保险牌照都这么难,更别说别人了。

事实上,保险是大佬们的游戏,更是大佬们斗技的舞台。

小鱼小虾们压根没机会摸到保险的门槛。

2)偿付能力

门槛高只是其一,即便拿到了那张保险牌照,也只是万里长征的第一步。

保监会为了确保保险公司一定能赔得起,建立起来一个叫做「偿二代」的监管制度。

中国第二代偿付能力监管制度(「偿二代」)于2016年1月正式实施,这套标准不仅与国际接轨,其关键指标更是超越了欧美现行的标准。

按照「偿二代」的要求,保险公司在季末和年末都要建立详尽的数学模型,提交压力测试报告,确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

通俗理解,监管要求每一家保险公司都能硬刚200年一遇的大灾难(像汶川地震这种是30-50年一遇)。

综合偿付能力大于100%是最低要求,如果到不了保监会就会对保险公司做出种种限制了:暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品等等。

所以,担心保险公司赔不起,纯属多余。

3)保险保障基金

可是万一万一,即便面对这么严格的「偿二代」,保险公司还是破产了,怎么办?

首先,保险公司破产的可能性非常非常低,

到目前为止,大陆还未出现过保险公司破产的先例。(破产重组是有的)

而且即便保险公司破产或即将破产,还有个叫做保险保障基金的东西。

「保险保障基金」自2008年成立至今,一共就出手过三次,

第一次是帮了新华保险,第二次是帮了中华保险。

后来的事情,新华保险上市,成为「品牌公司」之一,而中华保险,目前是偿付能力最高的保险公司之一。

最近一次出手是去年,安邦保险被接管,「保险保障基金」又拉了一把,安邦保险转身变为大家保险,也顺利度过难关。

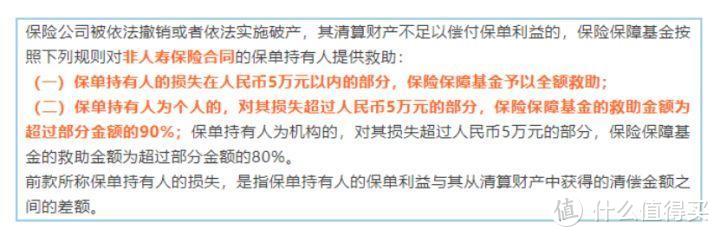

保险保障基金,会依法依规保护我们普通老百姓的那张保单。

如果持有是人寿保单,像我们平常买的寿险。

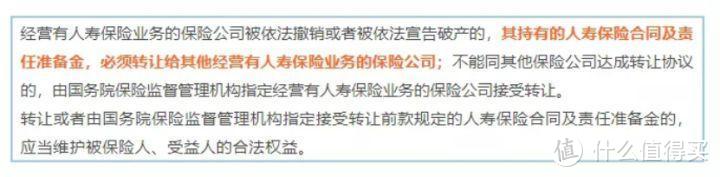

保险公司破产,那么会依法转移到其他的保险公司,效力依然有效,丝毫不会受损。

如果持有的不是人寿保单,如我们平常买的重疾险保单,

去除保险公司清算赔得起的部分,

5万元以下的部分会100%赔付;超过5万的部分,会赔付90%。

比如老王买了50万重疾险,

保险公司清算后,只能赔的起30万,剩下的部分保险保障基金会赔:

最后到手30+5+(20-5)*90%=48.5(万元)

即便保险公司底裤都没了,一分钱也赔不起,那么保险保障基金也会掏钱:

最后到手5+(50-5)*90%=45.5(万元)

这已经是最坏最坏的情况了,对咱老百姓也不会造成很大损失。

(发生这件事情的前提是:1、保险公司破产 2、没有股东愿意接盘 3、破产清算没留下一分钱 你细品这概率有多低,所以你买的保险,肯定能赔)因而从安全性来看,保单与保单之间的差别,非常小。

我们得出了下面的结论,贵得保险的差别,不在于责任,不在于条款,不在于理赔,不在于安全。

可是,差别在哪里呢?

既然都说到这里了

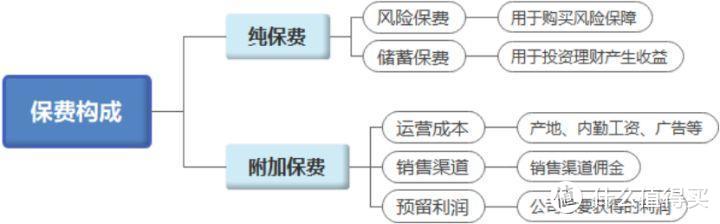

要想搞清楚这个问题,我们要清楚一份保费的构成:

一份保费,可以拆解为两部分:纯保费和附加保费。

纯保费指的是用来支付理赔款以及用来投资产生收益的那部分保费。

附加保费指的是与保障无关,用于支付佣金及覆盖运营成本等部分的保费。

细究的话,保费差距的根源主要在于这几个方面:

1、风险保费

风险保费,它的计算取决于疾病的发生率和死亡率。

如果人群一致,他们的发生率应该是一样的。

但相对来说,互联网群体要更年轻,也更健康很多。

根据前几年的数据,互联网保险的用户平均年龄只有29岁,非常年轻。(这两年这个数字也在往上涨)

购买年龄越小,同样责任保费就会越便宜,随着年龄增长,保费也在增长。

另一个点在于,线下保险公司承担的健康风险更大。

这主要是由销售误导引起的,某些无良销售人员为了顺利拿到一笔可观的佣金,就会忽悠你不用管健康状况,直接买就行。

这样的后果是保险公司和消费者买单,于是贵的保费中,一部分钱就是为了应对这种本来不该赔的情况。

而互联网保险定价时风险概率通常是实际发生率70%左右,

这话也不是我说的,是复星联合的总精算师说的。

具体可以参考这篇文章:一个精算师的自白

而且互联网产品更容易风控,有大数据以后,保司就能通过健康、职业、地区甚至征信,直接筛选出一批风险更低的人,所以,才敢把保费降到更低。

2、渠道费用&运营成本

在传统的销售模式中,有一个过于庞大的佣金体系,养活了整整871万人,

想让这群代理人维持起码的生计,就需要一笔可观的佣金。

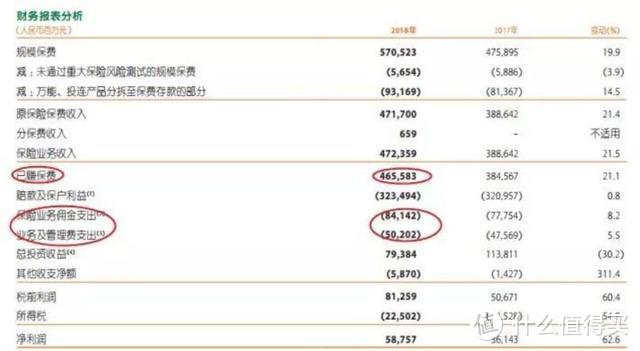

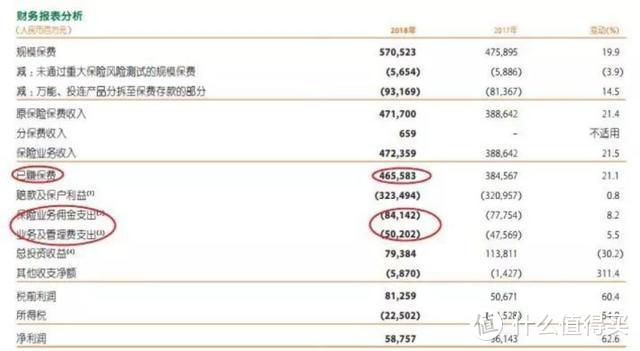

X安2018年度的财报显示,每年的佣金支出,占到了总保费的18%!

另外,对于经营一家企业来说,无论是营业场所的房租、内勤人员的工资、系统APP的研发费用,还是广告费、推广费,都是要成本的。

X安2018年度的财务报表还显示,其运营费用占到了10.78%,

与此相对的,曾经只专注于线上渠道销售的弘康人寿,某年的运营费用还不到1%。

而且运营成本有一项广告宣传费用,也很要命,

这是14年到18年,“老四家”保险公司的广告宣传费用,X安的数据非常夸张。

相比于线下渠道,互联网渠道的产品,流量大,获客成本低,而不需要去租线下的门店,节省了房租水电;

这样,运营成本自然就会低一些。

再加上某些新兴保司,为了打出名气,会作出一些让利,预留利润会比品牌保司低一些。于是,我们就会看到很夸张的保费差距。

回到我们最初的问题,

仅在产品层面,我们很难解释同样的责任,一款产品比另一款产品更贵,

如果想要解释,就得回到保司运营、渠道费用、运营费用、预留利润甚至广告费这些层面上来。可这些东西,对消费者又有什么作用呢?于是乎,我们就得出了下面这个结论:重疾险,挑便宜的买。

通过上面分析我们可以看出,重疾险其实挑便宜的买即可。但是,便宜这件事,也是相对的。如果本身责任更多了,那么买得贵,就理所当然。

重疾险形态很复杂,不同版本的重疾险,所花的保费肯定不一样。

按责任来分,我们可以看一下大概的价格区间:

1)基础1.0版本

1.0版本,也是最纯粹的重疾险,只保重疾。

只有得了合同约定的重疾,保险公司才会赔一笔钱。

所以如果不是特别严重的大病,是不可能拿到赔偿金的,

哪怕是某些重疾的早期,按照合同条款也拿不到赔偿。

这样裸重疾的保费,50万保额,保终身,30年缴费,

30岁男女,每年的保费大概在3500-5000之间。

2)标准2.0版本

2.0版本,在1.0版本的基础上,多了轻症/中症责任。

如果得了某些轻症或中症,一般能赔30%-60%的保额。

也是目前的主流形态产品。

含轻症/中症的重疾险的保费,50万保额,保终身,30年缴费,

30岁男女,每年的保费大概在5000-6000之间。

(点开看大图)

3)升级3.0版本

3.0版本,在2.0版本的基础上,多了特定重疾多次赔责任。

比如“癌症多次赔”,得了癌症理赔了,几年后癌症复发、持续或新发,还能再赔。

也是目前最推荐的版本。

带癌症二次赔的重疾保费,50万保额,保终身,30年缴费,

30岁男女,每年的保费大概在6000上下。

(点开看大图)

4)豪华4.0版本

4.0版本,在重疾赔付次数上做文章,赔两次、赔三次,也就是把癌症多次赔换成重疾多次赔责任。

在得了一次重疾理赔后,再得其他重疾还能再赔。

重疾多次赔付的保费,50万保额,保终身,30年缴费,

30岁男女,每年的保费大概在6500-8000之间。(不含癌症二次责任)

5)顶配5.0版本

5.0版本,是在4.0版本的基础上,多了身故责任。

即便没得重疾、人挂了也能赔。

这算是重疾险里的顶配了。

含身故责任的重疾的保费,50万保额,保终身,30年缴费,

30岁男女,每年的保费就基本要超过1万了。

(点开看大图)

上列产品在同类责任里,基本属于市场的底价了,

大家在购买重疾险时,完全可以拿这个作为保费参考。

在同等责任下,产品当然越便宜越好。

但是这些责任有无必要,就不在本文讨论的范围内了。

公子还有话说:

很多人都以为,保险行业都是一分钱一分货的,价格卖得越贵,保障责任自然越好。

这句话不完全对,因为很可能钱多花了,保险责任并没有多出来多少。

造成这种现象,大多是被保险销售误导了,被忽悠着买了一些很贵的保险。

不夸张地说,十个家庭几乎有一半都是这种情况。

要知道,保险产品同质化已经是行业的既定事实,

不管是朋友圈业务员推荐的也好,还是亲自去保险公司咨询,或者网上自己找的也罢,

所有这些,都非常的相似。

而且,保险利益在条款里都写的明明白白,责任好不好一看便知。

简而言之,如果预算有限,优先考虑保额,挑最便宜的买就是。如果真的有预算,把钱花在刀刃上,去买一些实用的责任,比那些虚头巴脑的都强。以上,

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论或者点击主页查看个人信息。

影羽

校验提示文案

interface

校验提示文案

黑米大叔

校验提示文案

值友8548330023

校验提示文案

值友8548330023

校验提示文案

黑米大叔

校验提示文案

interface

校验提示文案

影羽

校验提示文案