312

127

你的房贷,该不该换成LPR?只能选1次

2020-03-03 13:46:18

92点赞

732收藏

289评论

昨天开始,问房贷的人就明显多起来。因为3月1日起,今年1月1日之前买房的朋友,就可以向银行申请贷款的基准利率转换。

但问题是:这房贷利率,换还是不换?具体怎么换呢?

今天,就这个问题,我们再来聊一聊。

先说说我们的倾向:更建议换成LPR,也就是新的利率计价方式。

当然,重点还是先看我们的分析逻辑,认同了再做决定。

今年的3月到8月期间,今年之前签订房贷合同的朋友,有且仅有一次选择的机会。具体来说,有两个选项:

1)浮动利率:换成LPR计价方式,未来利率会随LPR浮动;

2)固定利率,按照同一个利率一直执行下去。

比如你合同上的房贷利率是4.9%,未来就一直按4.9%到还完为止。

这里再做个简单科普,LPR到底是什么?

LPR又叫做“贷款市场报价利率”。具体到每个月,由18家专门的银行分别报出自己的贷款利率,然后去掉最高价和最低价,剩余16个利率计算平均值,就得出了这个月的LPR,所以是每月浮动的。

理解了原理,选择的核心逻辑也明确了:你认为在你剩余的贷款期限中,LPR整体会是上升的,还是下降的。

认为会上升,就选固定利率,不受上涨影响;

认为会下降,就选LPR,能够享受下降的实惠。

仔细分析一下,短期来看,LPR整体下降是比较明确的;

但长期来看,如果你的房贷剩余期限还比较长,怎么判断呢?

我们投研小伙伴也讨论了下,觉得LPR长期会上升的概率不大。

随着利率市场化,房贷跟市场整体利率的长期变化方向,大概率也是相同的。

市场利率要长期涨:

- 要么国内长期保持超高速增长,比如GDP持续6%+7%+,整个市场利率自然也会高,毕竟经济本身增长就这么快;

- 或者,国内通胀严重,甚至持续严重。

我觉得概率不大。

当然,谁也不能完全预测未来,如果你完全不想接受任何变动,就想锁定固定利率,也是可以的。

另外,补充一句,剩余贷款期限越短、剩余还款本金越小的朋友,这次调整的差别越小。你可以算算实际能差的利息费用,很可能就没那么纠结了。

逻辑明白了,我们再来聊聊更实操的问题。

目前,不少银行已经推出具体方案;考虑到方便办理,大都支持网上操作。这些银行,只要按银行通知,登录网银或手机银行,就能完成转换,还是很方便的。

当然,最稳妥的方式,还是直接打电话咨询你贷款行的客户经理,了解详情。

至于你们关心的LPR±点利率的具体计算,我们再一起动手算一下。

Step 1:计算你的实际贷款利率

再强调一次,凡是2020年1月1日前签订的商业贷款合同,都属于此次可转换范围。

找到合同上,签订的实际贷款利率。

当初签订时,可能会有利率折扣、或上浮,算上这部分后所得,就是你的实际贷款利率。

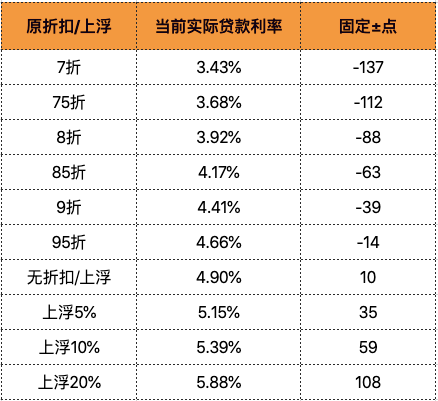

比如,我的一位朋友,2年前买的房,当时签订的「商业贷款合同」,是央行基准利率基础上打9折。

因此,他目前贷款的实际利率是:4.9%*0.9=4.41%

Step 2:计算加/减点

选择转换后,

你未来某年的房贷利率 =每年1月1日(或贷款合同对应月)的五年期以上LPR±点

在这个公式里,LPR是每年一换的,而加/减点部分,则是固定的。

计算也不复杂,把你今年的贷款实际利率 - 4.8%,就能得到。

*4.8%是2019年12月最新公布的五年以上LPR利率

还是拿前面那个朋友举例,4.41%-4.8%=-0.39%,那他的加/减点就是:-39。一个点等于0.01%。

转换完成后,他今年的贷款利率是不变的。但从2021年起,就会随LPR变动,一年变一次。

假设,2020年12月底,五年以上的LRP降到了4.7%,那朋友的房贷利率就会变成:

4.7%-0.39%=4.31%——较上一年,优惠了0.1%。

另外,对原先合同里,利率有上浮的朋友,也是同样计算,只不过加/减点是正数。

为了方便大家,替大家算了一下:

记住,加点是固定的,不影响利率涨跌的走势;

选择LPR计价方式,还款利率的涨跌方向,只跟LPR的涨跌有关。

Step 3:选择重新定价时间

另外,有朋友会问,要不要选自己贷款合同日作为重新定价的时间呢?

两个选择,我觉得差别不会很大。如果硬要说出点理由,考虑短期内LPR下降趋势比较确定,可以这样选:

贷款发放日是1-2月的,选1月1日;贷款发放日在3-12月的,选对月对日,都能最早开始享受LPR计价。

最后,再多强调几句。

这次的利率转换,仅限3月1日~8月31日内完成办理。这是唯一一次机会,错过了就得保持固定利率,到贷款还完了。

此次调整,仅针对商业贷款,如果是纯公积金贷款,就无需变动;如果是商业贷款+公积金的混合贷款,也只能调整商业贷款部分。

如果,你是2020年后签订商业贷款合同,或者之后打算买房的,未来统一按LPR方式计算房贷,所以也不用纠结怎么选的问题了。

看完这篇,希望对你选择和计算新版的贷款利率,有帮助。

本文经 简七读财 授权发布,原标题《你的房贷,该不该换成LPR?| 只能选1次》,作者:畅畅。文章内容仅代表作者观点,与本站立场无关,未经允许请勿转载。

日選幸運児

校验提示文案

爱足球

校验提示文案

萌化宅基腐MK1

校验提示文案

海豚有海

校验提示文案

钱多花不完怎么办

校验提示文案

章丹辉

校验提示文案

没钱也来看看

校验提示文案

SS月亮

校验提示文案

山楂山楂山楂山

2.房贷剩余6-10年 贷款利率7.0左右 选LPR 原因:五年内LPR是下行趋势

3.房贷剩余11-29年 贷款利率4.5--7.0左右 选固定利率 原因: 5年以后LPR可能会上涨

4.房贷利率低于4.5的 也别折腾了 挺低的了 挺好的 就这样吧

别处看到的。

校验提示文案

买过

不更换的话,是不是以后一直保持4.219?

校验提示文案

txsmd

校验提示文案

人肉大饼

校验提示文案

melvinz

校验提示文案

西湖醋yu

校验提示文案

lostheaven119

校验提示文案

买买买队员

校验提示文案

好厉害的东东

校验提示文案

Wkhere

校验提示文案

zongsp

校验提示文案

某些中国人

请***注意:修改机会只有一次!划重点!

校验提示文案

young丶丶

校验提示文案

影子他爹

校验提示文案

蒙蒙萌萌

校验提示文案

午后狂睡

校验提示文案

没钱也来看看

校验提示文案

melvinz

校验提示文案

梦想家2012

校验提示文案

sunnyquan

校验提示文案

不卖冷库了考个编

校验提示文案

xianjue114

校验提示文案

值友9103490820

校验提示文案

值友9103490820

校验提示文案

nktone

校验提示文案

Yukato

校验提示文案

qstro

校验提示文案

supercoolman

校验提示文案

硕硕硕硕硕硕

校验提示文案

值友7315619099

校验提示文案

aaronmu7

校验提示文案

米斯特一三

校验提示文案