32

53

医保可以报销哪些?居然还可以二次报销 |干货

2020-03-12 22:45:40

225点赞

2878收藏

130评论

社保中我们所交的五险中接触最多的就是医疗保险。医保到底是怎么报销的呢?问十个人有九个人说不清楚,剩下那一个能说清的就是我 - 猩猩社保哥(先夸一下)

今天我们来聊聊职工医保到底怎么报销,实实在在把咱们的福利权益搞明白

我们从下面几方面来讲清楚医保报销这个复杂的事

医保相关基础概念

医保报销范围有哪些?门诊能不能报?

医保是如何结算的?二次报销是什么?

一、医保相关基础概念

在文章开讲之前,我们先说一些基本概念

概念一:医保的分类

医保主要分为两大类,职工医保 和 城乡居民医保。(之前文章已讲过这块,大家可以查看历史文章)

职工医保:

主要是上班族缴纳,每个月公司和个人都要交,公司为我们承担大部分费用。

城乡居民医保

主要是没有工作单位的人群参加,如全职太太、个体户等,交一年就保一年。又细分为城镇居民医保(城市户口朋友参加)、新农合(农村户口朋友参加)。

所以无论你是上面的哪种医保,满足报销要求都是可以享受医保费用报销的,只是职工医保和城乡居民医保的报销细则不一样,如:起付线、报销比例、报销上限等,导致最终报销的钱也不一样(后续单独发文详解两者报销区别多大)

本篇文章我们基于职工医保来讲解

概念二:医保的报销

医保报销就是医保统筹基金支付,你用你自己医保卡里的那个钱叫自费,不叫报销。

如果你在医院看病时出示了医保卡,那么在结算费用时,系统会自动计算有多少是可以报销的,然后这部分钱医保会直接结算给医院。所以,准确来说不能叫医保报销,应该叫医保直付。

但有些情况例外:比如你住院时没有带医保卡,那么先要全部自己掏钱,然后再拿着发票去当地的相关医保机构进行报销,这才是名副其实的报销,所以大家平时把医保卡带在身上,省得到时候还要去报销一趟。

不过,咱们大部分情况都是医保直付,不需要咱们跑社保局去报销。

概念三:定点医院

医保定点医院是指社保部门公布所管辖区域内的具有社保医疗资格的医院名单,简单来说就是看病最好去定点医院,医保才能报销,在非定点医院就医治疗存在不能报销或者报销比例少的情况。

当然,定点医院也分级别,不同级别的医院报销的比例和细则也是不一样的。

通常的规则是级别越高的大医院报销比例越低,越基层的医院越高。

一般为社区医院报销>一级医院报销>二级医院报销>三级医院报销。

这样做的目的其实就是减轻大医院的就医压力,鼓励就诊分流,小病就去社区医院这种处理,报销的钱还多一些。

我们拿成都市的住院报销来看,不同医院报销比例不一样,其他城市也类似,只是报销比例不同。

关于上图的免赔额和报销限额我们后面再来说。

了解完这些概念我们大概可以知道,无论咱们买的什么医保只要在定点医院就医,都是有可能获得报销的,为啥说是有可能呢?那我们接下来看看医保的报销范围。

二、医保的报销范围有哪些?门诊能不能报?

1、医保的报销类目有哪些

医保是不是什么都能报呢?我去做近视手术、打一下美容针、挂个专家号给不给报呢?

答案是不能报,我们看看医保能报的范围

医保报销通常分为四种:普通门诊、住院、慢性疾病和门诊特定项目

普通门诊 :在门诊统筹定点医疗机构发生的符合报销范围的门诊医疗费用

比如头疼脑热、感冒发烧,主要是一些小病,通常报销金额不大。

以成都为例:居民医保报销门诊费用的比例为60%,每年最多报销200元,并且要求是在社区卫生服务中心就诊才能报销。

住院:需要一段时间集中治疗的,包括住院期间的各种床位、诊疗、手术、护理费用等等。

住院的报销也是按医院级别不同来确定,同时还受免赔额、报销上限额、报销比例影响。

免赔额:必须高于这个值才能赔付,低于这个值属于免赔范围,需要自己承担。

免赔额在不同地区是不一样的,同时不同人群也是不一样,通常退休人员的免赔额会低一些,赔付比例也会高一些。

有的城市免赔额是按年累计的,如1000元/年,则如果上次看病花了900没报上,同一自然年度第二花了600那么就累计超过1000元,则可进入报销范围。有的城市是按次来计算的。比如成都 800元/次(三级医院),每次都是重新计算。

报销上限额(封顶线):医保不是你花多少都能报的,如果你的医疗费用计算下来后,可以报的金额高达80万,那医保可不是80万全部都给你报掉,它是有上限的,这个上限就是基本医疗的报销限额(即统筹基金支付的限额)。

不同城市的封顶线不同,比如成都要求为:一个自然年度内统筹基金为个人支付的医疗费累计不超过上一年度成都市职工平均工资的4倍,目前查询最新数据为39万,而北京的是10万。有的城市封顶线还与累积缴纳的医保年限有关,所以这个数据以你所在当地的为准。

报销比例:报销比例在定点医院已经写过,医院等级越低比例越高。

这里需要补充说明的是不同城市的这个报销比例是不一样的,有的城市保险比例是固定的,比如像成都。有的城市是根据报销金额分段设置比例,比如像北京,1300-3万、3-4万、4-10万 对应的是不同的报销比例。

慢性疾病

目前国家规定了17种,不同地方有可能有差异调整。

分别是高血压、糖尿病、类风湿性关节炎、冠心病、帕金森病、系统性红斑狼疮、精神分裂症、慢性心力衰竭(心功能Ⅲ级以上)、心脏瓣膜替换手术后抗凝治疗、癫痫、慢性活动性肝炎(乙型)、肝硬化(失代偿期)、慢性肾小球肾炎、慢性肾功能不全(非透析)、慢性阻塞性肺疾病、阿尔茨海默氏病、情感性精神病。

这些疾病短期内不会致命,但长期折磨患者,平时看病买药大部分可报销85%左右,每人每月最多报销150元 。

门诊特定项目

国家规定了8种。

分别是恶性肿瘤化疗放疗、尿毒症血透腹透、肾移植术后抗排异、肝脏移植术后抗排异、重型β地中海贫血、血友病、慢性再生障碍性贫血、慢性丙型肝炎。

这八种疾病的报销比例在80%到90%,根据疾病的类型,大部分每人每月最多报销3000到6000元,高于一般门诊的报销上限。

2、哪些常见类目是不报销的?

医保不予支付费用的诊疗项目范围

1、 服务项目类: 挂号费、院外会诊费、病历工本费、出诊费、检查治疗加急费、点名手术附加费、优质优价费、自请特别护士等特需医疗服务。

2、诊疗设备及医用材料类:应用正电子发射断层扫描装置(PET)、电子束CT、眼科准分子激光治疗仪等大型医疗设备进行的检查、治疗项目; 眼镜、义齿、义眼、义肢、助听器等康复性器具; 各种自用的保健、按摩、检查和治疗器械; 各省规定不可单独收费的一次性医用材料。

3、非疾病治疗项目类: 各种美容、健美项目以及非功能性整容、矫形手术等;各种减肥、增胖、增高项目;各种健康体检;各种预防、保健性的诊疗项目;各种医疗咨询、医疗鉴定。

4、治疗项目类:各类器官或组织移植的器官源或组织源;除肾脏、心脏瓣膜、角膜、皮肤、血管、骨、骨髓移植外的其他器官或组织移植;近视眼矫形术;气功疗法、音乐疗法、保健性的营养疗法、磁疗等辅助性治疗项目。

5、其他:各种不育(孕)症、性功能障碍的诊疗项目;各种科研性、临床验证性的诊疗项目。

以上是大部分地区不在医保报销范围内的类目,即发生以上费用都得自费。

3、在可报销的范围里能全部报销吗?

如果生的病在医保可以支付诊疗范围内,那是不是就能全部报销呢?

比如:隔壁老王得了甲状腺癌症,然后住院做手术治疗,总共花了10万元,那是不是10万元医保都能报呢?

答案是不能。

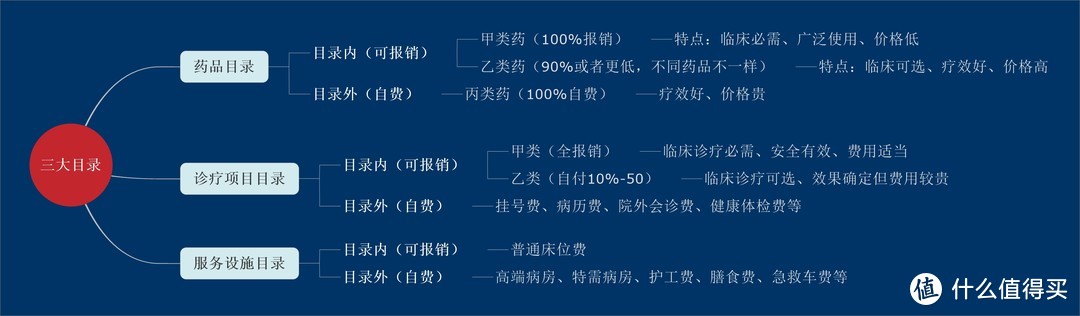

这里我们又要引入一个新的概念,叫医保目录。

医保目录:简单来说,即使你看的病不是美容整形、近视手术,而是正常的生病花销,这些花销的钱也必须在一个范围内的才会纳入到医保的报销体系里,不在这个范围内的就得就得自费。

医保目录主要分三册,分别对应药品、诊疗项目和服务设施。每一册里的项目都划分为甲、乙两大类。甲类项目可以100%全部计入报销范围,乙类按一定比例计入。

那么这个医保目录之外的,都叫做自费部分,不计入报医保销范围。

从上图我们可以看到只有在目录内的才计入报销范围,目录外的属于自费部分。

医保目录注意以下三点:

关于药品目录:

甲类药 100% 报销,乙类药只报一部分,不同的乙类药报销比例不一样,比如报 90 %,那么剩下的 10 %则要自己掏钱,属于自付部分。而目录外的药,俗称“丙类药”,需全部自费。

补充说明一下:甲类药,医保登记在册的有1800种;乙类药,在册的有817种;丙类药,国内有18万种,另外进口药有9000多种。

所以能报销的药在数量上占比是很低的,不过甲乙类药基本包含了大家日常需要的高频率使用药品,但特殊疾病和大病的药很多就不在报销范围内了。

关于诊疗目录:

特殊诊疗项目不报,对于体检、牙齿矫正等诊疗费,也不在报销范围内。

关于服务设施目录:

只报普通床位费:如果你住在 VIP 病房或者特需部是没法报的,包括120急救车也属于自费项目。

除此之外,不同地区的医保目录都有一些差异,大家看病报销时,要以当地的目录为准。

上文中有两个概念,一个叫自费,一个叫自付,我们讲一下两者的区别。

自费:指没有列入基本医疗支付范围的医疗费用,即目录外的自费费用。下面三种均是

使用了基本医疗保险药品目录之外的药品费用,比如丙类药 ,治疗白血病的格列宁

使用了基本医疗保险诊疗项目不予支付部分诊疗项目的医疗费用,比如:美白牙齿

以及规定不予支付的医疗服务设施发生的费用,比如:人工呼吸机 ECMO

自付(某些地方叫自负):有些地方将自付细分为自付一和自付二。通常自付一和自付二定义如下(有的地方可能存在小差异):

自付一 包含如下三种(分别为自费一 A、自费一B、自费一 C ,这个是猩猩标记用,不是通用叫法)

自付一A:指医疗保险范围内按比例计算,个人应负担的金额 。

比如成都三级医院住院报销85%,那么剩余的15%则属于自付费用,这部分就算自付一的内容。猩猩把这部分记为自付一A( 做标记是为了方便后面计算使用)

自付一B :起付金额,指本次费用中起付线以下的金额。

比如:北京的1300元/年,猩猩把这部分记为自付一B

自付一C:超限额部分,指本次费用结算过程中,可报销的金额超过了封顶线,多出来的部分也计算到自付中。

比如:成都住院封顶线是39万,但是全部计算完后有45万待医报报销,那么多出来的6万就暂时不能报,需要先计入到个人承担部分,我们把这部分记为自付一C

自付二: 主要指部分纳入医疗保险范围内有自付类的药品。

比如乙类用药只能报销80%,那么20%的部分就得自付。检查治疗、材料等费用也有部分报销的,剩余没报销的比例部分就算入自付二。

总结一下,自付和自费最大的区别是:

自费是计入医保保险基数范围的,这部分费用得自己真金白银的掏钱,属于实付。

自付部分是计入医保报销基数范围内,只是在基本医疗保险报销时需要先将这部分费用计算为个人承担,若有大病医保或大病医疗互助补充是可以将这部分金额计入二次报销范围的(自费不能二次报销)。重点!自付部分可作为二次报销基数,但自费部分不行。

三、医保是如何结算的?二次报销咋个算?

1、基础医保报销计算

如果你看到这里,那么应该大概清楚医保报销,需要满足就治医院能够支持报销(定点医院),看的病也要在医保可报销范围内,近视手术那些就别想报了,同时,还要满足医保目录要求,医保目录外的都要自费,医保目录内的才纳入到医保报销基数范围。

上面的概念基本弄明白后,我们来看看到底结算单上面的费用是如何算出来的。

当然,这些费用不需要我们老百姓算,你在结费的时候系统自动会算出来,只是绝大部分人看不懂上面的内容。

我们先看一下基本医保的结算公式:

报销金额=【 治疗总费用- 自费部分 - 自付部分(起付线:自付一B + 乙类药等:自付二)】✖ 报销比例 - 本年度超支付上限金额(自付一C)

以上公式是比较通用的公式,大部分地方适用。

我们举一个例子说明:

隔壁老王因为中风,在北京住院两月,一共花掉了15万的治疗费用(总治疗费)。其中自费药1.5万,乙类药和部分诊疗自付部分为1万,起付线为1300。

我们来计算一下老王能报销多少:

第一步、按上述公式,[治疗总费用- 自费部分 - 自付部分(起付线:自付一B + 乙类药等:自付二)] = 15万 -1.5万-(0.13万 + 1万) =12.37万 (这部分金额则为纳入到报销计算的范围)

第二步、这12.37万计入报销后,按分段式来计算:

1300-3万的部分可报销85%,具体金额为【3万-1300(起付线)】✖85%=24395

3万-4万部分可报销90%,具体金额为(4万-3万)✖90%=9000

4万-10万部分可报销95%,具体金额为(10万-4万)✖95%=57000

报销额 =24395+9000+57000=73395

第三步、北京封顶线为10万,由于北京的计算最高只能计算到10万,所以可报销金额不会超过10万的封顶线,故超出封顶线的金额为0 (即自付一C 为0 )。

特别说明北京的计算方式不会超线,但是别的城市是有可能超的,比如成都。

第四步、所以实际报销金额=73395 - 0 =73395

也就是说看病总共花了15万,基础医保报销73395 元,自己支出:76605。

自己支出的这部分钱中,1.5万为自费部分,其他是自付部分:61605,自付部分可以纳入北京的大病医保二次报销。

2、二次报销计算

从上面的例子我们可以看到自己支付金额还是蛮多的,现在大病医保登场,进行二次报销。

大病医保是基本医疗保险的延伸,它采用二次报销方式,对基本医保已经报销过的部分再次进行报销。

我们继续拿上面的例子说明,按北京目前的规定是,在基本医保报销后,剩余自己承担钱里面,在医保报销范围内中超过上一年度全市城镇居民年人均可支配收入的部分,5万元以内的,报销比例60%,5万元以上的报销70%,上不封顶。

简单来说自己承担的那部分钱扣除掉医保目录外的费,剩余的钱如果超过上年平均可支配收入,那么超出的部分则可以进行二次报销。

我们假定上一年度北京的人均可支配收入为30000元(实际肯定比这个高,这里是为了满足报销条件故意设低了)。

二次报销总额=【 第一次报销中自己承担的金额 - 自费金额(医保目录外的)- 起付线(北京为上年度人均可支配收入)】(记为X)* 报销比例 - 本年度超支付线金额 (如果有封顶线,封顶线之外的不报)

那么老王中风的钱还能报销多少呢?我们算算:

第一步:X= 第一次报销中自己承担的金额 - 自费金额(医保目录外的)- 上年度人均收入(相当于起付线)=76605 -15000 - 30000=31605

第二步:由于X < 50000 ,按 60%报销。

第三步:二次报销实际金额= X*60% - 0 (超出封顶线部分)=31605*60%=18963

那么,整个治疗中老王分两次报销,累积获得 92358(73395+18963) 元的报销,其中自己实际支付的为57642元,报销比率 61.57%。

不知道大家看明白没有,我们总结一下:

基本医疗报销的报销金额是总的医疗费用先扣掉医保不报销的自费部分,扣掉起付线金额,再扣掉自付部分(如乙类要自付比例部分),然后加总按比例报销。

如果算出后的报销金额超过了基本医疗报销的上线限额,则封顶线多出的钱也要扣掉,算到自己承担部分。

二次报销则是将之前基础医保没报销的,但在医保基数范围内的金额进行二次报销,即自付部分二次报销。

二次报销金额等于总的医疗费用扣掉基础医疗已经报销的金额,再扣掉自费的金额,再扣掉起付线(如果存在起付线),最后得出的金额按比例报销,如果有二次报销有上限额,则报销金额超出限额部分不能报,如果没有上限额则不用扣减超出部分

3、真实案例分析

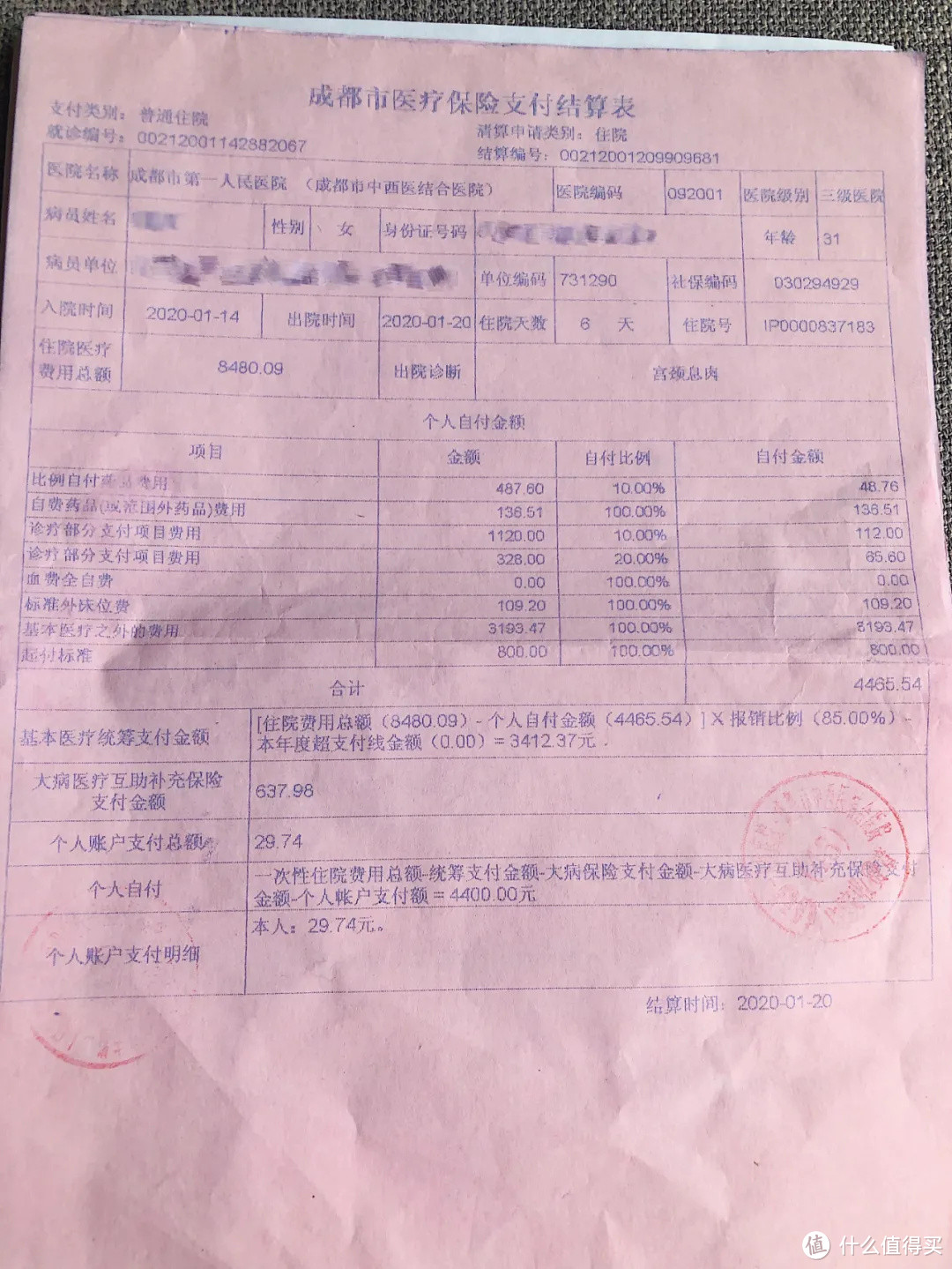

我们拿一个真实案例来举例,下图为患者在成都市第一人民医院(三甲医院)就诊的住院基础医疗结算单:

患者花费总金额:8480.09

自费金额:136.51+109.2+3193.47=3439.18

自付金额分别为:

起付线金额(自付一B):800

乙类药品等金额(自付二):48.76+112+65.6+=226.36

咱们重温一下基础医疗报销公式 :

报销金额=[治疗总费用- 自费部分 -自付部分(起付线:自付一B + 乙类药等:自付二)]✖报销比例 - 本年度超支付上限金额(自付一C)

报销金额= 【8480.09 - 3439.18 - (800 + 226.36)】*85% - 0 (超过封顶线金额为0)=3412.3675 约等于 3412.37

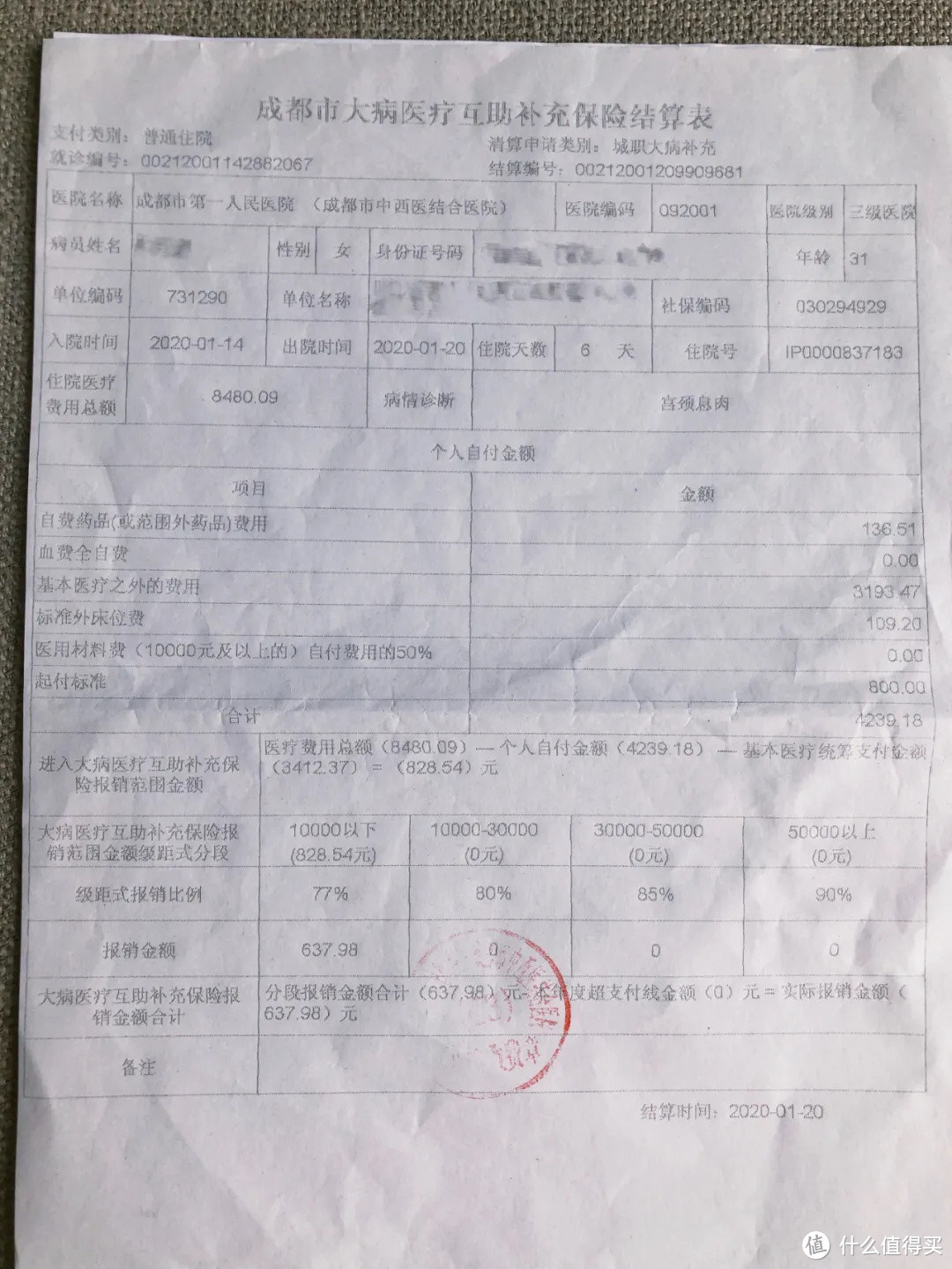

二次报销计算

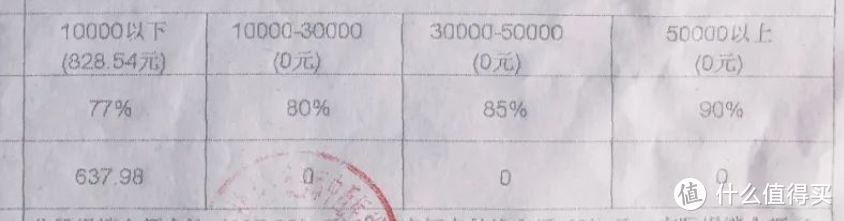

接下来我们再计算二次报销部分,成都职工社保是有大病医疗互助补充保险的,所以满足条件可以进入二次报销。成都的二次报销起付线是800元(比北京的低),超过800元部分,分段进行报销,但成都有封顶线,一个自然年度内累计不超过40万元。

分段说明:1万以下 77% 、1-3万 80%、3-5万 85%、5万以上 90%,可报上限额40万。

我们看看这张大病互助的结算单(即二次报销单)

二次报销总额=【 第一次报销中自己承担的金额 - 自费金额(医保目录外的)- 起付线】(记为X)* 报销比例 - 本年度超支付线金额 (如果有封顶线,封顶线之外的不报)

第一步:X= 【(8480.09 - 3412.37)|第一次自己承担的金额 - 3439.18 |自费不报销部分 - 800 | 起付线 =828.54

第二步:X=828.54 在1万以内 按 77%的比例报销。

第三步:则二次报销金额=828.54*77% - 0 (没碰到封顶线)=637.9758 约等于 637.98

则该患者总共报销金额为:637.98+3412.37 =4050.35 ,总费用为 8480.09 ,个人支付为 4429.74元 ,报销率为 47.76% 。

患者报销发票如下:

个人支付金额:4429.74 ,其中29.74元用个人账户支付,4400元微信支付。

如果上述文章你看明白了,那么基本上大部分地方的医保结算单都难不倒你。

整个医保的结算基本上就讲完了。其实我们可以发现自费项目的费用占比,对报销金额影响很大。

比如像自费药、因这次肺炎走红的 ECMO (俗称:人工肺,实现体外呼吸)、癌症的质子重离子治疗,都不在医保目录范围内,全部要自费。

电影《我不是药神》里高达4万块一瓶的格列宁,就是因为之前没有进入医保目录,导致多少家庭为此背上了沉重的负担。

所以,几百块钱买一个百万医疗,还是非常划算的,杠杆很高,能够有效补充医保不能报销的钱,有效地转移大额风险。

很多人觉得百万医疗不可思议,几百块能买到一个可以报销几百万的保险,杠杆太高了吧!真实的情况是,只有极少数情况才能理赔到一百万以上,大部分人都不可能花掉那么多。

所以买百万医疗,300万额度和100万额度区别不大。所以购买医疗险不要太关注保额,那需要关注什么呢?

如果大家有什么问题和建议,欢迎大家评论区留言,猩猩弄这篇文章死掉了一亿个脑细胞,求点赞求转发

以上部分资料来源于网络整理,若有侵权,请联系告知。

自在心安

校验提示文案

上海买卖

校验提示文案

值友5734392953

校验提示文案

疯狂戴夫

校验提示文案

简单真诚

校验提示文案

幕后工作者

校验提示文案

唔啱唔俾講

校验提示文案

值友1364769808

校验提示文案

霸气色小粉红

校验提示文案

木白雨林

校验提示文案

龖龘龖

请问是我眼花还是???

校验提示文案

小C爱吃巧克力

校验提示文案

endlessstorm

校验提示文案

beecat

校验提示文案

值友7559967367

校验提示文案

MU来生缘

校验提示文案

我才是八宝饭

校验提示文案

值友7938409326

校验提示文案

忽方十四悠

校验提示文案

十点睡先生88

校验提示文案

OluMel7

校验提示文案

值友1065807787

1.我在A地交了5年社保,然后回B地(户籍所在地)交了7年社保,在又在C地交了5年社保,最后又回A地交8年,然后退休,累计交了25年,其中A地累计交了13年,请问最后退休是不是我可以选择在A地(比户籍所在地经济更发达)办理退休,但是办理退休前得将BCD三地的社保转移到A地,方可办理,而不是系统自动累计。

2.如果在A地办理退休后,在B(户籍所在地)养老,养老金也是打卡的,并不影响,但是医保是不是只能在A地生效,在B地看病没法直接报销或者只能办理异地医保报销。

3.A地交了5年后,回B(户籍所在地),两地不是一个省份,将A地的医保和养老转回B地,跨省是不是有比较大的损失:只能转回医保和养老保险个人缴纳账户,但是公司缴纳账户部分是没法转回的。

4.在第三点内容基础上,讲A地缴纳5年后成功跨省转回B后,年限是累计的对吧,在B地继续缴纳,医保和养老就是属于从第六年开始累计计算了。@猩猩评保

校验提示文案

我真的不是C罗

校验提示文案

lockgoal

校验提示文案

一点买

校验提示文案

supergogod

校验提示文案

值友5009730463

校验提示文案

少女萌主

校验提示文案

呜咕麦盖滴吧滴吧

校验提示文案

十点睡先生88

校验提示文案

arblot

校验提示文案

干了这碗热翔

校验提示文案

猩猩评保

校验提示文案

忽方十四悠

校验提示文案

值友7938409326

校验提示文案

埃及怨后

校验提示文案

我爱宝贝92992

校验提示文案

阿狸早说过

校验提示文案

芝士脆脆鲨

校验提示文案

我才是八宝饭

校验提示文案