312

127

保中有你 篇十:深度测评|又一款“重疾不分组”工银安盛御享颐生重疾险

2020-06-06 14:22:48

2点赞

1收藏

3评论

创作立场声明:本人从事保险经纪人职业,客观、中立、良心,客观、正确的传递保险信息和深度测评保险产品。如果在文章中,有任何问题与建议,也随时欢迎探讨与交流。

重疾险是咨询最多的保险产品,因为缴费期长、保障时间长、所以很多客户大人都纠结怎么样的保险公司和保险产品适合购买。纠结“大品牌”公司,但保费和产品责任却不令人满意。又纠结“小公司”的不稳定。这不强强联合的合资公司“工银安盛”时隔很久终于升级“御享颐生”重疾险产品,“工银安盛”一直是在资深保险公司中,产品保费和产品责任确实非常亲民。今天深度测评这款“重疾不分组”的重疾险是否值得入手呢?

产品责任

御享颐生”重疾险是工银安盛2020年强势推出的升级产品,较之前老的“御享人生”多次分组产品做了全新升级。重疾多次赔付升级为市场上少有的“不分组”形态,增加了“中症”责任、“少儿特定疾病”责任及少有的“特定器官切除术保险金”责任。话不多说,直接看下面产品责任表,产品责任一目了然哦!

产品特点

01重疾不分组

目前重疾市场上“重疾不分组”产品依旧占比相当低,但“不分组”的意义却很重大,之前曾经在《如何选择中意重疾险指南一》中有具体阐述。“重疾不分组”的意义使相关联重大疾病容易获得二次理赔,比如:

这意味着假设罹患白血病,首先赔付的“恶性肿瘤”病种,间隔期后如果需要造血细胞移植的话,再赔付“重大器官移植或造血干细胞移植术”病种。然而,如果普通常规的重疾分组产品,基本“恶性肿瘤”病种与“重大器官移植或造血干细胞移植术”为同一组,这意味着,如果“恶性肿瘤”病种理赔,此组其他疾病责任终止,不会再理赔“造血干细胞移植术”。

所以在选择重疾产品时,首选选择“重疾多次赔付产品”,其次需要看“重疾分组是否合理”,最具优势为“重疾不分组”产品,增加更多理赔几率。

02少儿特定疾病

这次“御享颐生”升级责任中,添加了18岁前“少儿高发特定疾病”增加100%额外保障,这款优势是少儿特定病种均已在重疾病种中。这也意味着一旦发生“少儿特定重疾”赔付就是200%基本保额。

我们先看看少儿特定疾病都有哪些?

“御享颐生”中10种少儿特定疾病是:

基本最高发的10种少儿特定疾病均已经包含在责任中。

特别提醒:“白血病”属于恶性肿瘤重大疾病哦!

不足在于18岁前首次发病不是“少儿特定重疾”,该项责任终止。

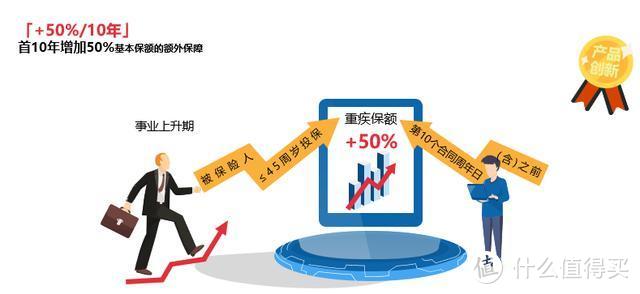

03保单前10年重疾赔付比例150%

该责任模仿香港保险责任,目前在国内重疾市场上相对也是少见的。投保年龄≦45周岁,保单前10周年,如果确诊合同中的重大疾病,额外50%的保额赔付。也就是说,在一定保障期间内,提升了赔付保额。

此项责任目前还是相对比较有优势的,在保单前10年,如果35岁客户投保,意味着45岁以内均将自己的保额提高50%,这也是在最有家庭责任期间,给到我们更多的保障机会。

04特定肿瘤切除术保险金

这个责任算是产品创新,对于不同部位的肿瘤切除有一定比例的额外赔付,累计限额是基本保额的20%,不限次数。

我们再来看看轻症、中症、重疾的基本病种和保障责任:

一、轻症

轻症病种40种、不分组,无间隔期,赔付3次,赔付比例递增依次:30%、40%、50%;赔付比例在市场上算相对高些。

四大高发轻症“极早期恶性肿瘤”、“不典型心肌梗塞”、“轻微脑中风”、“微创冠状动脉搭桥术”均包含在轻症责任中。

缺点是:轻微脑中风市场上部分产品已经列为“中症”,意味着提高赔付比例的。

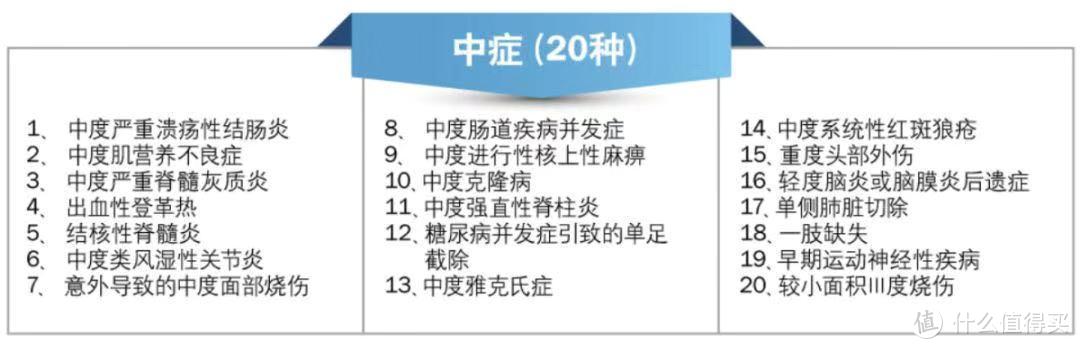

二、中症

中症病种20种、不分组,无间隔期,赔付2次,赔付比例50%;基本目前市场上中症的赔付比例基本都在50%。

该“御享颐生”产品较之前产品升级后,增加“中症”责任。

但遗憾的是同时移除了“中度瘫痪”、“中度帕金森”、“中度阿尔茨海默症”

三、重疾

重疾病种106种,不分组,2次赔付,赔付比例:前10年赔付150%,之后赔付100%基本保额,间隔期1年。

值得一提的是,在“御享颐生”产品中,将重疾病种中的“严重阿尔茨海默症”和“严重帕金森”赔付到70周岁的限制取消了。

另外,10种少儿高发特定疾病均在重疾病种范围内,意外着如果少儿发生特定疾病重疾,赔付比例高达200%基本保额哦!

但对于附加投保人豁免时,依旧没有轻疾、中症病种豁免责任,依旧是个缺憾!

产品案例

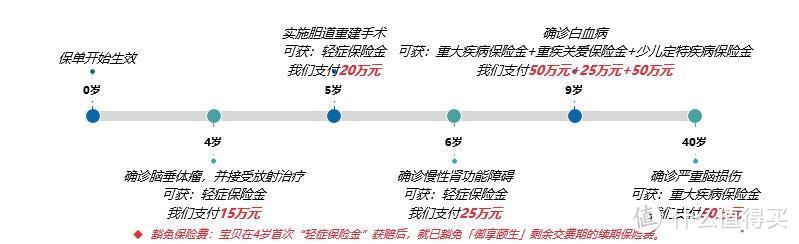

背景:安先生今年30岁,企业中层,收入稳定丰厚。近日,他和太太喜得一子。安先生深谙健康保障的重要性,需要一份保障全面的重大疾病保险,预防不测。通过精心挑选,他决定为自己和0岁的儿子各投保了一份“工银安盛人寿御享颐生重大疾病保险”。具体保单利益如下:

安先生的保单:保费缴费年期为20年,基本保险金额50万元,年交保费14,800元。等待期后,他可在首10个保单年度享有额外重大疾病关爱金,获提供25万元的额外保障,即40岁前首次确诊罹患合同定义的重大疾病,累计可获赔75万元。

0岁宝贝的保单:保费缴费年期为20年,基本保险金额50万元,年交保费5600元。等待期后,他可在首10个保单年度享有额外重大疾病关爱金,获提供25万元的额外保障,即10岁前首次确诊罹患合同定义的重大疾病,累计可获赔75万元。同时,18周岁前享有少儿特定疾病保险金所提供的50万元的额外保障。意味着,共赔125万保额。

绿通服务

我们在购买重疾险或医疗险,不光需要看产品责任及保费性价比,背后的医疗服务资源也同样重要。有着“法国安盛”强大的股东背景,工银安盛的绿通增值服务可是相当有优势!“御享颐生”产品增加了可选择“赴日就医”安排。

相比其他公司重疾险绿通服务,“工银安盛”则显得相对实在,所有的服务均是每年一次,而通常的产品重疾绿通服务均为终身一次。

公司介绍

从公司背景股东来看“工商银行”和“法国安盛”均是世界重量级银行和保险公司,股东背景强大。另外从外资寿险公司排名来看,工银安盛保费规模也是在前列。如果偏爱有“外资”背景的保险公司,“工银安盛”相对较为从产品责任和保费均有一定优势。

从我们综合产品责任拆解来看,工银安盛新品“御享颐生”重疾险这次算是一次全新升级,“重疾不分组”、“中症”都是重大突破,也添加了“少儿特定疾病”、“特定肿瘤切除术保险金”责任,虽然部分条款有瑕疵,不尽人意。但从整体看,无论公司的强大背景、股东的实力、产品责任,及客户大人最关心的接地气的保费,整体基本保障充足,算是良心产品了。

鼠小弟弟

校验提示文案

辛宏燕

校验提示文案

辛宏燕

校验提示文案

鼠小弟弟

校验提示文案