312

127

父母保险怎么买?需要注意什么?

2019-08-16 14:25:58

0点赞

0收藏

0评论

创作立场声明:原创作品,禁止抄袭

由于客观历史原因,咱们的父母辈年轻的时候,商业保险还不流行,大家收入也很低,也没几个人有买保险的概念。大家看病更多的还是靠单位报销,不过好在那时候包分配工作,多少还有个保障。

可是随着社会发展,有的人可能干着干着单位垮了,什么保障都没了。有的人干着干着单位不管医疗养老了,都转到社保去了。

而这时候父母们都老去了,健康状况每况愈下,医疗保障却留下巨大缺口。不过令人欣慰的是,他们的孩子都长大成人,有了经济能力,想给父母购买医疗保险,补充单位或社保医疗的不足。

可是看着市面上商业保险琳琅满目,真正买起来却发现这也买不了那也买不了,保险公司有钱还不想赚?怎么给爸妈买个保险这么难呢?

一、给父母买保险,有哪些拦路虎?

保险公司不是慈善机构,卖一份保险肯定是要赚钱的,怎么赚,多收保费少赔钱嘛!而老年人的生病概率比年轻人高的多,理赔风险当然也就更高,所以保险公司会通过以下几种限制,规避风险。

1、年龄限制

保险公司内心:“既然老年人风险高,那我们就不保年纪大的嘛。”

大部分的重疾险、医疗险,投保年龄都在50-60岁之间,虽然很多百万医疗险的续保年龄可以达到80、90甚至100岁,但是投保年龄都在60岁之前。就好比最后一班地铁,虽然到终点站的时间是12点,但是发车却是10点,过了10点就错过了这趟车。

少数重疾和医疗可以60岁甚至65岁以后投保,但是产品形态可能缺乏竞争力,性价比低。但是这是唯一一班车了,有的坐就不错了,还能嫌他又破又慢吗?

2、保额限制

保险公司内心:“既然老年人风险高,那我们就少保一点嘛。“

意外险虽然基本没有过低的年龄限制,但是对于老年人的保额设置也是非常保守的。65岁以下基本还能买个三五十万,但是65岁以上基本最高就是10万20万了。

重疾险就更少了,线上卖的就直接限额,50岁以上基本只能买10万。线下卖的虽然不限额,但是会设置免体检额度。而这个年纪的人,完全健康的很少,基本一检一个准,所以一般都不会投保超过免体检额度。而线下大部分公司,50岁以上免体检额度基本也就是5万、10万。

3、健康告知限制

保险公司内心:“这个锅我可不背。。。”

与其说是保险公司限制客户,倒不如说是客户自身原因的限制。因为健康告知一般不会对老年人问额外的问题,只是老年人能通过的很少。

因为不管是重疾还是医疗险,都会问到糖尿病、高血压、结节、心血管疾病等。现在生活条件好了,咱父母好吃好喝的都少不了,运动也不多,反而都容易生出“三高”这种“富贵病”。三高虽然严格说不是病,但却非常容易引起心血管疾病、糖尿病。

并且健康告知还会问一些病史,老年人活了大半辈子,难保不留个什么既往症,保险公司一看觉得风险高,可能要么除外要么直接就拒保了。

所以爸妈们想通过健康告知,可真不是那么容易。

4、年龄限制

保险公司内心:“既然老年人风险高,那我们就卖贵一点嘛。“

给爸妈买保险,往往好不容易度过了上面的重重难关,却发现保费倒挂了。什么意思?

比如A同学想给55岁父亲买10万保额的重疾险,缴费期10年,年缴保费竟然要1万3!合着我为了10万的保额,要花13万去购买?前期杠杆率低不说,后期保费比保额还多,实在是很不划算。

这种情况也导致很多人给父母买重疾险的时候不得不选择放弃。

那么给父母就买不到保险了吗?显然不是,今天这篇文章,就手把手教你怎么给父母买保险,产品都给你准备好了,还不快上车!

二、给父母要买哪些保险,怎么挑?

1、意外险

老年人无论肌肉力量还是骨骼结实程度,都不如年轻人。加上老人视力、听力、反应速度都有减弱,出门遛弯、逛个菜场、爬个楼梯,难保一不留神就摔一跤。要是年轻人可能顶多拍拍裤子就没事了,老年人可能直接就骨折了,要是再碰到头,后果不堪设想。

所以给父母买意外险,重点看意外医疗保额,意外身故/伤残当然也越高越好,但是由于保险公司限制一般不会太高。至于住院津贴,如果老人有稳定退休金等收入,可以不用特别关注。

2、医疗险

这个不用多说了,除了极少数单位对退休老人有很好的医疗福利,大部分的老人看病,都是会有不少自费项目,尤其是一些社保外的进口药品、进口器材,都是不能报销的。

所以买一份商业医疗作为补充,也是非常必要的。如果父母年龄还允许的话,一定要购买一份百万医疗险,价格低保额高,赶上最后一趟末班车。

实在买不了,可以考虑癌症医疗险,癌症医疗险因为缩小了保险责任,健康告知和投保年龄一般都更为宽松,并且保费也更便宜。

3、重疾险

重疾险的主要作用是弥补因病而导致的收入损失,看病倒是是其次。

所以如果父母仍在工作,那么重疾险任然是必要的,如果预算有限,购买保至70岁的定期,覆盖到退休前的年龄段也是可以的。

如果父母已经退休,有着稳定的退休金,那么个人觉得重疾险不买也行。

但是由于医疗险的健康告知,往往比重疾险更为严格,如果身体有异常的爸妈们,很可能已经无法购买医疗险,而重疾险可能还可以购买,那么这时候重疾险就可以用来代替医疗险的作用,患病时用来报销医疗费。

4、寿险

如果父母此时身上还有债务,比如给孩子买房的房贷还未还完,那么可以购买一份定期寿险,保险期间对应剩余还贷的期限,以防万一身故房贷孩子又还不起的情况。

如果父母打算身后给孩子留些遗产,那么可以考虑购买终身寿险,比如固定利率高的增额终身寿就是不错的选择。不过这类保险,只有缴费期尽量短,年缴费尽量多才能在后期形成可观的收益,因此并不适合大部分工薪家庭购买。

5、养老年金险

直接说结论,不建议给父母购买。

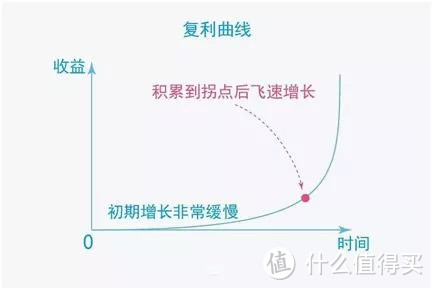

不管什么年金险,包括前面说的增额寿险,其原理都是一个复利增长的数学模型。它的增长规律见下图:

点击图片 查看大图

点击图片 查看大图

在很长一个前期内,增长都是很缓慢的,经过缓慢积累,在后期某一个拐点才开始迅速增长。

这也是为什么很多代理人给你推这类保险时,利益演示都只敢给你看五六十年后的。

而咱们的爸妈基本都已经50岁往上了,可以给他们用来积累升值的时间并不长。而养老金是要每年用的,你交的保费不光用来增值的时间短,没在保险公司那放几年还要每年往外取。收益怎么可能高呢?

而如果固定领取的钱不取出来,放进万能账户,不说收益不稳定,这不也失去了养老金的意义了吗?

写在最后

大家给父母买保险前,其实跟给孩子买保险类似,也要先给自己买齐,给爸妈买保险虽然是尽孝,但却不是传统观念中有好的都先让给长辈这个道理,保险就是要先给财务损失风险最高的人买,而这个人就是上有老下有小的你自己。

以上的方案也不能完全照顾到每个家庭的所有情况,真正实施起来还是要具体情况具体分析。除了预算的限制,老人的身体状况也会限制了很多产品的选择。

不过市面上能买的产品还是不少的,拿出给自己买手机、买汽车时各种对比研究的劲头来,多发掘一下、尝试一下,相信一定能挑到合适的产品。

最后祝各位的父母都用不着你给他们买的保险,都能健健康康的长命百岁!