62

149

甲状腺结节、甲亢、甲减,甲状腺疾病投保指南

2019-06-25 18:02:42

10点赞

50收藏

2评论

(,,・∀・)ノ゛Hello~大家周五好呀~我是逗逗酱。

近年来,随着社会环境变化,人们生活、饮食方式的变化,许多疾病的发病趋势都在上升;

同时,伴随着医疗技术的发展,体检的普及等,疾病的检出率也越来越高,其中“甲状腺疾病”就是比较常见且典型的一类。

这也因此导致许多患有甲状腺疾病的人群,在投保时越发困难。

因为目前来说,无论是男性还是女性的理赔结果来说,甲状腺癌的理赔率都太高;

而保险公司为了适当止损,自然而然对甲状腺疾病的核保尺度变得越发严谨。

逗逗酱也收到过很多患有甲状腺疾病的小伙伴的咨询,甲状腺异常到底还能不能买保险?

为了方便有甲状腺问题的朋友能更高效解决投保问题,逗逗酱今天就来和大家好好地聊一聊,甲状腺异常的人群,应如何正确地购买保险?

一、关于甲状腺疾病

买保险很有学问,尤其是带病投保,不能急着下手,得先清楚自己的具体病情,然后才是学会如何在众多产品中挑到符合自己需求的产品。

甲状腺是成年人最大的内分泌腺,位于人体颈部喉结下方,气管两旁,分左右两叶,彼此相连,能分泌甲状腺素。

它的作用就是起到合成和释放甲状腺激素,从而稳定人体的正常生长、发育、调节神经等作用。

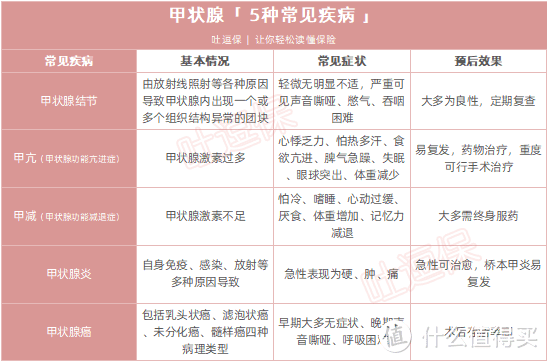

而甲状腺疾病是属于一种临床常见的内分泌系统疾病,常见的甲状腺疾病,有如下几类:

(制图By吐逗保,未经允许禁止使用)

(制图By吐逗保,未经允许禁止使用)

我们可以看到,许多甲状腺疾病在治疗后都较容易复发,甚至有的治愈后还需要终身服药;

同时,像常见的低度恶性甲状腺癌,大多通过手术切除即可,若还需其他辅助治疗,全套下来也就5、6万元,一般不会对生命造成威胁。

因此,这也大大增加了保险公司的逆选择成本,从而导致保险公司对甲状腺疾病的核保要求都并不宽松。

二、甲状腺疾病人群,如何买保险?

其实就算被查出甲状腺相关疾病,也是可以购买到保险的,只要我们如实进行健康告知即可;

在投保时,如果存在健康告知中所列的情况,则需要进一步核保;

(若需核保,逗逗酱一般建议大家,优先考虑智能核保,快速且核保无记录,若通不过再选择人工核保。)

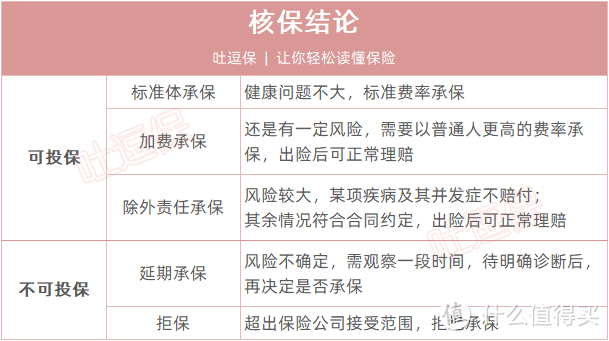

保险公司会对你的投保申请进行审核,并决定是否承保、又以何种条件承保。

而核保结论,无非是承保、不承保两种,具体又分为以下5种情况:

(制图By吐逗保,未经允许禁止使用)

(制图By吐逗保,未经允许禁止使用)

而对于不同的甲状腺疾病,保险公司的核保宽严程度也是不一致的;

投保难易程度依次为:医疗险>重疾险>寿险>意外险;

其中,意外险由于与疾病不相关,只管意外,一般不需要健康告知,可自由选择;

不过一般保猝死的意外险,通常有健康告知,如果不满足就别买了。

Ps:关于意外险的选择,逗逗酱之前也做过详细的测评,可浏览器搜索☞《2019意外险哪个好?少儿、成人和老人超全攻略》。

虽然另外三个险种对甲状腺疾病的核保要求很严格,但只要甲状腺疾病不是太严重,还是能买得到保险的。

为了方便大家高效率的投保,逗逗酱挨个手动测试了三类险种(医疗险、重疾险、寿险)的热门产品,针对不同甲状腺疾病的人群,提供了各险种购买建议。(快说爱我,哈哈哈)

1、甲状腺结节

甲状腺结节:是指甲状腺内部肿块,可随吞咽动作随甲状腺而上下移动,可以单发或多发。

在购买保险时,结节是否为良性才是核保的关键!

保险公司判断甲状腺结节是否为良性,主要关注以下几点:

结节直径大小

边界是否清晰、是否有钙化灶钙化点、结节内部血流是否紊乱

B超TI-RADS分级

若进行核素扫描,结果是否为“热结节”

甲状腺功能是否正常,有无甲亢甲减

是否存在淋巴结肿大

其中B超TI-RADS分级一般分为6个等级,等级越高,恶性的可能性就越大,如下图:

(制图By吐逗保,未经允许禁止使用)

(制图By吐逗保,未经允许禁止使用)

可以看到,结节分级是一种可参考的概率估计,级别越高恶性可能越大,买保险的困难也越大。

不过还是有一些支持智能核保的网销保险,若满足一定条件,还是有机会承保的。

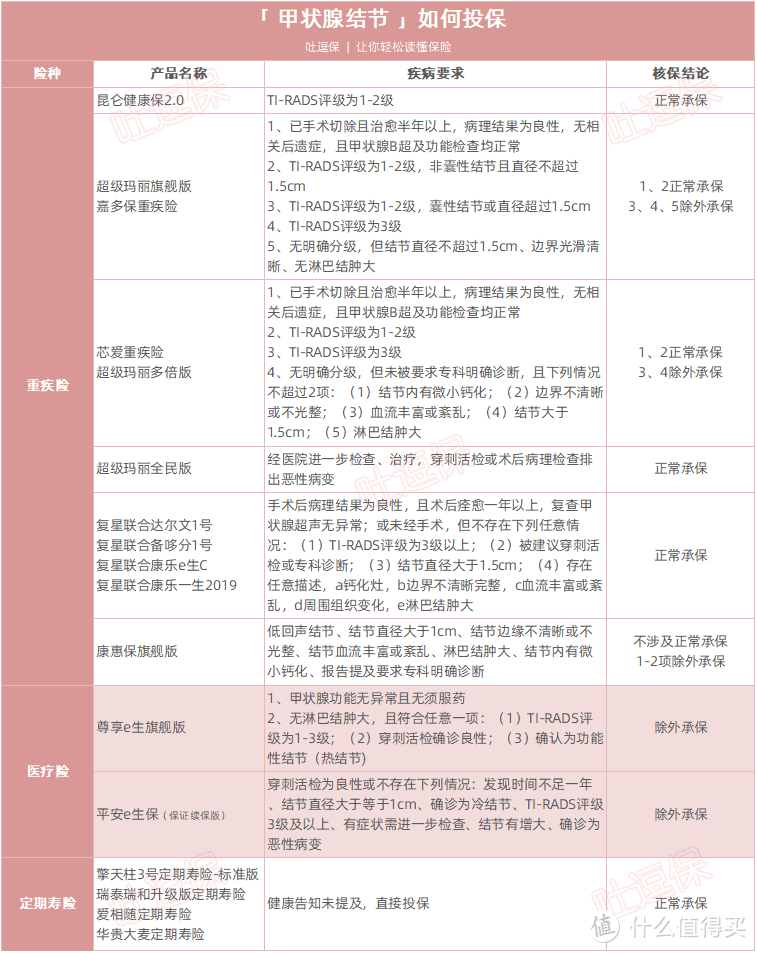

逗逗酱总结了一下,患有甲状腺结节的人群,可购买的线上产品的核保规则,如图:

(制图By吐逗保,未经允许禁止使用)

(制图By吐逗保,未经允许禁止使用)

如图所示,即便是患有甲状腺结节,也不用过分担心,仍然有许多投保机会的。

(1)重疾险

重疾险中芯爱重疾险和超级玛丽多倍版,对于甲状腺结节的核保要求最为宽松;

如果已手术,病例为良性,或未手术但半年内的超声报告,结节分级为1级或2级,都可以直接“标准体投保”。

其他重疾险对于甲状腺结节的要求,各有不同,大家可根据自身的甲状腺结节情况,挑选性价比最高且最合适自己的产品即可。

(2)医疗险

尊享e生旗舰版:要求甲状腺功能必须正常,无淋巴结肿大,且符合任意一项:(1)TI-RADS评级为1-3级;(2)穿刺活检确诊良性;(3)确认为功能性结节(热结节),即可除外承保。

平安e生保(保证续保版):穿刺活检为良性或不存在下列情况:发现时间不足一年、结节直径大于等于25px、确诊为冷结节、TI-RADS评级3级及以上、有症状需进一步检查、结节有增大、确诊为恶性病变,可除外承保。

(3)定期寿险

擎天柱3号定期寿险-标准版、瑞泰瑞和升级版定期寿险、爱相随定期寿险、华贵大麦定期寿险,这四个定期寿险在健康告知中都未提及甲状腺结节;

因此,只要确认符合其他健康告知要求,那么就可以正常投保了。

2、甲亢

甲亢:通俗的理解就是甲状腺激素分泌多了,造成了身体的过度亢奋。

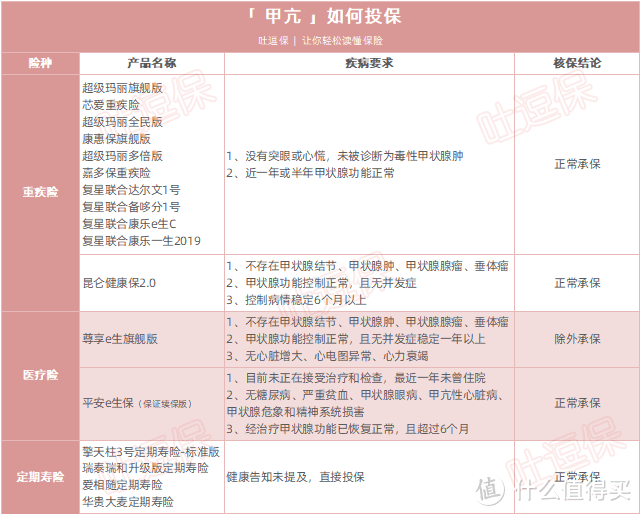

患有甲亢的人群,可购买的线上产品的核保规则,如图:

(制图By吐逗保,未经允许禁止使用)

(制图By吐逗保,未经允许禁止使用)

如图所示:

重疾险:只要没有突眼或心慌,未被诊断为毒性甲状腺肿,并且近1年或半年甲状腺功能正常的话,市场上热销的重疾险大多可以正常承保,如芯爱重疾险、超级玛丽旗舰版、超级玛丽全民版、超级玛丽多倍版、复星系列等等。

医疗险:可优先考虑平安e生保(保证续保版),有正常承保的机会,尊享e生旗舰版即便后续恢复情况不错,仍需除外承保。

定期寿险:瑞泰瑞和升级版、擎天柱3号、大麦定寿、爱相随等主流定寿,都没有询问甲亢,只要无健康告知问题,就可以正常承保。

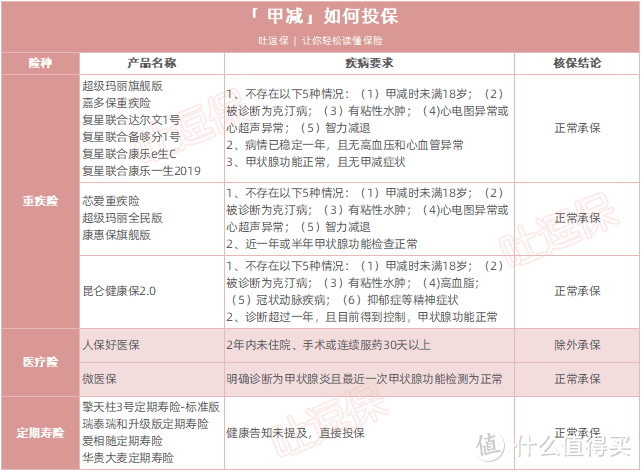

3、甲减

甲减:主要是甲状腺激素的合成和分泌不足,大多需长期甚至终身服药,所以买保险的难度更高一些。

患有甲减的人群,可购买的线上产品的核保规则,如图:

(制图By吐逗保,未经允许禁止使用)

(制图By吐逗保,未经允许禁止使用)

如图所示:

重疾险:超级玛丽旗舰版、嘉多保重疾险、复星系列重疾险,不存在以上5种情况且病情已稳定一年,且无高血压和心血管异常,甲状腺功能正常,无甲减症状,那就有机会正常投保。

医疗险:在甲状腺功能正常的情况下,微医保有可能正常承保;2年内未住院、手术或连续服药30天以上,人保好医保可除外承保。

定期寿险:大部分线上的产品都没有询问甲减,如果其他健康告知要求没有问题,都可以直接买。

4、甲状腺炎

健康告知中一般对于甲状腺结节会有所问询,而对于其他甲状腺疾病少有问询。

但由于甲亢和甲减通常需要长期服药及治疗,会触发健康告知的其他项,所以通常需要通过智能核保来进行告知。

甲状腺炎由于不用长期治疗,所以只要不是健康告知中对所有甲状腺疾病有问询,就可以无需告知直接投保。

患有甲状腺炎的人群,可购买的线上产品的核保规则:

重疾险:可以考虑昆仑健康保2.0、超级玛丽旗舰版、芯爱重疾险等产品都没有询问甲状腺炎,如果符合其他健康告知要求,就可以正常投保。

定期寿险:线上大部分定寿产品在健康告知中都未询问甲状腺炎,只要确认符合其他健康告知要求,那么就可以正常投保了。

综上所述,甲状腺异常的朋友不用太过担心,还是有很多保险产品是可以选择的。

当然,每个人的病症都是不同的,大家不妨手动尝试一下智能核保,找到适合自己的产品,不用担心会留下核保记录。

三、写在最后

一个从事体检行业的朋友,曾经跟逗逗酱这样开过玩笑:“现在的白领,亚健康太正常了,身上没有点结节、囊肿、脂肪肝啥的,才叫罕见”。

不过好在整体而言,甲状腺疾病的线上投保规则,还是比较宽松的,大部分人群都可以挑选到适合自己购买的产品。

不过逗逗酱还是要再次提醒大家,买保险要趁早!趁年轻、趁健康,抓紧投保!

不然到时候就不是人挑保险,而是保险挑人了。

更多“带病投保”的技巧,吐槽君之前也有详细分析,可右戳☞《如何带病投保?所有技巧都在这里》。

希望逗逗酱今天的文章,能帮助到更多因甲状腺疾病而苦恼的小伙伴。

大家若有其他健康异常,同样可以借鉴今天的投保思路。

别忘了为辛苦的逗逗酱,多多转发分享哦~祝大家周末愉快!

最后,我是逗逗酱,愿每个人都能买到最适合自己的保险。

☞延伸阅读:

————————

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

营在上海

校验提示文案

营在上海

校验提示文案