7

17

投保时的「健康告知」到底有多重要?不知道这6点,千万不要买保险!

2019-11-18 18:23:04

5点赞

21收藏

1评论

不论你是通过哪种渠道购买保险,健康告知是始终绕不过去的坎,在所有的保险产品中,除了短期意外险,其他的保险都是需要健康告知的,但是不同的产品类型健康告知的程度会有所不同,比如医疗险、重疾险和寿险的健康告知是最严格的,理财性质的保险健康告知相对宽松。

能否顺利通过健康告知直接影响了我们是否能正常投保。

一、什么是健康告知

通俗的说,就是在投保前会有一些对我们身体健康方面的提问,需要我们如实的进行回答,如果不满足健康告知,情节严重的会直接被拒保,情节较轻的保险公司会选择加费或者延期。

健康告知一共有两种方式:无限告知和有限告知。

无限告知

指客户(投保人)主动把已知和应知的和投保有关的所有情况尽量告知保险公司,不得有所保留。

香港保险遵循的是无限告知,无限告知有一个很大的弊端就在于,不在健康告知范围内的疾病必须全部如实告诉保险公司,说的夸张点,就是在什么时候感冒了,吃过药都得事无巨细地全盘托出,如果由于自己疏忽忘了某个疾病,将来出险了,保险公司很可能就会因为你的”未如实告知“而拒赔。

有限告知(询问告知)

我们国内遵循的是有限告知,即询问告知。健康告知或保险公司问什么,我就答什么,没有问到的,一概不答。

这么一比较,是不是觉得国内的保险公司还是很良心的!

二、如何进行健康告知

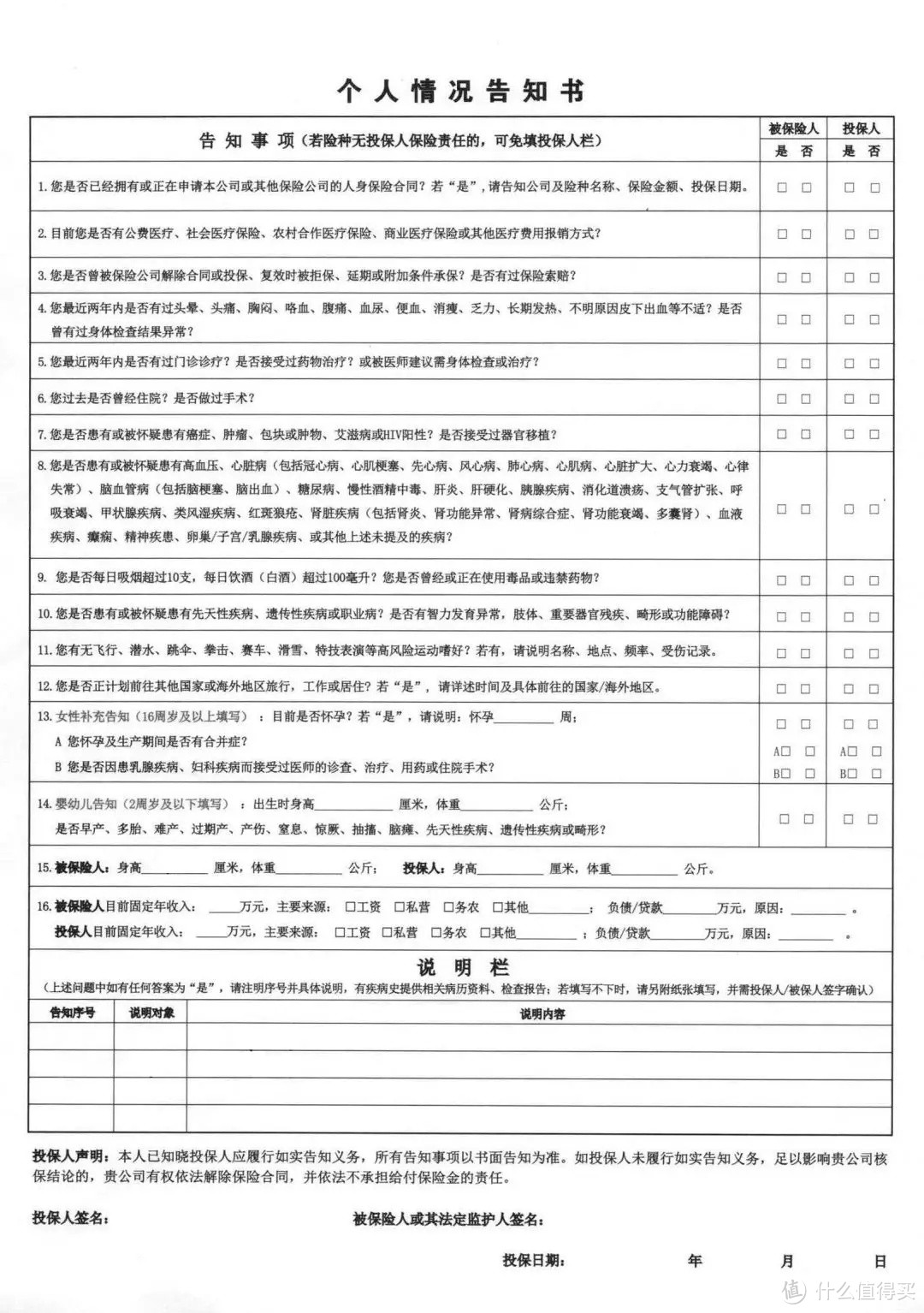

这是一份线下某产品的健康告知书,大家直接按照问卷的形式如实填写即可。如果某一项健康不符合,也要告知保险公司,保险公司会有核保人员继续对你审核。

一般而言,保险公司会下体检函,投保人需要去指定的医院做体检,如果检查没有问题,那么就可以正常投保,如果检查之后有问题,那么保险公司就要重新核保了。

三、不符合健康告知怎么办?

身体健康,自然是线上投保和线下投保都没有问题,那如果是身体存在异常的朋友,应该怎么办呢?

首先可以考虑一下智能核保,有部分线上产品可以智能核保,提供给那些非标准体使用,就算不符合健康告知,也能顺利买到保险;即使不符合健康告知,被拒保了,也不会留下拒保记录。

其次要尝试线下多家投保,每加保险公司的健康告知都是不同的,自然也存在严格和宽松的情况,多家保险公司同时投保能大大增加成功投保的可能性。

所以保爷还是建议大家要如实告知,没有必要隐瞒。

那么有朋友就问了,如果我早些年身体存在异常,但是后来痊愈了,在投保的时候忘记告知了,怎么办?

举个例子 :

:

2010 年小 明突然腹痛难忍,去医院对肠胃进行了详细的检查,并且吃了几天的药,也没查出来什么具体问题,所以在 2015 年买保险的时候就忘记告知了。

在购买重疾险的三年后的 2018 年,小明被确诊罹患胃癌,那么保险公司会由于之前未告知的内容拒赔吗?

当然不会!在 2009 年保险法修订后新增了不可抗辩条款,就是为了限制保险公司的权力,对消费者进行保护。

《保险法》16条 “不可抗辩条款” 内容:

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

两年不可抗辩条款对我们投保人是非常有利的条款,避免由于自己疏忽大意导致一些事项未如实告知,只要过了两年不可抗辩期,保险公司没有提出异议的话,那么将来不得以此为拒赔理由。

四、健康告知小窍门

掌握一些健康告知的小窍门,有利于我们顺利的投保哦。

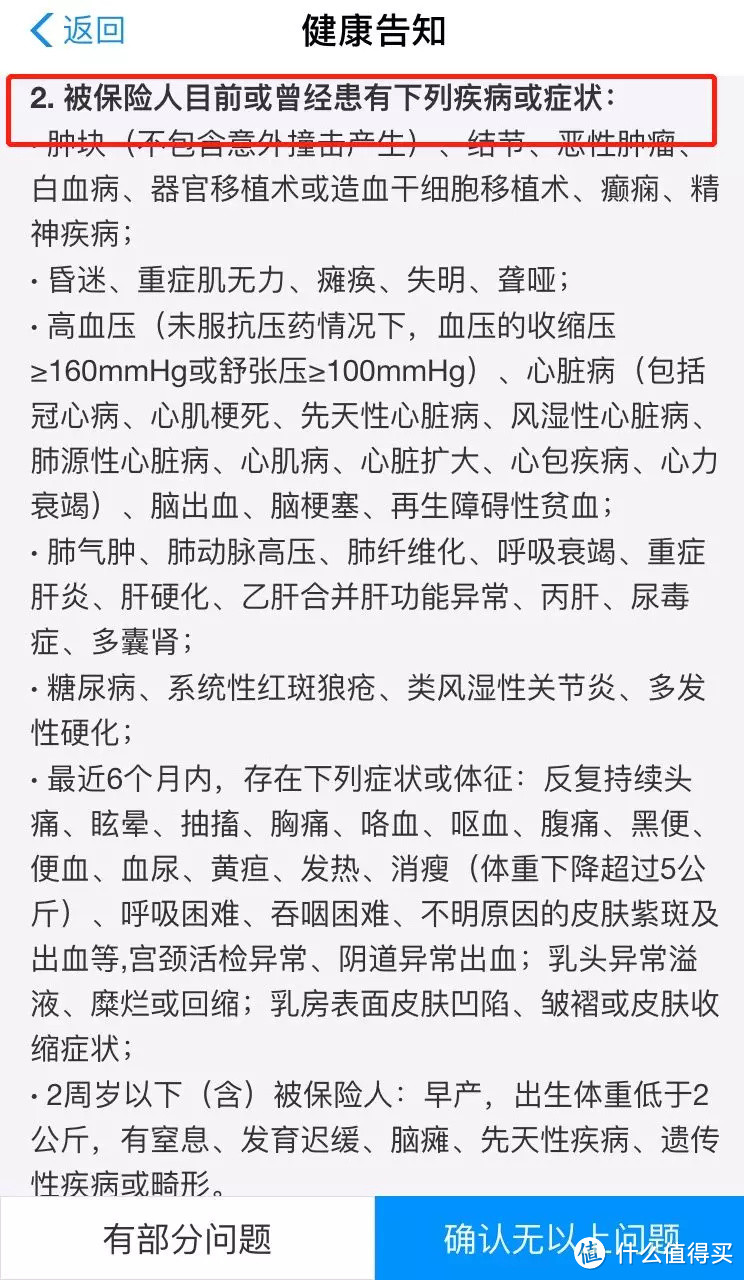

1.未提及的疾病不用告知

读完一遍健康告知,发现自己的小毛病从头到尾都没有提过,也没有看起来沾边的疾病,果断选否!

保爷在前文也提到了,我们国内的保险公司遵循的有限告知,所以大家没有必要将小毛病告诉保险公司。

但是有一种情况,可能你觉得跟自己的病没关系,但事实上是有关系的:

这里提到的息肉、囊肿、肿块、赘生物其实是包含了很多疾病的,比如甲状腺结节,健康告知从头到尾都没有提到,但其实甲状腺结节属于肿块,而且实际投保重疾险时,甲状腺结节几乎都是被拒保的。

2.查不出来的不用告知

假如很多年前在小诊所看过病,并且没有诊断记录,这时候如果问到了该疾病,也果断选否!

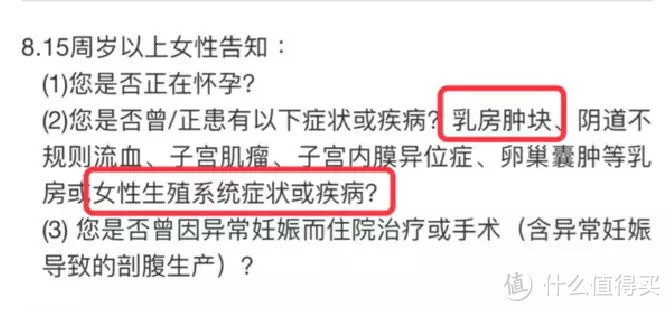

3.“看着像的”要告知

比如说,乳腺增生在健康告知里没有提到,但是却提到了乳房肿块,跟乳腺增生看着有点像,并且后边还提到女性生殖系统症状或疾病,所以乳腺增生还是最好告知一下,不然以后保险公司拿这个为理由不赔怎么办?况且这种小毛病一般都能核保通过,告知了心理也踏实,理赔也万无一失了。

4.已治愈的疾病要大胆告知

健康告知经常会这么问:

保险公司不仅会问当先是否患病,还会问曾经是否患过xx疾病,如果是投保之前已经完全治愈了,也要告知保险公司,防患于未然。

5.暂时性的大病大胆告知

暂时性的疾病,如孕妇在妊娠期的高血压、小孩生理性黄疸等等,这些病都是短暂性出现的,一般过了这个时期就会消失,因此这类情况也要告知保险公司。

6.有关联的疾病大胆告知

这里指的是与被保人有联系的疾病,比如别人借用你的医保卡看病,那么在不告知的情况下,保险公司就会默认是你患病了。为了避免理赔纠纷,这些都要告知。

当然,疾病有千千万万种,如果大家在投保时还是不确定是否要告知,可以来咨询保爷哦。

写在最后:

大家看完后有什么看法欢迎在评论区交流。如果你有购置家庭保险的意愿,却碍于驳杂的信息而对保险手足无措保,保爷强烈建议大家买保险前先看看【懂保爷】过往的评测文章并咨询保爷,能帮你省钱50%避坑100%。

如果对保险有疑问,可以留言或者私信保爷,相信保爷一定能给你一些专业的建议,帮你花最少钱买对保险不掉坑!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了关注和分享给你的朋友】

保爷注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“懂保爷”,微信搜索“mrdongbaoye”

逗猫遛狗

校验提示文案

逗猫遛狗

校验提示文案