13

14

2018最新网红百万医疗险大揭秘,是否真的值得买?

2018-11-11 11:45:00

225点赞

2822收藏

144评论

从 2016 年深蓝君写的第一篇医疗险测评,到现在已经 2 年多,累计几十篇文章见证了市场的发展,也经历了百万医疗险从无到有,以及竞争的日趋惨烈。

2018 年中,由于监管的原因,一些医疗险相继停售,最近各大保险公司又重新上架了很多新产品。

今天深蓝君就通过 7 款百万医疗险测评,看看到底哪里值得买,以及应该如何挑选?主要内容如下:

购买医疗险前,务必了解这些!

7 款百万医疗险对比分析,哪款好?

掌握这些,医疗险就能随便挑选

一、购买百万医疗险,务必了解这些

现在的保险产品越来越好,百万医疗险的火爆就是最直接的体现,600 万保额的医疗险,也就几百元而已。

很多人由于对保险不了解,所以感觉医疗险都差不多,深蓝君有必要跟你同步一下现状:

百万医疗险是一个非标准化的产品,各家保障内容不同,合同书写方式不同,免责条款不同,每款产品都有其独特性,不要想当然地认为百万医疗险都是一样的。

既然产品各异,那么这类保险应该如何挑选?深蓝君总结了如下几个要点:

挑选重点 1:关注保障内容

买保险就是花钱买保障,所以一定要关注具体保障内容,医疗险是保障类保险中最复杂的,涵盖门诊、住院、手术、人工器官、外购药、垫付等,建议结合自己的需求,对比不同产品差异。

挑选重点 2:关注续保条件

如果今年住院理赔过,第二年就无法续保了,这就是续保条件不好的典型例子。续保需要审核的产品,我自己是不会买了。

目前市场上有一些 5-6 年保证续保的产品,这种续保条件,毋庸置疑,好于一年期的产品,但是不代表一年期的产品不能买。

更为讽刺的地方是,很多人以为多花几千块捆绑销售的医疗险续保条件会很好,其实并不是这样,续保条件的好坏,和保险价格并没有直接的关系。

挑选要点 3:关注增值服务

百万医疗险都是住院后,扣除 1 万免赔额后 100% 报销,这一点上大家都一样。

另外,不同的产品增值服务是不同的,有的可以垫付、有的不行,而且能提供智能核保的产品也不多,有的支持外购药,有的却不行。

所以在关注保障内容和续保条件后,可以关注一下增值服务。

挑选要点 4:不要关注保额

医疗险 300 万保额、500 万保额、800 万保额是没有意义的,因为这些产品都是在公立医院普通部才能报销,就算住院一年其实也花不了这么多钱,所以保额只是保险公司的障眼法。

普通人看保额,而保险公司更关注免赔额,很多 0 免赔或者 5000 免赔的产品,由于理赔概率大,导致产品亏损的概率高,所以产品稳定性值得担忧,我还是建议购买免赔额为 1 万的百万医疗险。

上面就是深蓝君给你的 4 点建议,我相信按照这 4 条来挑选,一定能选到一款称心如意的医疗险,无论是谁基本都很难忽悠你。

二、 7 款百万医疗险对比分析:

接下来深蓝君就按照我们说的上面 4 点建议,对市场上热点产品进行分析,看看哪款值得买?对比产品如下:

这些资料都是深蓝君从官网以及和客服沟通后获得的,有些问题不同客服的回复是完全不同的,所以很多细节我们会和客服确认多次。

直接说结论:

如果看重保证续保:毋庸置疑,长期医疗险续保条件是最好的,所以 6 年内保证续保的支付宝好医保胜出,之前测评的复星乐享一生是 5 年保证续保,续保条件也不错,天安健康易享虽然保证续保,但 5 年后需要审核,起码 5 年内是没问题的。

如果想保障最全面:尊享 e 生虽然是一年期医疗险,但是作为百万医疗的网红产品,产品打磨非常用心,并且对增值服务下了很多功夫,同样值得认真考虑。

捆绑销售的医疗险:捆绑销售只是营销方式,不代表卖得贵的一定好,华夏医保通、泰康尊享 B+,也都是一年期的医疗险,有自己的优势,但是综合来看优势并不明显。尤其是尊享 B+续保前两年还需要审核。

如果身体存在异常:微医保、尊享 e 生、安联臻爱有智能核保,能够立刻获得核保结论。而支付宝好医保虽然没有智能核保,但是健康告知宽松,同样值得考虑。

上面就是深蓝君的一点个人意见,希望能给大家一定的参考,以我 2 年多的观察,我认为上面的结论是客观中立的,希望更给大家一些参考。

三、百万医疗险,投保规则对比:

医疗险作为保险中最复杂的一块,为了让大家更好的了解,深蓝君将从 投保规则、保障内容、续保条件、增值服务,这四个方面为大家详细拆解。

首先来看投保规则:

这个环节大家差异不大,投保时需要关注自己年龄、职业、以及是否符合健康告知。

绝大部分产品都是 60 岁前可以投保,如果年龄在 60-65 岁之间,可以考虑安联臻爱、华夏医保通、尊享 B+、健康易享。

微医保、尊享 e 生、安联臻爱都有智能核保功能,如果身体存在异常买不了保险,可以重点关注一下(在深蓝保回复:智能核保,可以看到带病投保指南)。

而支付宝好医保的健康告知比较宽松,同样值得关注。在支付宝搜索:深蓝保,就可以快速查看到好医保长期医疗险,有兴趣的可以看一下。

四、百万医疗,保障内容对比

保险是非常严谨的金融产品,花钱就是买保障,所以不同产品的保障内容也一定要重点关注。

这些百万医疗险除了住院保障,还包含一些特殊门诊责任,这些内容不同产品差异挺大。我们分别来看:

1、住院保障对比分析

对于住院这一块,百万医疗险都是扣除一定免赔额后,剩余合理的医疗费用 100% 报销,但挑选时这些需要注意:

医疗保额差异:深蓝君认为一般在 200 万 - 300 万之间足够用了,即使部分病种保额翻倍,意义也不大。

免赔额差异:大多数都是每年 1 万免赔额,好医保则是 6 年共享 1 万免赔,这点是有一些优势的。华夏医保通如果不出险,每两年降低 1000 免赔,最多可以降到 5000,尊享 B+ 社保报销费用可抵扣免赔额。

免赔额门槛降低,我们会更容易理赔,但也意味着理赔概率更高,会影响产品稳定性,购买医疗险主要是为了防范几十万的大额医疗支出,而不要刻意在意这 1 万的免赔额。

目前主流的百万医疗在住院保障上,其实差别不大,深蓝君觉得选择保额和免赔额适中的就好了。

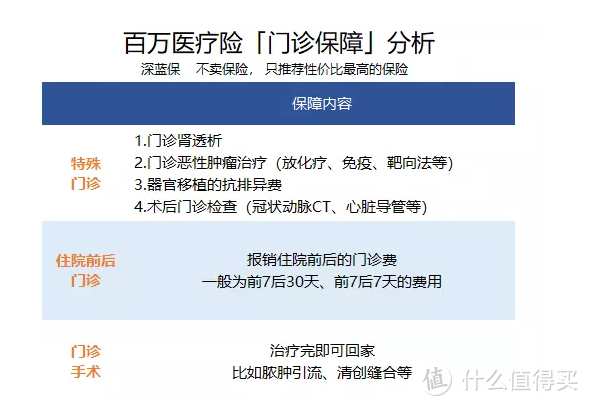

2、门诊保障对比分析

医疗险的门诊保障,大多包含三个部分:门诊手术、特殊门诊、住院前后门诊,极少数医疗险,特殊门诊里还含有术后门诊检查。

不过也有部分产品保障缺失,比如安联臻爱和健康尊享 B+ 只保特殊门诊这一项,而且安联臻爱特殊门诊是保障 6 种疾病,尊享 B+ 则有 10 万的门诊限额。

在门诊的保障上,深蓝君认为覆盖越全面越好,比如治疗癌症的靶向疗法,就是包含在特殊门诊中的恶性肿瘤治疗里,但有一些产品是没有的,挑选时可以多加留意一下,具体见对比大图。

五、续保规则,有哪些要注意?

最近几年百万医疗险的续保条件,相比过去的产品已经有了质的提升。一般比较优秀的续保条件应该包括两个部分:

续保不需要保险公司审核

不会因为身体的健康变化或历史理赔情况而拒绝续保

我们看一下这几款产品的续保对比分析:

六、百万医疗险,增值服务对比:

产品越来越多,市场竞争越来越激烈,各家公司都拿出了自己足够的诚意来争取用户。

所以除了上面的基础特性,有的产品还有一些增值服务,也同样需要我们进行关注。

1、就医绿色通道

就医绿通在前几年还是稀有功能,不过随着用户的刚需,目前各家已经配置,而且深蓝君也看过,其实差异不大。关于绿色通道,我们之前也有详细的分析。

2、费用垫付

费用垫付主要是在住院时,如果费用较高无力承担,可以通过申请由保险公司先行垫付医疗费。目前越来越多的医疗险支持垫付,但深蓝君咨询客服:微医保的费用垫付是垫付住院押金。这和其他的垫付存在一些差异,有兴趣的朋友可以重点了解一下。

3、外购药报销

现在医院用药的情况,因为各种原因,一些治疗用药医院没有采购或没有库存,这种情况下,就涉及到外购药问题。

由于外购药比较特殊,部分产品在免责里明确写明外购药不保,而有些在条款上却无法直接判断是否保障外购药。

以上所列支持外购药报销的产品,都是深蓝君咨询各家保险公司客服所得到的结果,各家公司的客服回答是:

在合理医疗范围内必须使用,符合相关药品规定,且由医院开具处方的外购药,经相关部门盖章后,方可予以报销。

这是深蓝君做的一些工作,如果比较在意外购药,建议大家购买前,再仔细咨询相关客服。

4、质子重离子治、特需医疗和赴日医疗

目前在这些方面做得比较好的,就是尊享e生,三项服务全部覆盖。

质子重离子目前我觉得目前宣传意义大于实际意义。

如果大家对住院普通部的条件不满意,尊享 e 生还可以付费额外增加:癌症、良性脑肿瘤特需部、国际部住院就医,这些费用也能报销。

另外尊享 e 生最近增加了赴日医疗,赴日医疗可以报销治疗费的 70%,但是对于期间的住宿、机票、手术等费用是不报销的。

这些额外的责任都是需要额外花钱的,如果大家不仅想有一个基本的保障,还有更好的就医条件,可以重点考虑尊享 e 生的不同版本。

另外如果真的预算充足,深蓝君建议你也可以了解一下就医服务更好的高端医疗保险,不仅解决吃饱的问题,而且还要吃好。

其他产品基本保障也是足够的,具体如何选择,就要根据自己的需求来看,选择权在自己手里。

七、写在最后:

医疗险和重疾险的作用完全不同,就算买了百万医疗险也没办法代替重疾险。

目前百万医疗市场,已经成为各家保险公司必争之地,市面上的产品也越来越多,普通人可能并不具备辨别的能力。

深蓝君能做的就是,通过我的测评文章,给你提供一定的建议和参考,帮助大家挑选到适合自己的产品。

希望今天的文章能帮到你,也欢迎转发给有需要的亲朋好友 :)

Iveny

校验提示文案

果果悦悦

校验提示文案

Abby1223

校验提示文案

CYKEUNG

校验提示文案

从小我就淘

校验提示文案

翰墨流芳

校验提示文案

嘤嘤有韵

校验提示文案

crazy0boy

校验提示文案

看看咯

校验提示文案

值友3035473558

校验提示文案

penney118

校验提示文案

Napoleoy

校验提示文案

uehdejd

校验提示文案

檀哥

校验提示文案

落葉ing

校验提示文案

天使禁猎区cy

校验提示文案

瀚海边

校验提示文案

小名就叫絮叨

但是保诚的核保是较为严格的。本篇作者说了很多如何智能核保,如何告知宽泛,为的是让更多的非健康体能够承保,而这本身就是对产品稳定性造成伤害的。一旦理赔造成亏损,产品下架。伤害最大的是那些健康体的朋友。

百万医疗是各公司投诉高发区,究其根本原因,就在于核保的严谨程度。如此巨大的理赔杠杆,对于一些承保时“略有问题”的客户,保险公司才会赔的“不痛快”。

最后,愿大家都买到适合自己的保险

校验提示文案

蓝色的V

校验提示文案

一曲离歌绕指柔

校验提示文案

二月_格物匠人

校验提示文案

雨革月1989

校验提示文案

潇洒ben

校验提示文案

天使禁猎区cy

校验提示文案

落葉ing

校验提示文案

蠕动虫子

校验提示文案

三少爷的鞋

校验提示文案

六点方向

校验提示文案

CYKEUNG

校验提示文案

Canning1121

校验提示文案

檀哥

校验提示文案

檀哥

校验提示文案

uehdejd

校验提示文案

Napoleoy

校验提示文案

一曲离歌绕指柔

校验提示文案

penney118

校验提示文案

zhaishuang7

校验提示文案

penney118

校验提示文案

penney118

校验提示文案

sunjoy186099

校验提示文案