130

78

多次给付型重疾险,值得买么?

2019-07-18 18:13:10

2点赞

6收藏

0评论

创作立场声明:随着保险市场竞争愈加激烈,缩小消费者与保险公司之间的信息差是当务之急。BB保一直致力于将保险与科技融合,希望我们可以真正帮助到大家,做到——买保险从此心中有数。

导语

想当年,买个重疾险,责任一清二楚,so easy。而今,拿到一份产品条款,花上几个小时终于通读一遍,到最后可能还是——

???

什么情况下赔第二次重疾?

什么时候可以免交续期保费?

今天,我们跟大家分享下当前主要的重疾险产品形态,当然,我们重点会谈谈多次给付这个产品类型。

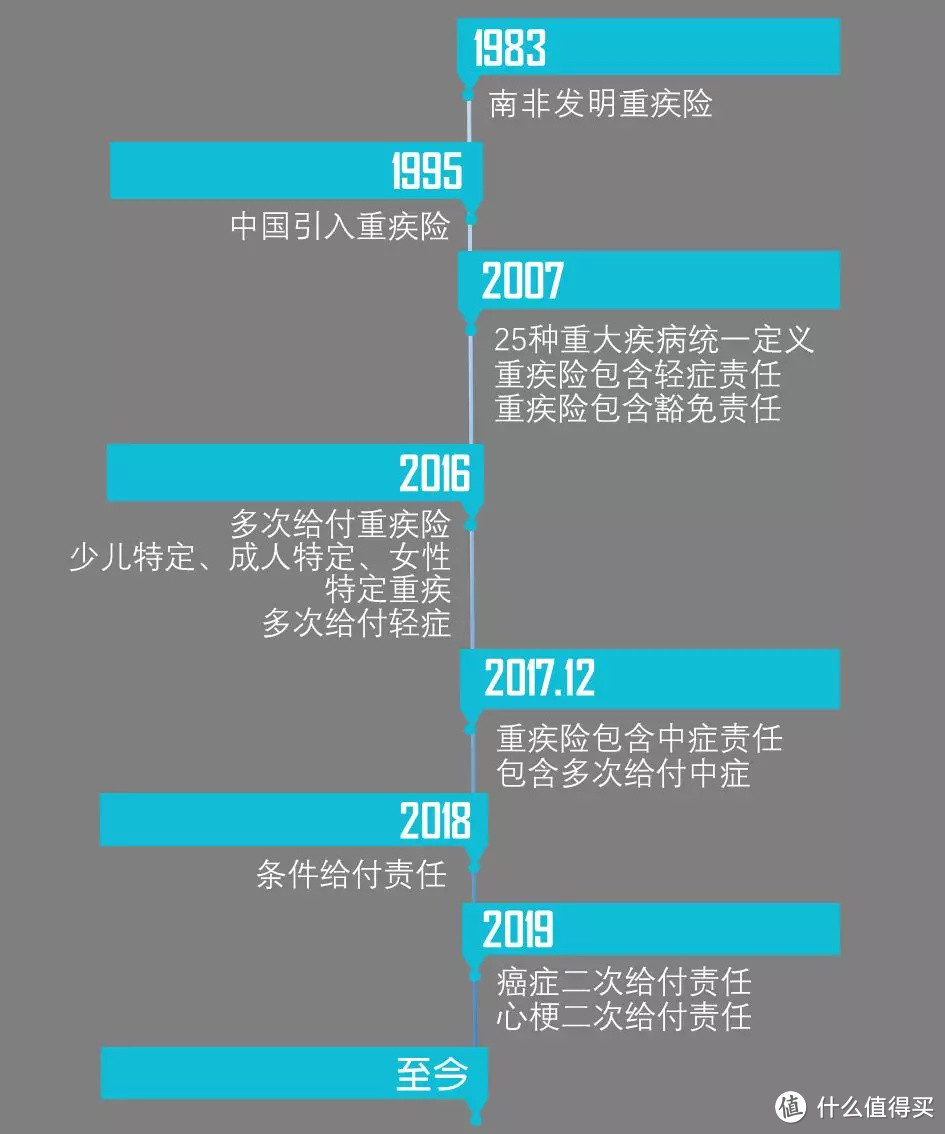

一、重疾险的前世今生

与其他发展着的事物一样,重疾险也有其发展历程。

*仅供演示,时间仅供参考

*仅供演示,时间仅供参考

现在,我们以某款多次给付型重疾险展开。

二、产品特征

作为一个重疾险产品,这款重疾险核心的重疾责任包括108种疾病,分6组,每组赔付1次,最高赔付6次;身故责任则是线下典型的赔付保额责任。

关于多次给付重疾,我们曾经在文《能赔几次的重疾险值不值得买?》中提到过:

多次给付重疾由于疾病分组,并且只允许不同组别之间的疾病多次给付,实际带来的价值增长约10%左右。

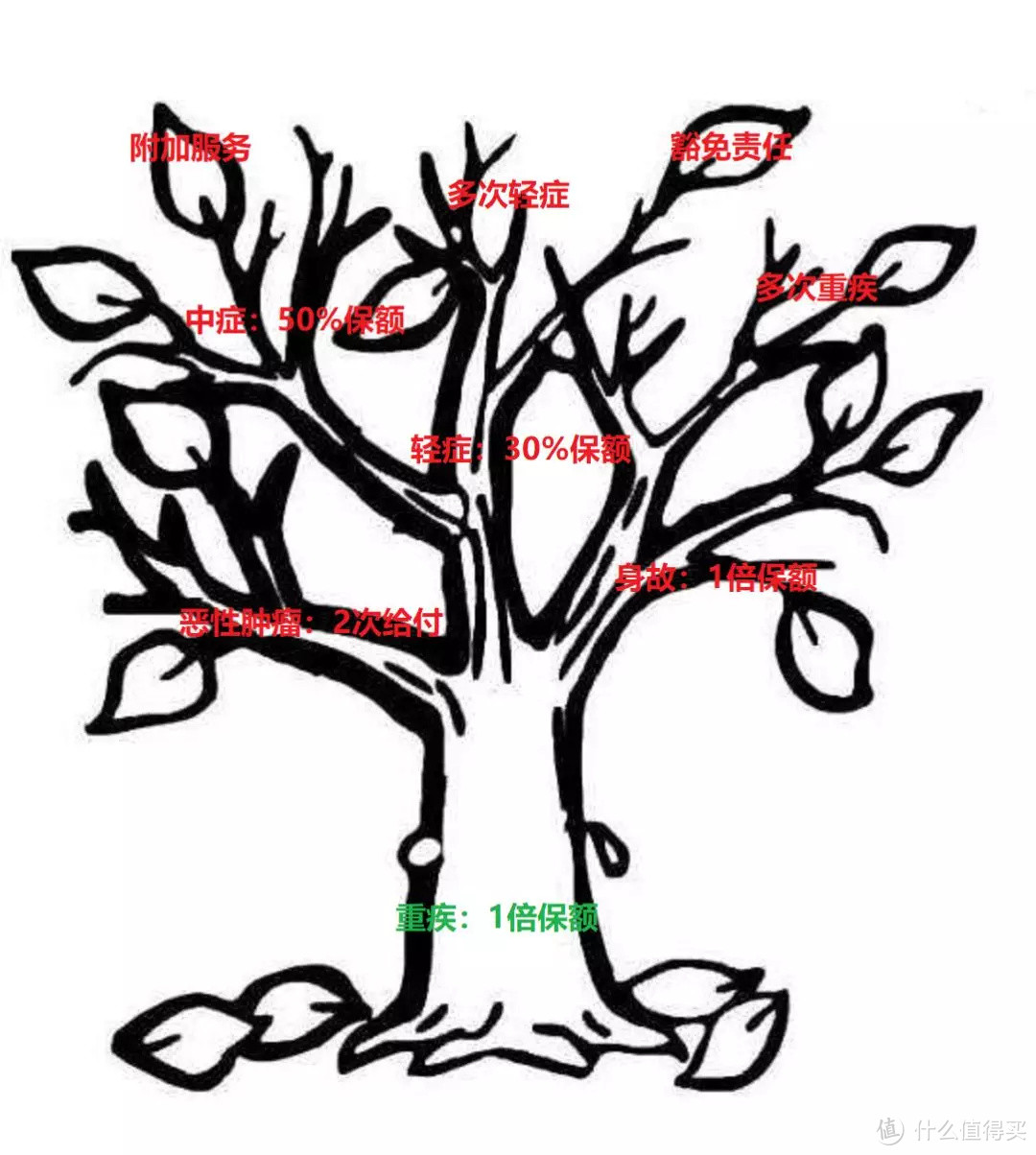

这不同于癌症的复发责任,比如我们上次提到的一款产品,我们曾经粗略估算过,3年癌症复发责任的价值增长约20%左右的防癌险。由于该产品的轻症责任、中症责任均可选(有些产品身故责任也是可选),那么实际可能的组合形态就达到了4种(甚至8种):

*树枝仅供演示,不严格代表责任比例

*树枝仅供演示,不严格代表责任比例

一般的,基于我们的模型,我们对复杂的重疾险,拆分如上所示的大树:

♦ 一个重疾险产品核心的就是重疾责任,一般是1倍保额;

♦ 其次是轻症责任,一般是30%额外给付责任;

♦ 当然对于身故给付1倍保额的产品,也是该重疾险的粗壮枝干之一(由于和重疾都是1倍保额,这里不再重复计算因重疾导致身故责任);

♦ 由于恶性肿瘤复发责任最近开始兴起,也是大树的其中一个枝干;

♦ 作为轻症中较为严重的疾病,中症也是最近两年开始比较热的一个产品责任,较一般的轻症多了20%的保额,枝干会稍小;

♦ 至于大家关心的多次重疾、多次轻症、多次中症及豁免等责任,一般是较小的树枝;

♦ 最后是一些条件责任,比如轻症后增加5%的轻症保额;重疾后增加10%的重疾保额等。

保险产品是风险定价的,什么样的风险对应什么样的价格,所以不能说大而全就是好,符合自己需求的保障,追求点性价比是合理诉求。

三、行业多次重疾定量分析

进入比价系统,参数配置如下:年龄30岁,保终身,交30年。

在比价时,还有两个核心的需要注意:重疾险身故责任=赔保额,重疾给付次数=多次;

关于多次给付重疾

对于重疾险,我们曾经强调,核心的是第一次的重疾责任。第一次重疾拿到足够的保额,缓解经济压力,一次就治好;而不是等着再得一次重疾或者复发,拿后面那笔保额。

后面的所谓的“多次”重疾,一般是基于分组基础上,不同组之间的“多次”给付。由于组与组之间的疾病关联不大,因此发生多次赔付的概率其实非常低,可以参考文章《能赔几次的重疾险值不值得买?》。

关于轻症责任和中症责任

从模型数据来看,轻症责任是重疾这个大树中,较为粗壮的一个枝干,因此一般建议勾选轻症责任。至于中症责任,较轻症责任稍严重,可以额外增加20%左右的保额,预算还可以,勾上问题也不大。

再谈恶性肿瘤二次给付

不同于传统的重疾多次给付,恶性肿瘤二次给付是针对同一个疾病复发、转移、持续的一种责任。愚以为保险公司在这方面也没有足够的经验数据积累,虽然医学上有较多的统计数据显示:癌症复发和转移, 90%出现在完成治疗后的5年内,80%出现在3年内。目前主要责任的形态便是:三年后复发(20%几率)或者五年后复发(10%几率)。

对癌症感兴趣的可以参考国内权威期刊《Chinese Journal of Cancer Research》,里面有较为丰富的研究数据。

如有朋友觉得这些产品公司不大,那么可以在进入比价前勾选你期望的大公司,比如:

那么就可以找到符合预期的保险产品。

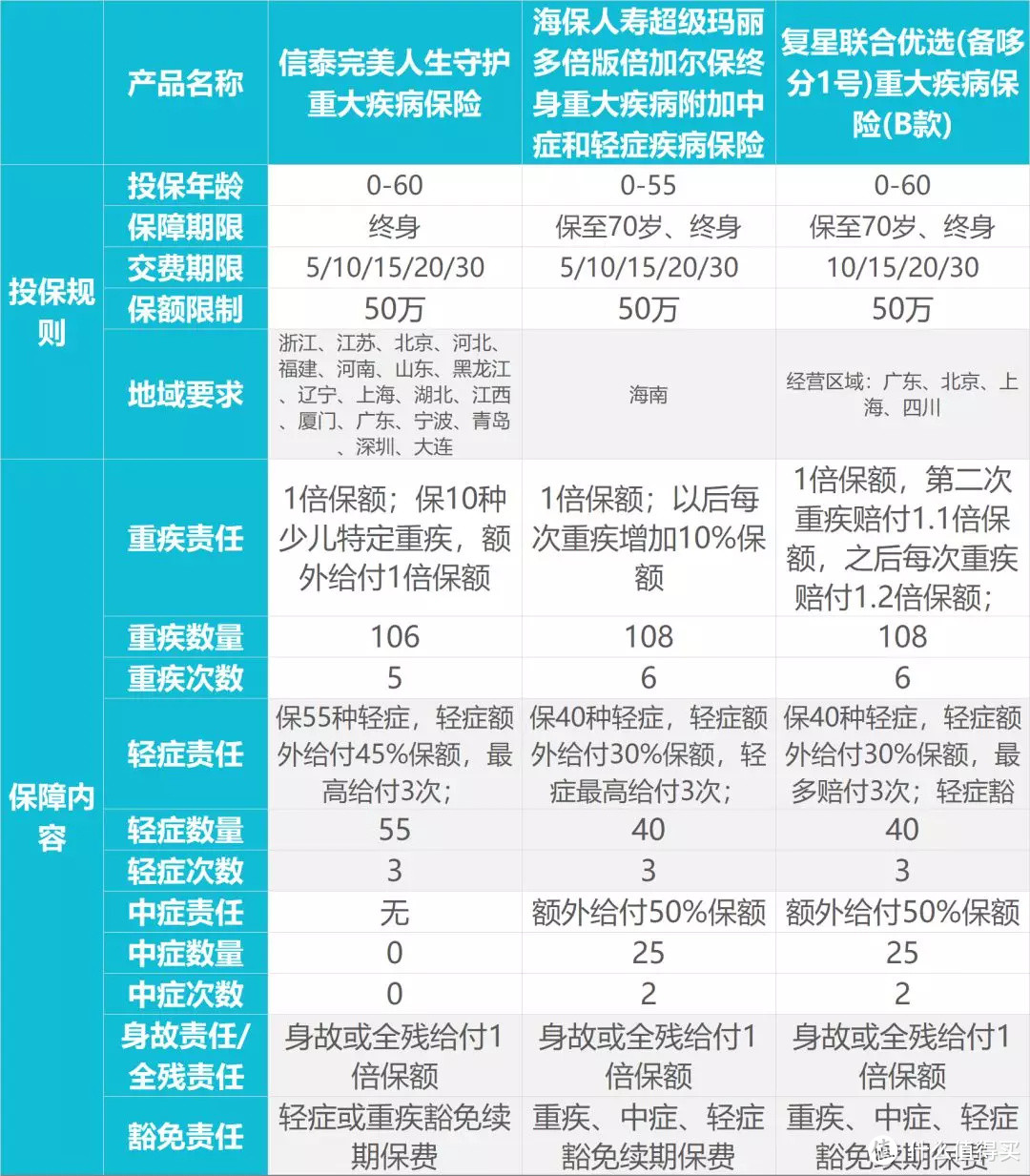

四、三款多次重疾的定性对比

我们挑选出镜率较高的三款产品:

海保超级玛丽多倍版倍加尔保重疾险

信泰完美人生守护重疾险

复星联合优选备哆分1号重大疾病保险B款

(一)投保规则和保障内容

很明显,这三个产品,具备我们在开头提到的重疾险的各个保障成分:重疾、轻症、中症、身故、豁免、多次给付、条件责任(保额增加)等。

大家都喜欢求大求全,但有时候总觉得钱不够用,因此去掉细枝末节,取核心主干便是最优策略。其中,保障期限、保障责任、保额等都是影响保费的重要因素。

健康告知区别

其实消费者还是非常关心各产品的健康告知的,我们在下面给出了各个产品健康告知的明细,具体细节大家可以基于自己的情况,点进去查看。

海保超级玛丽多倍版倍加尔保重疾险(健康告知)

信泰完美人生守护重疾险(健康告知)

复星联合优选备哆分1号重大疾病保险B款(健康告知)

在健康告知后智能核保方面,「海保超级玛丽多倍版」是比较宽松的:甲状腺结节、乳腺结节1-2级可标体承保,人工核保宽松,支持医保卡外借核保。

另外,根据海保人寿官方提供的对比资料,我们汇总了「超级玛丽多倍版」和「复星联合优选备哆分1号」核保的差异,供大家参考:

1. 常见的甲状腺功能甲减:

甲减时满18岁,未被诊断克汀病,或没有粘液性水肿,或没有心电异常,心脏超声异常,或没有智力减退,同时近半年甲状腺功能(FT3FT4TSH)检查均为正常,且无甲状腺功能减退的症状,「超级玛丽多倍版」可直接承保。

「备哆分」则直接拒保。

2. 原发性高血压或血压升高(收缩压达到140mmHg或舒张压达到90mmHg):

「超级玛丽多倍版」可按诊断情况,满足条件标准承保。

「备哆分」直接拒保。

3. 痛风或尿酸高:

「超级玛丽多倍版」:确诊为痛风,没有下列任何情形之一,可标体承保:

(1)发作至今未超过1年;(2)发作频率是否大于2次/年;(3)痛风性肾病、痛风性关节炎、存在痛风石;(4)肾功能异常、尿蛋白阳性、血压升高(收缩压超过140mmHg或舒张压超过90mmHg)

没有确诊为痛风,且无症状,尿酸不高于0.55mmol/l,可标体承保。

「备哆分」:痛风直接拒保。

总的来看,

健康告知及核保尺度:「超级玛丽多倍版」>「备哆分」

(二)公司评价

下面的图示,反映了各款产品背后保险公司的一些基本情况。

从公司层面看:

「信泰人寿」始于2007年,算是一家老牌中型公司了。在全国有18家分支机构,注册资本金50亿元也是三家险企中最多的。

「海保人寿」和「复星联合健康」是三年内成立的保险公司,算是后起之秀,两款产品也是非常不错。

(三)单点价格对比

我们简单列出了这三款产品的一些特点,同时给出了30岁人群对应的费率和性价比指标——B值。对于其他年龄,需要进入系统查看结果,会稍有差异。

总的来说,

1、「信泰完美人生守护」不含中症责任,保险公司是中型公司,性价比不错。

2、兼顾中症的情况下,「海保超级玛丽多倍版倍加尔保重疾险」性价比略高于「复星联合优选备哆分1号」;而且前者的健康告知相对宽松,身体有恙的可以加入考虑。

五、BB精算师

从目前行业重疾险的发展情况看,更多的是在树枝层面的创新,对产品是锦上添花的作用,是否选购,以个人需求为准。预算充足,可以选;不然以核心保障为重。

这就有点类似大家在选购汽车的时候,4S店会问,轮胎要不要换大尺寸的,座椅要不要通风加热功能,辅助驾驶功能要不要配上,全景天窗要不要,等等。但核心的,4个轮子加沙发是标配,很难发生改变。

当你面对这么多产品不知所措的时候,进入比价系统,选中你必须要的那些责任,然后点击比价——B值最高的那个产品,一般都是推荐考虑的产品。