14

39

不知道这5件事,大半辈子「社保」算白交了!

2020-10-22 19:08:07

18点赞

302收藏

14评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

自打评测保险以来

钱多多就经常收到这类问题

我有社保,还用额外买保险吗?

我参加的是农村合作医疗,算有社保吗?

生了病,医保能报销多少?

看来社保交了半辈子,到底能保啥、怎么用,很多人还是稀里糊涂一头雾水…那还等啥,赶紧聊聊~

一、社保是啥,能保障啥?

社保就是我们常说的“五险一金”中的“五险”,包括医疗保险、养老保险、失业保险、生育保险和工伤保险。

一张图整明白关系:

再说具体点儿:

医疗保险:报销门诊、住院医疗费,缴满一定年限,退休后终身享受医保待遇。

养老保险:一般累计缴满 15 年,达到法定退休年龄可以领取,交的多领的多。

失业保险:累计缴满 1 年,非主动离职,每月可以领一笔钱作为临时过渡。

生育保险:报销怀孕和生产的各项医疗费用和生育津贴。

工伤保险:因工受伤或职业病等原因,可以申请工伤鉴定,领取一笔工伤补贴保障生活。

大家也能看出来,社保中最实用的就是医保,平时报销个门诊、住院医疗费离不开它,钱多多今天就重点聊聊医保。

二、医保一定要交吗?

一定要交!每个人都应该参保!

医保是国家给老百姓提供的最基本的福利保障。

有医保,生病住院,国家会帮你报销挺大一部分费用。

而且相比商业保险,医保还有几个无法替代的优点:

1、带病也能投保

健康有点小问题,可能被重疾险、百万医疗险拒之门外。但医保永远敞开怀抱,不管你有没有生病、生多大病,随时能参保。

2、保证续保

保险公司要考虑营利,所以终身可续保的商业医疗险压根不存在。而医保,只要你愿意,就可以一直保下去。

3、长期有效

缴够一定年限,退休后也能继续享受医保福利,看病住院有人给报销。

医保主要有三种形式,大家看看自己是不是已经参保,没参保的请尽快上车。都说人生在世,保障要齐,最基本的医保别落下。

城镇职工基本医疗保险(职工医保)

上班族交的就是职工医保。个人和公司各缴一部分,每个月由公司直接从我们工资中扣除各自需要缴纳的比例。

城乡居民基本医疗保险(居民医保)

老人、孩子、家庭主妇、自由职业者,交的是居民医保。

新型农村合作医疗(新农合)

农村居民的参保形式。不过,从2018年起,医保逐渐不分城市和农村了,北京等地区已经告别“新农合”,农村医保直接纳入城乡居民医保范围。

整明白了基本概念,下面开聊大家最关心的问题:医保怎么缴费、怎么报销。

三、医保要交多少钱?生了病能报销多少钱?

各地医保政策差别太大,钱多多今天先以北京为例,带大家感受一下,想活明白需要储备多少知识点!

硬核干货,建议随时存图,慢慢咀嚼。

非北京地区的朋友,可以直接拨社保局热线咨询所在地区医保政策。

1、北京上班族,医保缴费、报销

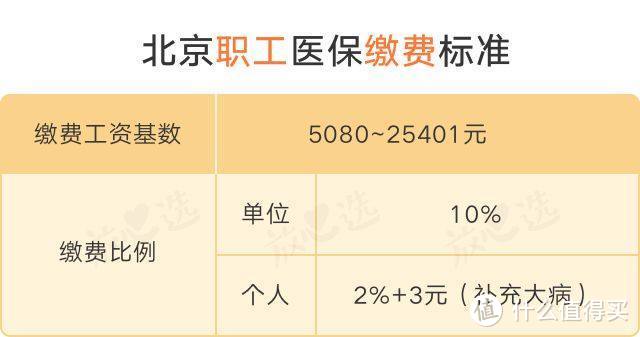

▎职工医保怎么交?

城镇职工医保,公司和个人一起承担,每个月直接从工资里扣。

以北京为例,放心选老王的医保缴费基数是10000元(上一年度月平均工资),每月医保交这么多:

单位每月缴费:10000 x 10% = 1000 元

个人每月缴费:10000 x 2% + 3 = 203 元

每月合计缴费= 1000 + 203 = 1203 元 ,即每年 14436 元

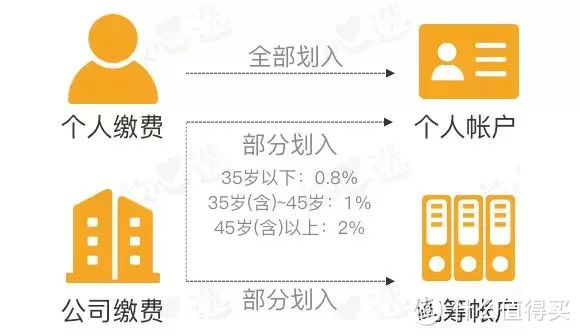

这些钱去哪了?

分别划入老王的医保卡“个人账户“和“统筹账户“。

单位每月划入:10000 x 0.8% = 80 元

个人每月划入:10000 x 2% = 200 元

合计每月划入个人账户:280 元

进入个人账户的钱,属于自己。平时有个小毛病看门急诊,刷医保卡,就用这里的钱。

统筹账户一般不出马,需要等个人账户使用超过一定金额,或者罹患大病、住院时才使用。

▎生病了,职工医保能报销多少?

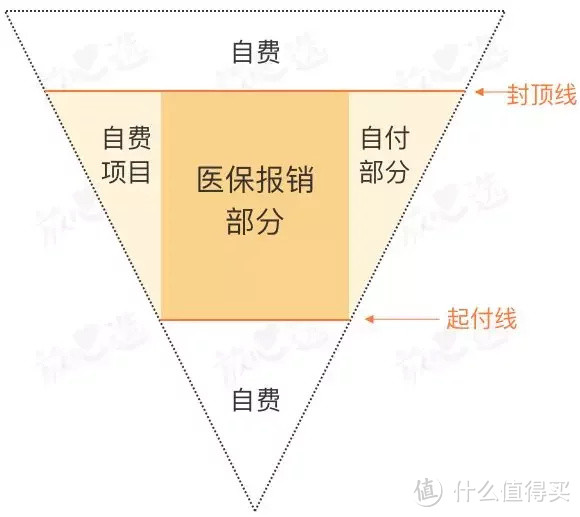

报销这事虽然谁都很关心,但具体怎么报,身边就没人能说清楚。有必要掰开来看看。

职工医保,门诊急诊报销

北京职工的医保报销起付线是每年1800元,低于起付线,不报销。

打个比方:放心选老王,今年看了3次门诊,每次花费800元,合计花了2400元。扣除1800,剩下的600元才能报销。

另外,在不同等级医院看病,报销比例也不一样,社区医院(一级医院)能报90%。

所以,如果是普通感冒这类小毛病,大家没必要都都往三甲医院跑。

职工医保,住院报销

北京的规则相当复杂,大家不需要完全啃下来,心里大概有个数就行。住院能报多少,等出了院就知道了:

在北京,职工住院报销的比例,不但和去什么医院有关,还得分段计算。

还是放心选老王,在知名三甲医院做手术,除去自费部分,一共花了5万。

1300~3万部分:(30000 - 1300) x 85% = 24395 元

3~4万部分:(40000 - 30000) x 90% = 9000 元

4~5万部分:(50000 - 40000) x 95% = 9500 元

一共能报销:24395 + 9000 + 9500 = 42895元,占总花费(不算自费项目)的86%。

整体来看,北京职工医保福利挺好,没参保的赶紧了嗷。

2、学生儿童、全职主妇、自由职业,医保缴费、报销

▎居民医保怎么交?

职工医保是按月交,居民医保则是按年交,需要到与社保经办机构合作的银行营业网点开个户,具体费用看图:

每年最多300块,买个终身医疗保障,不亏!

▎生了病,居民医保能报销多少?

当然了,职工医保和居民医保保费相差挺多,享受的福利待遇也是有差别的。

居民医保,门诊急诊报销

先提个醒,北京居民门诊就医,现在实行 “基层首诊制度“。

打个比方:全职主妇黄太生病了,要先去基层医院看门诊,想到二、三级医院就医,需要医生同意再进行转诊。

如果直接去二三级医院就诊,医保不报销!

不过,看急诊,或学生儿童就诊没有这项要求。

接着看具体咋报销:

城乡居民每年保费毕竟最多只要300块,跟每年保费几千上万的职工医保相比,保障上自然要差一些。

同样去三甲医院看门诊,放心选老王在扣除免赔额后能报70%医疗费,全职主妇黄太最多只能报销50%。

居民医保,住院报销

住院报销的比例,居民医保也比职工医保要少一些。

如果选择三甲医院,职工医保能分段报销85%~90%,居民医保只能报75%,报销上限也差了10万。

不过对于大部分人来说,居民医保的保障也够用。

最后别忘了,医保政策搞不懂,就拨打医保局热线!

四、有医保,还需要买商业保险吗?

医保可带病投保、保证续保、长期有效,报销比例看上去也挺高,这不就妥了吗,还买啥商业保险?

有这种想法的同学,建议回看电影《我不是药神》,如果医保真的万能,就不会有那么多人吃不起药,也不会有那么多因为孩子生病而被拖垮的家庭。

重大疾病面前,医保报销杯水车薪

两定点限制:

1、定点医院、定点药店

必须在参保时绑定的医院看病,才能使用医保卡或报销。去私立医院和海外就医只能纯自费。

2、三目录限制

去了定点机构,也不是所有的花费都能报销,还要符合“三目录”:

《基本医疗保险药品目录》

《基本医疗保险诊疗项目目录》

《基本医疗保险服务设施目录》

每个目录又细分为甲、乙、丙3个目录。甲类100%报销,乙类部分报销,丙类纯自费。

拿医保药品来说,甲类药只有2600种,仅占国内19万种的药品数量的1.4%…

治疗癌症最有效的质子重离子技术,一个疗程36万,也不在医保范围内。还有很多特效药、高新技术检查、VIP病房,医保都没法报销。

3、报销额度限制

医保报销有免赔额,也有最大报销额度,北京职工医保,住院最多报30万,门诊2万。在癌症等医疗费动辄百万的大病面前,真的不够。

4、报销比例限制

在起付线和封顶线之间的花费,医保也没有100%报销的。比如北京居民医保,看门诊只能报销50%左右,剩下的50%要自己承担。

5、无法报销非医疗损失

得了大病,除了巨额医疗费,还常常伴随其他损失。不能工作带来的收入损失,康复后长期的疗养和调理,医保不管。

所以,医保能给我们基础的医疗保障,但面对大病,它无法解决所有医疗费,更谈不上给我们体面、优越的治疗。

钱多多建议大家,在医保基础上补充商业重疾险和百万医疗险,给自己和家人更充分的保障。

五、应对大病风险,怎么配置保险?

医保+重疾险+百万医疗险

1、医保

没有门槛,带病也能参保,每年可续保,缴够年限,终身看病可报销,直到去世。

2、重疾险

一次性赔付保额,买50 万赔 50 万,不用报销。大病降临,不担心没钱治,后续三五年的康复治疗费、误工费,重疾险也能补偿。

3、百万医疗险

每年几百块,换100万+保额,住院的自费药、自费检查,几乎都能报销。面对大病,更有底气。

红河多罗贝勒

校验提示文案

又是我嘿嘿

校验提示文案

JONYCHAN

校验提示文案

大笨象一世

校验提示文案

JONYCHAN

校验提示文案

大笨象一世

校验提示文案

又是我嘿嘿

校验提示文案

红河多罗贝勒

校验提示文案