70

177

【财报分析】格力 VS 美的

2020-12-17 19:08:40

95点赞

471收藏

150评论

最近在翻看一些上市公司的财报,财报可以让我们了解企业经营状况,靠读财报不一定能筛选出最优秀的公司,但可以帮我们过滤掉很多不靠谱的公司。

今天我会从营收规模、经营能力、盈利能力、现金流量、财务结构、偿债能力、成长性等维度分析对比格力和美的最近5年的财报数据。

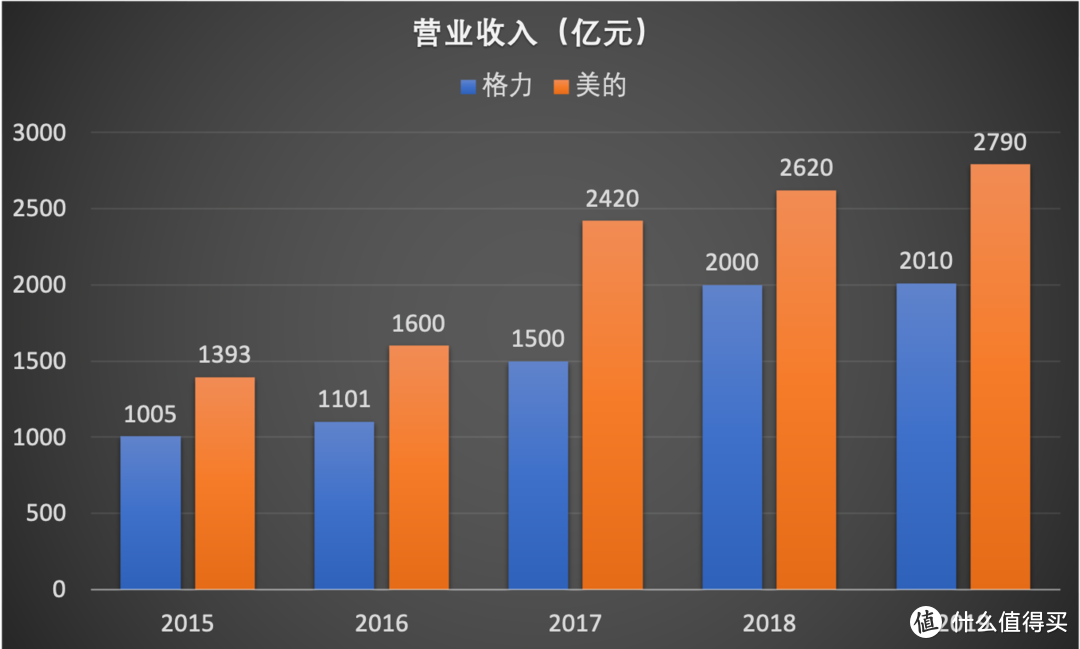

营收规模可以反映企业在行业内的位置,一流的公司通常也会有行业内一流的营收规模。

格力和美的过去5年的营业收入大致都翻了一倍,年复合增长率在15%左右。两家公司的营收增长步调也很一致,2017、2018年增长较快,2019年两家增速都明显放缓。

营业收入告诉我们企业卖了多少钱的货,净利润告诉我们企业实际赚了多少钱。如果利润没有和营业收入同步增长,我们就需要分析背后的原因。

两家公司过去五年的净利润基本做到了和营收同步增长,在营收五年翻倍的情况下,利润也翻了一倍。

而且可以看到,格力虽然营收低于美的,但净利润却和美的很接近,有些年份的净利润甚至高于美的。说明格力的净利率比美的高。

我们分析对比财报数据,通常会关注净资产收益率(ROE),净资产收益率 = 利润率 * 效率 * 杠杆。

经营能力反映企业的经营效率,可以通过应收账款周转天数、应付账款周转天数、存货周转天数、总资产周转率等数据分析企业的经营能力。

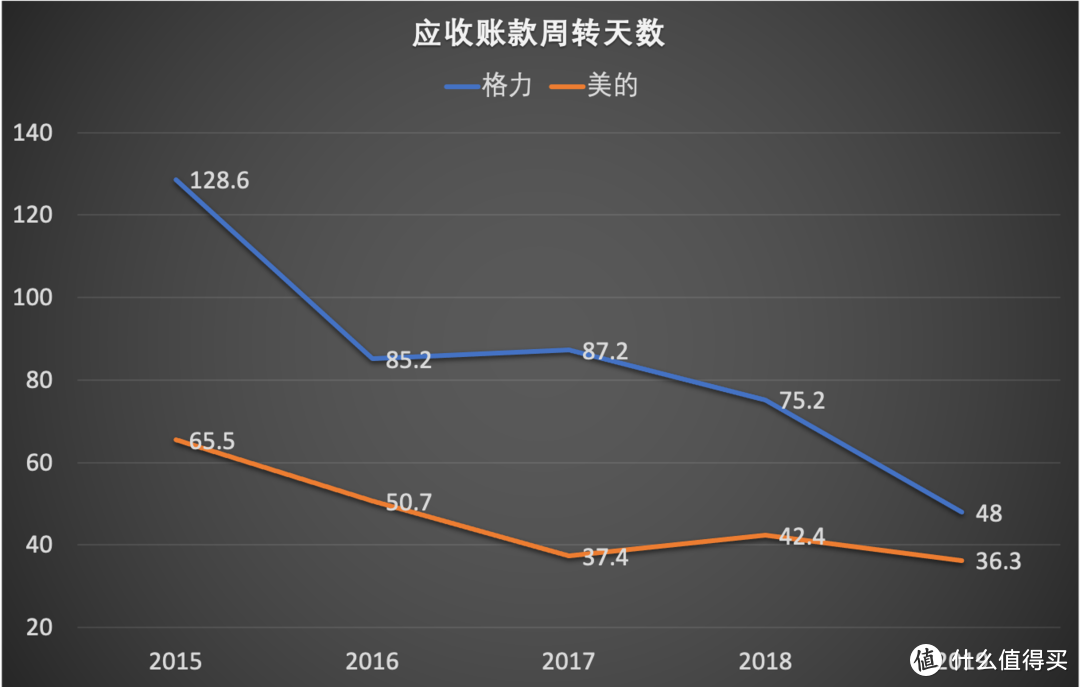

应收账款周转天数越短越好,应收账款周转天数是指企业卖了货以后,多久可以收到钱。时间越短,企业的资金效率越高。

应收账款周转天数也可以反映出企业产品的竞争力,有竞争力的产品才能压缩下游经销商的付款时间。比如茅台,最近几年的应收账款周转天数不到7天。不同行业的应收账款周转天数也会有差异。

格力和美的最近5年的应收账款周转天数不断缩短,可以看作是这两家公司对下游经销商的议价能力在不断增强,品牌认可度在不断提高。

应付账款是企业拖欠上游供应商的货款,相当于企业在一段时间内占用了供应商的资金,而且一般没有利息。应付账款周转天数越长,代表企业对上游供应商的议价能力越强。

格力和美的应付账款周转天数都明显高于各自的应收账款周转天数,说明两家企业的供应链管理能力都很强。

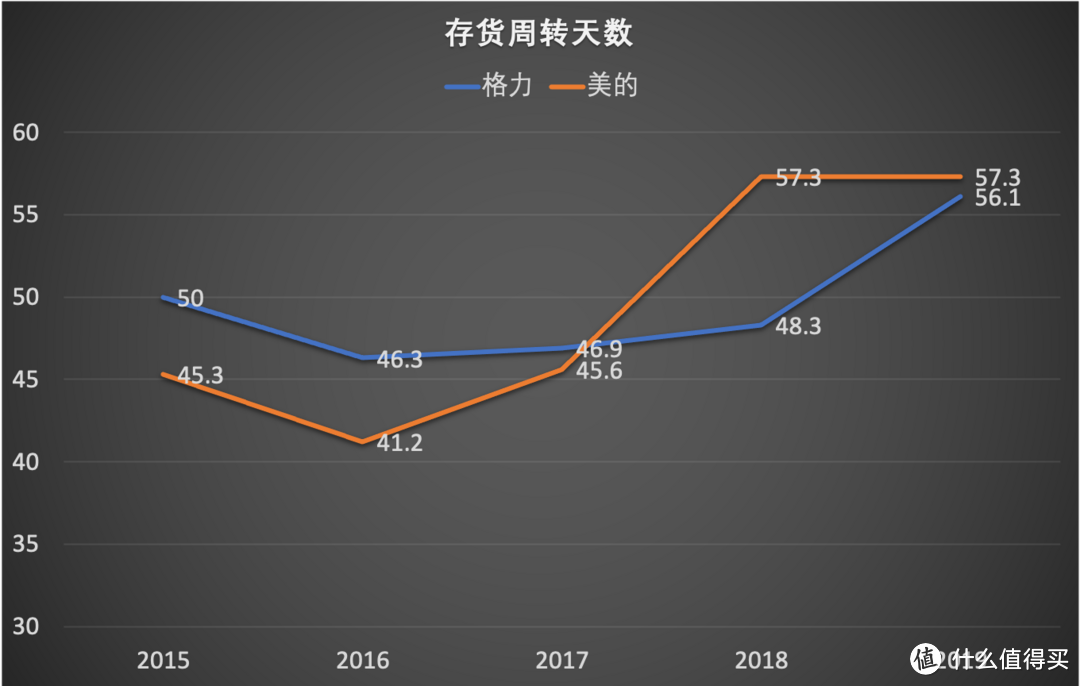

存货周转天数是指企业卖出存货需要的时间,存货周转天数越短,代表存货周转率越高,经营效率越高。

格力和美的存货周转天数最近两年略有增加,存货周转率略有下降。说明最近两年家电行业竞争激烈,产品需要更多时间才能售出。

格力和美的2019年存货周转天数都小于60天,应收账款周转天数小于50天,存货周转天数+应收账款周转天数合计低于110天。相当于商品生产出来以后,110以内就可以收回资金。

而两家公司的应付账款周转天数都大于110天,也就是说它们的应付账款周转天数 > 存货周转天数 + 应收账款周转天数。说明两家公司的商业模式不错,都在做无本生意,存货生产、售出,收回资金以后,才给供应商付款。

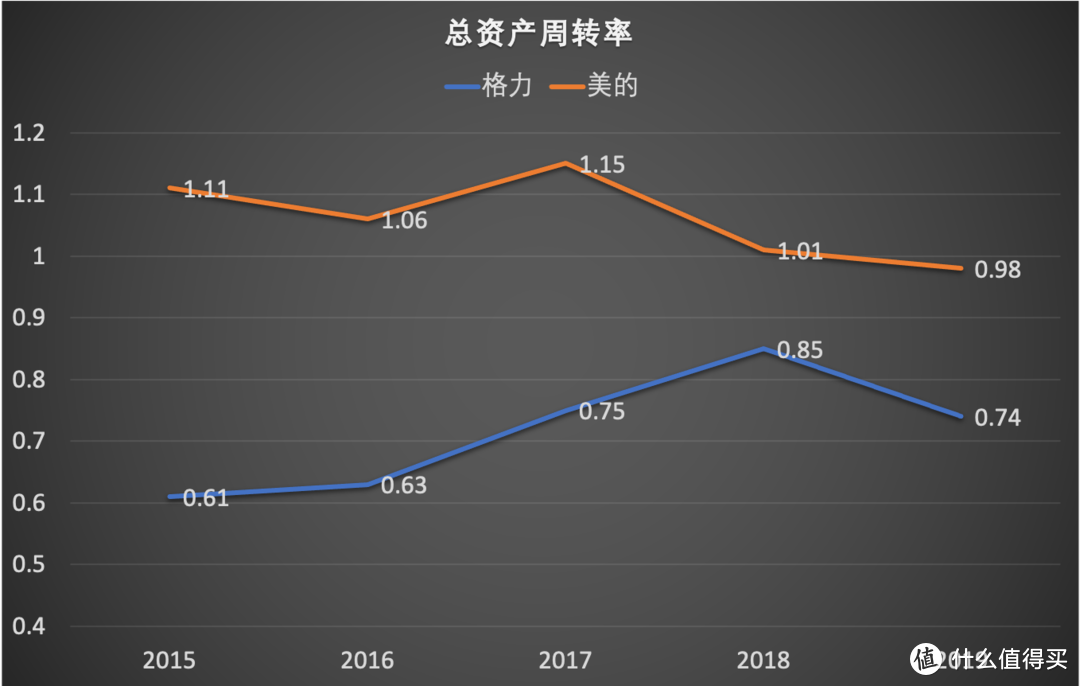

总资产周转率是营业收入与平均资产总额的比值,可以反映企业的资产利用效率,总资产周转率越高,代表企业的整体运营效率越高。

美的总资产周转率高于格力,说明美的整体运营效率更高。

盈利能力可以从毛利率、期间费用率、净利润率、总资产收益率、净资产收益率等指标分析。

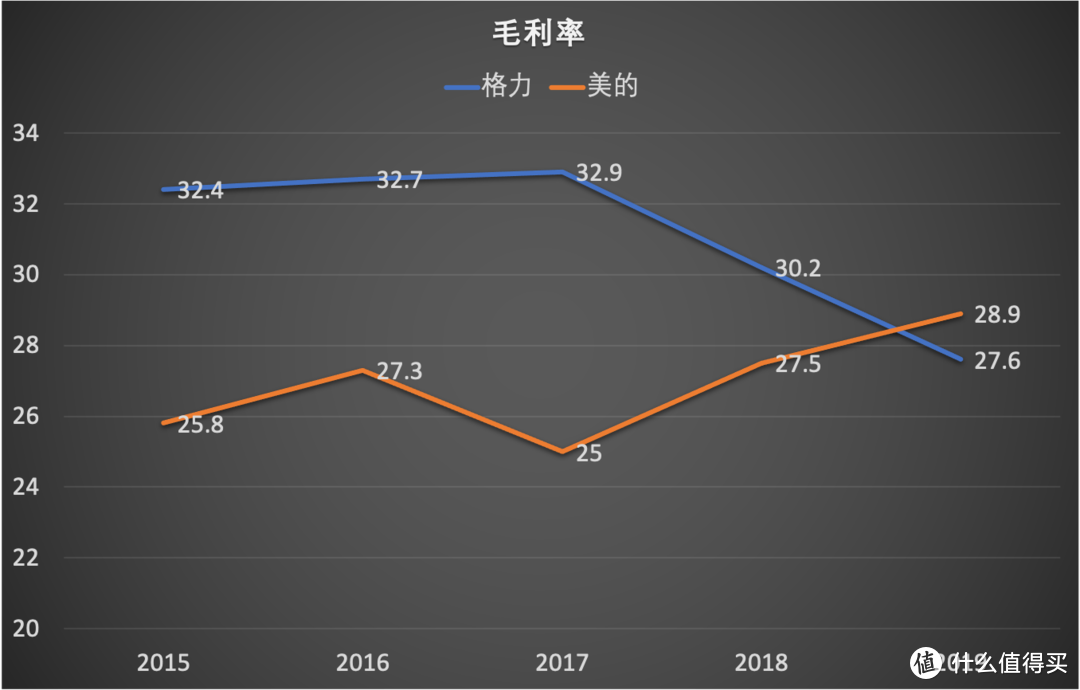

毛利率可以反映企业产品的竞争力,毛利率高,说明产品供不应求,不需要靠降价促销。毛利率低的企业,说明所在行业竞争激烈,企业产品也缺乏差异化的竞争力,只能靠薄利多销。再次拿茅台举例,茅台的毛利率可以达到90%。

格力和美的毛利率都在30%左右,格力2015~2018年的毛利率都高于美的,2019年毛利率略低于美的,推测是因为行业竞争激烈,采用了降价促销策略。

期间费用率是期间费用与营业收入的比值,这里的费用不是生产成本,主要指销售费用、管理费用、财务费用、研发费用。在毛利率一定的情况下,费用率越低,净利率越高。

格力的期间费用率低于美的,如果查看财报明细,会发现格力2019年的销售费用率、管理费用率都低于美的,说明格力的管理能力强于美的。

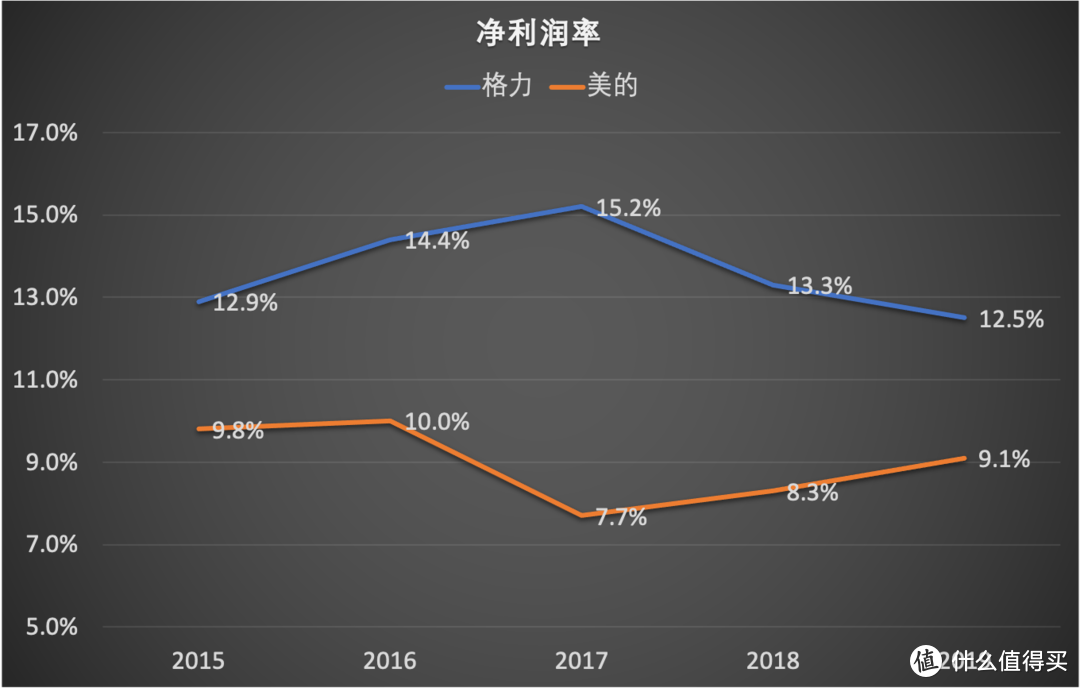

净利润率是净利润与营业收入的比值,净利润 = 营业收入 - 营业成本 - 营业费用 - 所得税。

格力近几年的净利润率高于美的,净利润率是结果,原因还是在于格力的毛利率接近甚至高于美的,而费用率又低于美的,净利润率更高也是必然的。

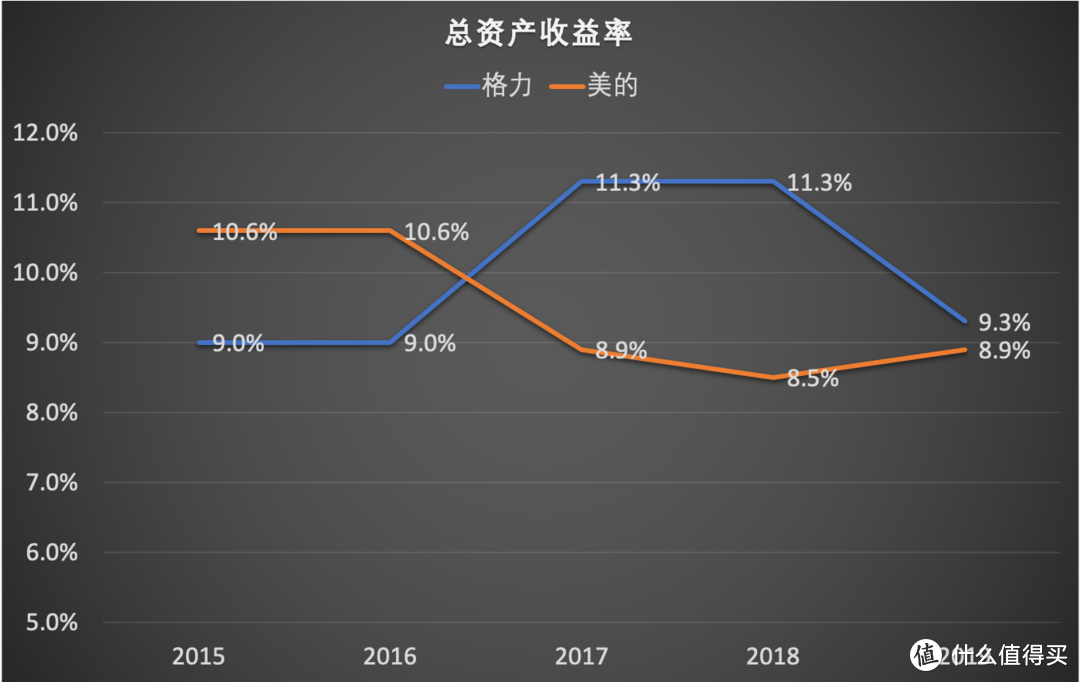

总资产收益率(ROA)是净利润与平均资产总额的比值,反映企业的整体盈利能力。总资产收益率越高,说明盈利能力越强。

格力和美的近几年的总资产收益率互有高低,都在10%左右。

净资产收益率(ROE)是净利润与平均股东权益的比值,反映了企业为股东创造收益的能力。通俗的讲,就是股东投入1块钱,一年可以盈利多少钱。净资产收益率越高代表企业为股东创造收益的能力越强。

格力的净资产收益率波动比较大,2015年~2018年都高于美的,2019年低于美的。美的的净资产收益率比较稳定,最近几年一直在25%左右。

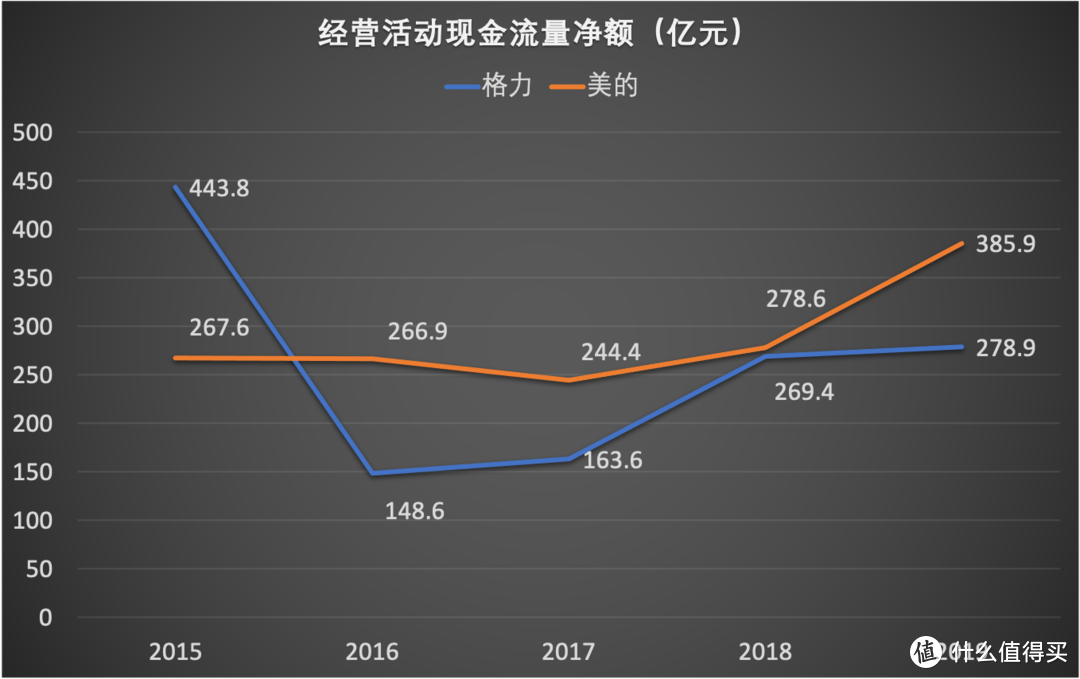

现金流量净额可以做为参考数据,与利润数据做比较。因为财务计算标准的原因,利润数据可能会和现金流量净额不匹配。

一些公司会通过调节利润报表修饰自己的业绩,虽然利润表显示处在盈利状态,但是实际可能现金流为负,入不敷出。

观察企业的现金流量净额可以帮助了解企业实际资金状况,如果现金流量净额大幅低于净利润,我们就需要仔细分析背后的原因。现金流量可能来自于经营活动、投资活动、筹资活动,其中经营活动现金流净额更能反映企业的经营情况。

格力和美的经营活动现金流量净额都大于净利润,说明这两家公司的盈利都是真实的,现金流也很健康。

资产负债率是我们衡量企业财务结构的重要指标,资产负债率可以告诉我们企业的总资产里面,有多少是负债,有多少是归属股东所有的权益。资产负债率越高,企业经营风险越大。不同行业的平均资产负债率会有差异。

格力近几年资产负债率呈下降趋势,2019年的资产负债率是60%,美的2019年的资产负债率是64%。两家公司最近5年的资产负债率都低于70%。

偿债能力是指企业偿还债务的能力,用于判断企业的经营风险。尤其是短期债务偿还能力,很多企业出现危机都是因为无法及时偿还债务,比如几年前的乐视网。短期债务偿还能力可以用流动比率、速动比率衡量。

流动比率是流动资产与流动负债的比值,用来衡量企业快速偿还短期债务的能力。流动比率越高,代表企业偿债能力越强,流动比率一般应该大于100%。

格力和美的流动比率都大于100%,美的流动比率更高,美的2019年的流动比率达到150%,从流动比率看,美的偿还债务的能力似乎更强。

速动比率的标准更严格,是流动资产剔除存货、预付款、待摊费用以后,与流动负债的比值。速动比率比流动比率更能反映企业真实的债务偿还能力。

格力速动比率明显高于美的,也就说格力的流动资产里面,可快速变现的资产占比更高。

虽然美的流动比率高于格力,但是因为格力速动比率更高,我们可以认为格力偿还短期债务的能力更强。

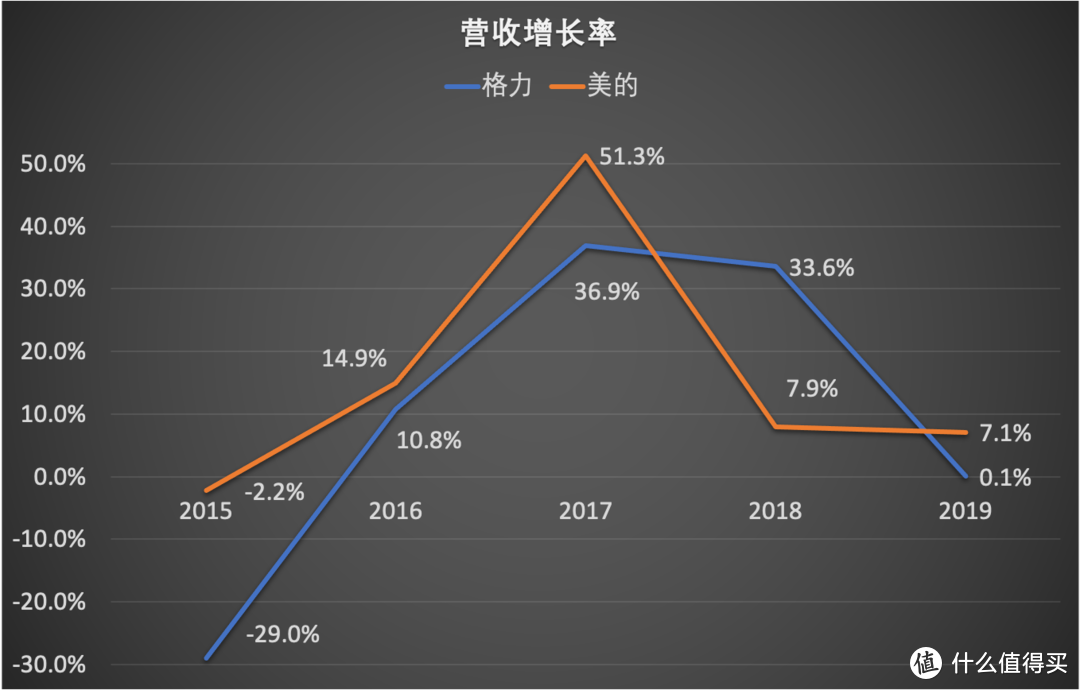

成长性也是我们评估企业价值的重要指标,市场会对成长性更好的企业,给予更高的估值。成长性可以通过营收增长率、营业利润增长率衡量。

营收增长率 = (今年营收 - 去年营收) / 去年营收。

两家公司的营收增长率波动都比较大,格力过去5年营收的年复合增长率8%左右,美的过去5年营收的年复合增长率14%左右。美的营收的年复合增长率更高。

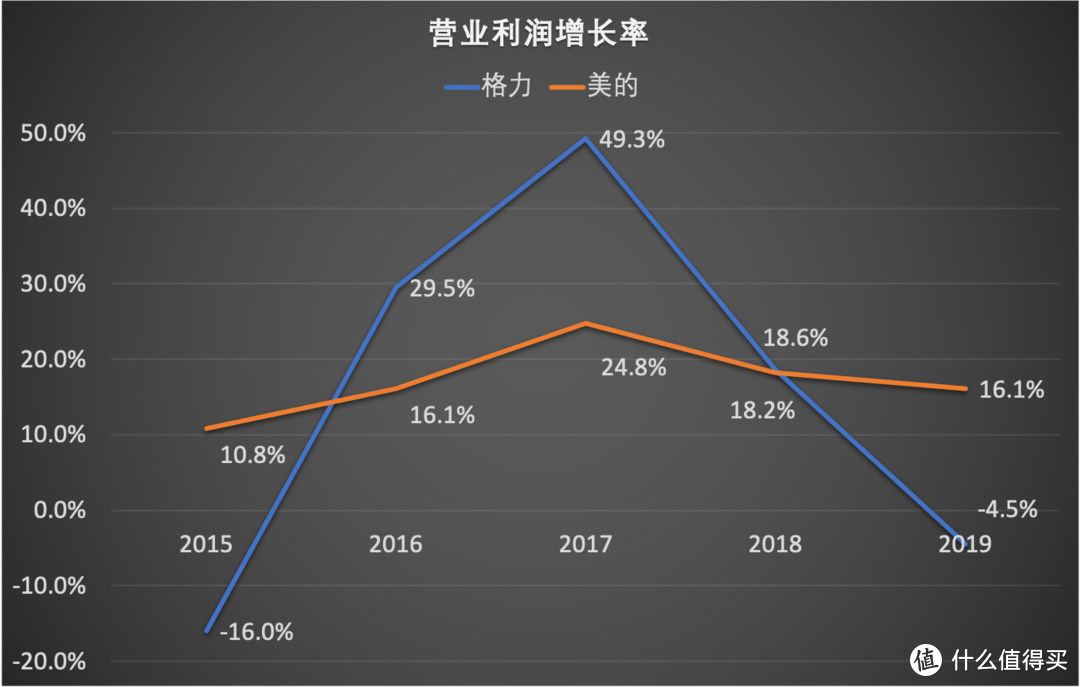

营业利润增长率 = (今年营业利润 - 去年营业利润) / 去年营业利润

格力营业利润增长率波动也比较大,美的波动较小。格力过去5年营业利润的年复合增长率13%左右,美的过去5年营业利润的年复合增长率17%左右。

根据营收增长率、营业利润增长率来看,美的成长性更强。

吴小凡

另外,就我买家电的感觉,但凡家里大点的家电美的或多或少都有一两个型号会被推荐,空调冰箱洗衣机热水器小家电等,而格力只有空调还可以,并且格力空调高溢价完全是靠的上一代的口碑,等我们这批用过华凌小米海信这种高性价比空调后就会发现,完全没必要花2倍价格买空调,认准一级能效加上京东售后就行。综上,个人认为这样下去,格力会越来越难做。

校验提示文案

姜余

校验提示文案

wang124578

校验提示文案

tomtomsu

校验提示文案

开飞机的虪克

校验提示文案

aopo

校验提示文案

CHAMATH

校验提示文案

noalone

校验提示文案

bozhai

校验提示文案

值友8874558850

校验提示文案

清风徐徐

校验提示文案

村口李大爷

校验提示文案

双木林

校验提示文案

谁谁那是不我

校验提示文案

mrtsui

校验提示文案

喵爹妈寻喵喵

校验提示文案

代维

校验提示文案

netcup

校验提示文案

lu161513

校验提示文案

曙光哥哥

校验提示文案

值友3951406720

校验提示文案

勿以赢小而不麻_

校验提示文案

Leeele

校验提示文案

Asanfas

对想上车的来说格力显然比美的有吸引力,不过这种一般还是适合大资金,小散这点钱多数耐不住寂寞拿不长

校验提示文案

值友7288827648

校验提示文案

吴小凡

校验提示文案

苏格兰风笛先

校验提示文案

多年以后相依为命

校验提示文案

广义肥宅

校验提示文案

Mrs_Paul

校验提示文案

wlbol

校验提示文案

大只皮皮虾

校验提示文案

云中有座柏树山

校验提示文案

gzscn

校验提示文案

wanglek

校验提示文案

某某0

校验提示文案

[已注销]

校验提示文案

值友9238424281

校验提示文案

charles布衣

校验提示文案

值友3387564930

校验提示文案