58

80

返还型意外险,有多远请离多远

2020-11-26 21:31:59

1点赞

11收藏

0评论

你以为是馅饼的,往往都是陷阱。

——坤鹏论保

鹏哥见过很多坑人的保险,比如保障不足的、比如累计保费超过保额的、比如什么保障都有,却什么保障都不到位的、比如买个意外险就敢说百万身家的。

这其中,非常坑人的,当属返还型保险。

最最坑人的就是,明明只值200块钱的保险,非要卖你2000块钱,还让你觉得好像占了多大便宜似的。

这就是返还型意外险。

今天鹏哥就来讲讲返还型意外险,最终让大家明白,自己是否真的需要返还型意外险。

本文重点内容:

什么是返还型意外险?

返还型保险为什么吸引人?

返还型意外险的坑在哪里?

一、什么是返还型意外险?

在了解这个问题前,先来看看什么是返还型保险。

返还型保险,也就是我们俗称的储蓄型保险。

即被保险生存至约定年限后,保险公司会返还所交保费,或者返还一定比例的所交保费。

通常情况下,保险公司为了让投保人觉得很值,返还保费会多于已交保费,比如返还120%保费、150%保费。

你可以多留意一下返还型保险,基本都是这样的形式。

返还的保险金未必是已交保费的120%、150%,但一定是已交保费的一定比例。

并且这个比例不会特别高,能达到200%已交保费就已经非常高了。

之前鹏哥曾写过一款意外险有多坑人,也是一款返还型意外险,大家还可以翻翻——《保险越复杂 套路就越深 防套路宝典看这里!》。

其中保费返还的规定是:

如果被保险人在保险期间未出险,当保险合同到期后一次性给付已付保费的130%作为满期保险金。

了解这些内容以后,再来看返还型意外就简单多了吧?

返还型意外险就是:具有返还保费功能的意外险。

返还型意外险有两个特点:

长期保险;

可返还一定比例保费。

二、返还型保险为什么吸引人?

返还型保险最吸引人的地方在于:抓住了用户惧怕损失心理。

对于消费型保险来说,如果到期没有出险,之前交的所有保费就白交了,一分钱也拿不回来,这个损失太不值了。

这是大多数人买消费型保险时的心理。

保险公司精于算计,怎么可能不明白用户的小心思呢?

你不是觉得保费白交了很不值吗?

你不是惧怕损失吗?

那好,我给你来一个不会损失保费的保险:

如果保险期间出险,能赔约定保额;

如果到了约定时间没有出险,可以退还所交保费,甚至还可以给一部分利息。

横竖你都不会亏钱,是不是非常符合用户心理?

返还型保险应运而生。

如果你对比过就会发现,相同保障情况下,返还型保险要比消费型保险贵很多。

但是,贵又有什么关系呢?

反正如果不出险,交的每一分钱保费都能拿回来,并且是连本带利拿回来。

而消费型保险最终一分钱也拿不回来。

相比之下,消费型保险才亏!!!

这就是保险公司在推荐返还型保险时的说法。

听起来是不是很有道理?

多么贴心的设计。

难道保险公司都是慈善机构吗?

三、返还型意外险的坑在哪里?

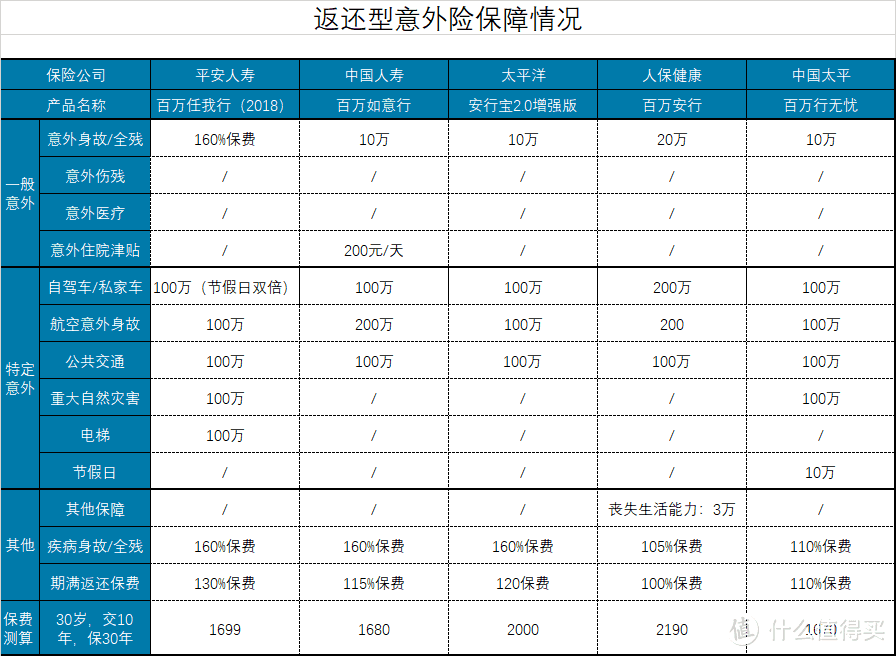

我们先来看一下几家大型保险公司返还型意外险长什么样。

由于不仅在出现保险事故时会理赔,保险期满没有出险也会理赔,所以这类保险通常被保险公司称为“两全保险”,意思是,怎么都能赔。

但看了这些保障,鹏哥实在是不愿意将其与现在市场上主流的综合意外险相对比。

这些返还型意外险的保障明显就是份交通意外险呀。

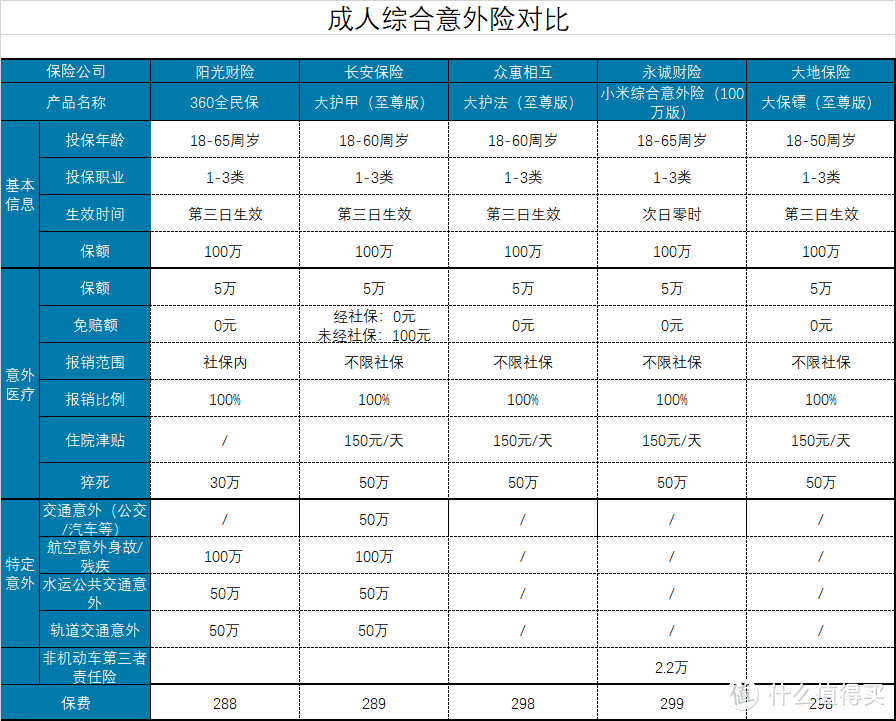

我们来看看一年期综合意外险的保障。

与一年期的综合意外险相比,返还型意外险有几个明显的缺陷。

1. 综合意外保障不足

可以看到,返还型意外险的综合意外身故保额通常是10万,与一年期消费型意外险动辄50万、100万保额完全无法相比。

所谓综合意外,就是不管什么意外都赔,是保障最全面的。

综合意外保额不足,意味着很多意外伤害得不到有效保障。

2. 没有意外医疗

不知道大家注意到没有,返还型意外险没有意外医疗保障。

要知道,意外医疗发生概率要比百万医疗还要高,比意外身故发生概率更不知道要高多少倍。

我们在选择意外险时,意外医疗是非常重要的指标之一,没有意外医疗保障是完全不能接受的。

3. 不保意外伤残

可能大家没注意到,返还型意外险的综合保额保障的是意外身故和全残,而一年期意外险保障的是意外身故和伤残。

全残与伤残,一字之差,天壤之别。

2013年6月8日,中保协联合中国法医学会共同发布了《人身保险伤残评定标准》,将人身保险伤残赔偿标准从低到高分成十级。

一级最重,十级最轻。

一年期意外险理赔的是伤残,也就是说,只要涉及到伤残都会理赔。

通常情况下,伤残等级为一级的保险金给付比例为100%,逐级递减10%,十级保险金给付比例为10%。

返还型意外险理赔的是全残,全残的标准通常是从一级、二级伤残的定义中提取要求。

也就是说,三级到十级伤残很难在理赔范围内。

4. 出现保险事故,很不划算

我们买保险都不是为了真的希望出现保险事故,但万一出现保险事故,我们也要算算经济账。

举例来说:

小张投保了中国人寿百万如意行,30岁交10年,保30年,每年保费1680元。

小李投保了大护甲(至尊版),也是30岁,保费一年一交,每年保费296元。

第五个保单年度小张和小李分别不幸因自驾车出现交通事故而身故,两家保险公司分别按责任赔付两人保费100万元。

小张付出的保费是1680元*5年=8400元

小李付出的保费是298元*5=1490元

也许你会认为这样算有失公允,我们可以把出现保险事故的时间拉长到30年。

小张付出的保费是1680元*10年=16800元

小李付出的保费是298元*30=8940元

这是发生交通事故的情况下,两人的赔付额才是各100万。

如果是非交通事故,小张只能拿到10万元保额赔付,小李却能拿到100万元。

5. 不出现保险事故,谁划算?

看了上面的账,肯定会有人反问:如果没发生保险事故,最后肯定是小张划算呀,小张还能拿回120%保额,小李一分钱拿不回来。

事实是这样的吗?

我们一起来算算账就知道了。

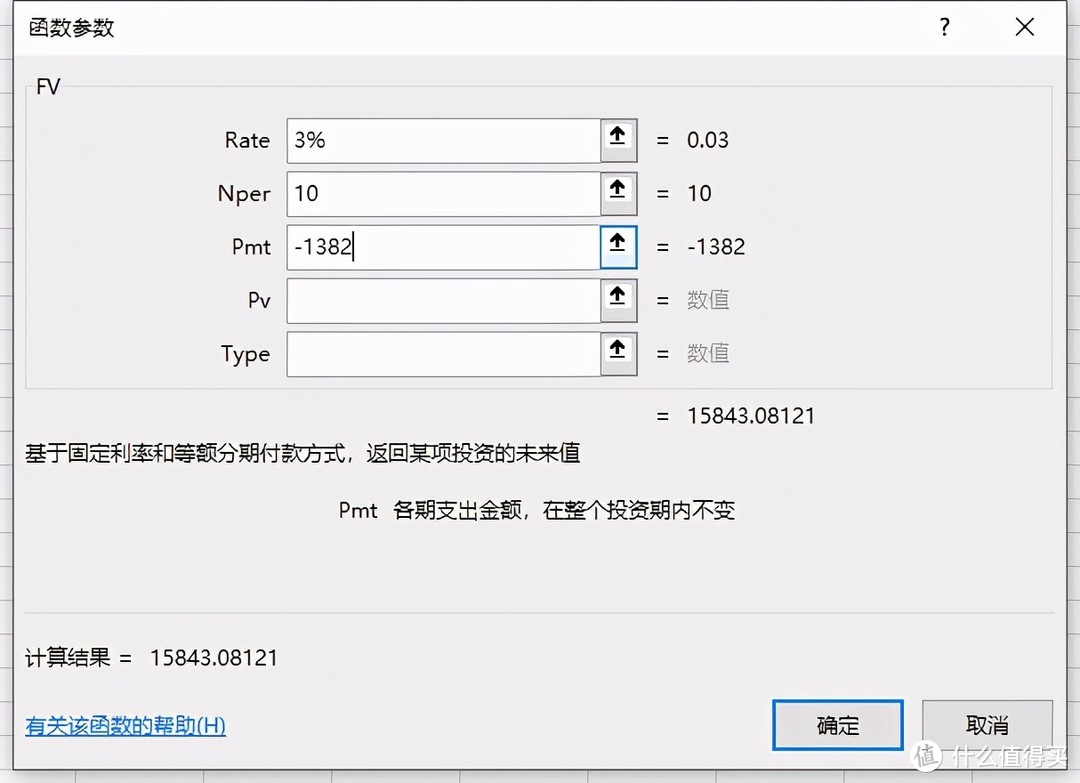

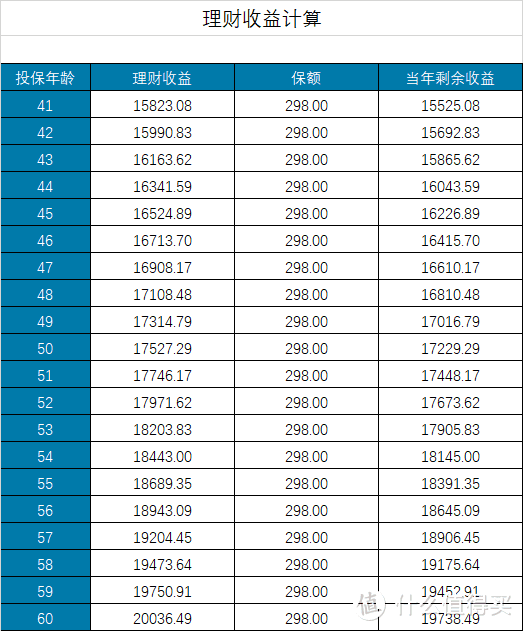

为了公平起见,我们假设小李在投保前10年每年也拿出1680元,其中298元支出保费,剩下的1382元钱用于购买银行3%收益的理财产品。

即使现在疫情期间,3%收益也不算高吧?

这里的1382元是每年投入这么多钱,一共投入10年,所以要计算起来有点小麻烦,所以我们还是直接使用excel公式。

FV公式是用于计算固定利率下的未来值。

不难看出,当交完第10年保费以后,小李理财的本金及收益是15823.08元。

即使不考虑到复利的情况,单就15823.08元,每年3%的收益就是474.69元,支付每年298元保费还有富裕。

如果考虑到复利收益,小李每年收益扣除当年298元保费,到60岁时,能拿到的本息共计19738.49元。

小张拿到115%保费=16800*115%=19320元。

双方收益相当。

这还是小李每年理财收益按3%保守计算的,如果理财收益达到3.5%,最终能拿到的本息就将是20421.85元。

6. 意外险保费不会随年龄而增加

有些人担心意外险保费也会像百万医疗险、重疾险、寿险那样,随着年龄增长而增加。

百万医疗险、重疾险、寿险确实有必要在年龄时,趁身体健康,提前锁定长期保障。

但意外险没必要,意外险是理赔因意外伤害导致和身故和伤残,意外事故发生概率不会随着年龄的增长而提高。

所以意外险的保费是相对稳定的,不会因为年龄以及身体健康情况变化而变化。

通过长期保障提前锁定保费也就没什么必要了。

反倒是一年一买,可以买到当年保障更好的产品。

通过前3点可以看出,返还型意外险保障不如一年期意外险。

通过4、5点能算明白,即使经济账,返还型意外险仍然不划算。

所以不管从哪个角度讲,返还型意外险都是非常坑人的一种产品,建议大家一定要远离。