311

126

新规前最值得买的21款重疾险,都在这里了!

2020-11-26 20:28:31

0点赞

8收藏

0评论

创作立场声明:纯科普不售卖

新规后第一款产品一上线。

大家一看,吓,好贵。

瞬间急成了热锅上的蚂蚁,纷纷来问:

“瓶儿,下下个月好多优质重疾险就就要下架了,要不要现在下手?在线追问急急急!”

别急!

越是停售在即,越是要稳住。

为了大家不会病急乱投医,我连夜把目前最好的一批重疾险整理出来了。

大家抄作业就好。

不清楚新规5大变化的朋友,扒扒这篇文章:

重疾新规正式发布,旧版产品停售日期确定了!

忘了重疾险怎么挑的朋友,复习下这篇文章:

超级实用的重疾投保指南,这篇一定要看!

在保证产品优质的情况下,我筛选了市面上100多款重疾险,选出了21款性价比比较高的产品。

并按照不同的需求帮大家排好了,预算一两千到五六千都有。

大家按自己的需求来挑吧!

一、高性价比榜单

对于大多数人来说,单次的终身消费型会是你们的第一选择。

一来是保障够用,重疾+中症+轻症,可以覆盖掉我们生活中大部分的风险。

预算多一点,还可以加一个癌症二次赔,保障癌症复发转移的风险。

二来是保费不贵,三四千就能买到很好的保障,大多数人都能承担的起。

下面帮大家选了5款,每一款适合什么样的人,都帮大家标好了。

一)第一梯队,首选产品

超级玛丽3号max和达尔文3号——当前市面上势头最火的产品。

我最推荐的两款产品,就是它们两个。

保的全、赔的多、性价比还特别高。

同是信泰家的产品,达尔文3号和超级玛丽3号很像。

重疾额外赔付比例跟轻中症赔付比例,都是市面上最高;

癌症保障最全,原位癌轻症可以赔两次,可选癌症二次赔责任。

买哪一款都不吃亏。

只有一些细微的区别。

达尔文3号喜欢赠送赔付次数,而超级玛丽直接增加赔付比例。

在中症赔付上。

同样是25种中症,赔付3次,赔付60%。

如果是60岁之前首次患中症,超级玛丽可以赔75%;

达尔文3号的中症可以额外赔1次中度脑中风,终身有效。

在轻症赔付上。

达尔文3号可以额外赔一次不典型心梗/冠状动脉搭桥术/冠状动脉介入手术。

超级玛丽3号在60岁前首次患轻症,额外加赔10%的保额。

具体的可以看这篇文章:

同一家保险公司连出三个爆款,重疾险要变天了?

考虑到男性心脑血管疾病的发病率更高,所以男性可以优先考虑达尔文3号。

女性更建议选择超级玛丽3号max。

另外,如果投保这两款产品,都建议附加癌症二次赔。

给你双重的呵护。

但是有一点,大家必须要有个心理准备:

信泰家的重疾险,12月1号及以后投保都会在1月1日生效,相当于大家的等待期被延长了。

看重这两款产品的小伙伴,可以考虑尽早下手。

二)第二梯队,超高性价比

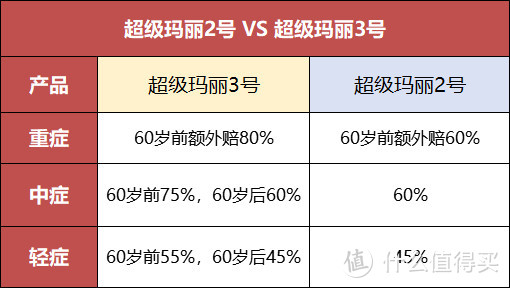

1)超级玛丽2号Max——60岁前额外赔60%

一句话来说,超级玛丽2号就是缩水版的超级玛丽3号。

重症、中症跟轻症的赔付比例缩水了一小部分,但保费也减了5%左右。

单拎出来,它的各项保障细节仍然非常能打。

并且,它还保持了对极早期恶性肿瘤的额外赔付。

癌细胞还没有扩散转移的原位癌,可以赔两次。

想稍稍降低保费的朋友,2号依然值得买。

如果预算比较少,可以先买“轻中症+重疾”,把保额做足。

预算多,建议把癌症二次赔也加上。

2)康惠保2.0——保障全面,有前症保障

这款产品更适合比较年轻,预算较高,经常去体检的人群。

它最大的特点是多了前症保障。

前症,比轻症更轻,通过体检一般就能发现。

康惠保2.0规定了12种前症,赔付比例是15%保额。

但这12种轻症都需要手术切除才能赔。

详细测评可以看这篇文章:

成人买重疾,重点考虑这两款!

需要注意的是,康惠保2.0如果年龄超过30岁,那最长只能20年缴费。

百年这家公司的理赔我们经常走,挺顺的,大家放心。

【理赔实录】不典型急性心梗,理赔150000元

如果感觉保费有压力的,可以考虑下面三款产品。

三)超低地板价,足量不加价

1)超级玛丽2020Max——保障齐全,60岁前额外赔50%

看到这,很多人要笑了,信泰家3款超级玛丽重疾险,站了3个梯队。

超级玛丽2020Max是最平民价的一款。

30岁女性买30万保额,保终身,分30年缴费,只要3060元。

但有一点需要注意,超级玛丽2020max的癌症2次赔和心血管疾病二次赔是捆绑在一块的,而且只能赔一次,介意慎拍。

如果你手头紧,想要保终身,或者有心血管方面的家族病史,超级玛丽2020max还是挺香的。

2)超惠保:保障灵活、女性保费低

它是一款灵活可拆卸的终身重疾险。

它的轻中重症都只赔付一次,如果只用来加保,可以拆掉轻症和中症。

价格会更便宜。

对于保额不足,预算有限的人群,用这一款产品加保做高保额还是非常可取的。

并且它还含有男女特疾二次赔,赔付30%保额,但附加的费用比较贵,不建议附加。

基础版本很适合预算不多,但又想要保终身的女性朋友。

3)昆仑健康保2.0:基础版最实用,男性保费最低

在基础保障的榜单里,它的男性保费是最低的。

不管是选择保到70岁,还是保终身,价格都压得死死的。

虽然可以附加重疾住院津贴、特定疾病、癌症二次赔,但附加后的价格,就没有那么大优势了。

但如果只是简简单单的做高保额的话,健康保2.0还是挺能打的。

而且最近昆仑健康公司的核保尺度又放宽了一波。

4级以下的甲状腺结节、甚至于手术5年以上,无转移、扩散及复发,功能恢复正常的甲状腺癌患者都有可能过。

最近因为新规后甲状腺癌赔付比例低,大部分公司都严控甲状腺结节患者。

昆仑健康却放松了健康标准,让利给大家,可以说非常良心了。

只是好货不等人。

到12月31日,它就要挥手和大家说拜拜了。

需要的朋友可以给我留言,我安排顾问老师帮你看产品。

总结一下,考虑消费型单次赔终身重疾险的朋友

✪ 如果预算足够,首选达尔文三号和超级玛丽3号。

男性可以直奔达尔文3号;女性建议入手超级玛丽3号max。

买时话,建议附加癌症二次赔,保障更全面。

✪ 预算少一点,可以考虑超级玛丽2号Max和康惠保2.0。

看重赔付比例选超级玛丽2号,看重前症保障选择康惠保2.0。

✪ 如果手头实在紧,又想要保障终身,优先考虑超级玛丽2020Max,赔付率高一点。

如果实在处于吃土期,男性建议看看昆仑健康保2.0,女性瞧瞧超惠保。

二、巨划算榜单

很多大学生,刚出社会,手头比较紧,预算少。

那么,我建议你选择一份定期重疾,先把保额做足。

不过,因为保定期的重疾险产品接连下架,可选的不多。

接下来按保至60岁、70岁,推荐3款巨划算产品。

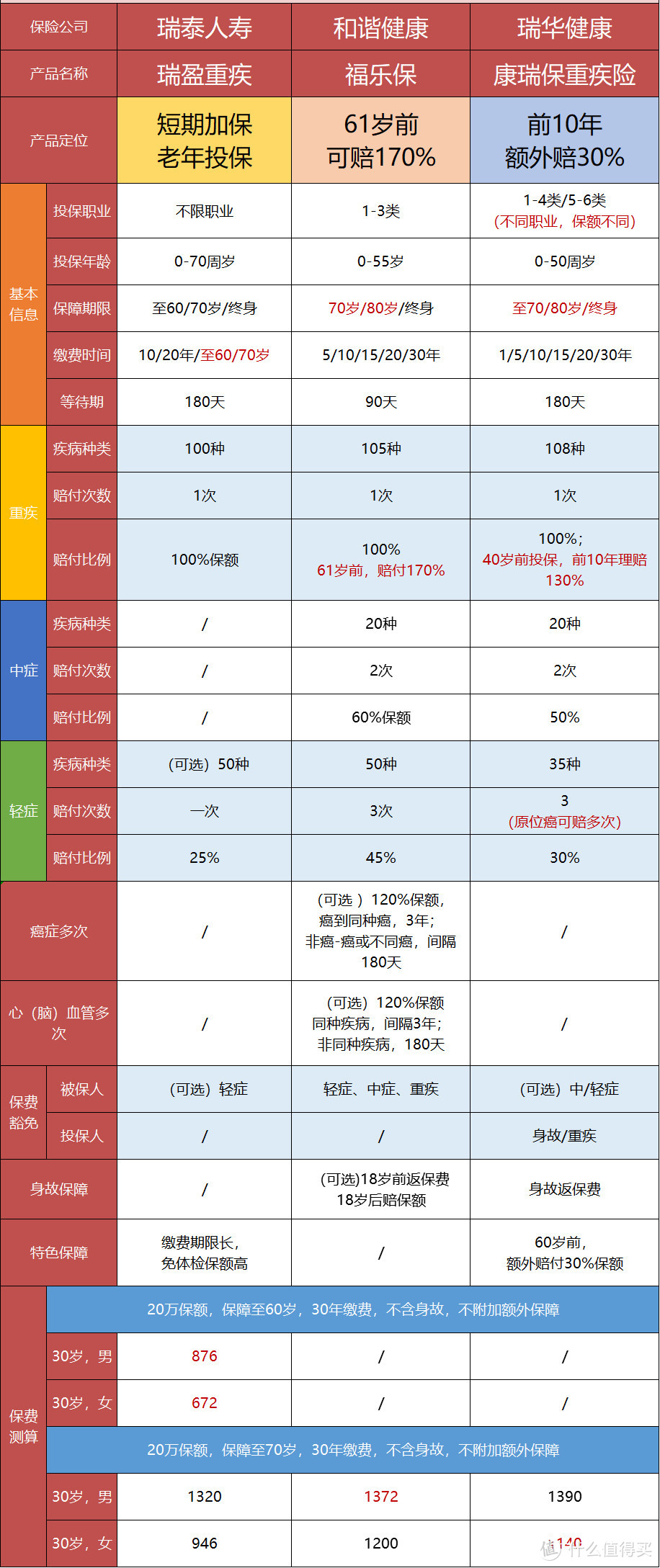

1)瑞泰瑞盈重疾险——保至60岁的首选

这款产品的保障,有点寒碜。

不含中症保障,也不能附加癌症二次赔。

它能在市场屹立不倒,大半是因为它的灵活性。

轻症可拆卸,如果只加保重疾保额,可以拆掉轻症保障,费用会更便宜。

特别适合用来加保。

它的价格和缴费期限也是亮点。

可以保到60岁,交到60岁;保到70岁,交到70岁。

相当于最大限度的延长了缴费期限,因而每一年的缴费压力都会变小。

以30岁女性为例,20万保额,保到60岁,交30年,每年的保费只要672元。

如果只是用来加保重疾额度,不附加轻症,只要586元。

连一千元都不到,真的可以说是吃土时期的首选了。

如果想保障到70岁,对女性来说瑞泰瑞盈依然价格优势明显。

男性的话,价格差别不大,但福乐保、康瑞保的赔付比例更高点。

2)和谐健康福乐保——(首选)保至70岁,61岁可赔170%

定期重疾险里,数它的赔付比例最高。

61岁前可以额外赔70%。

30岁男性,买20万保至80岁,只要1852元,出事能赔34万,它不香吗?

但下面这两类人不适合买:

年收入9万的人它看不上。

有心脑血管疾病家族史、或者高血压、肥胖、肾脏等疾病的人不适合。

因为它的轻症中,“慢性肾功能障碍,和典型急性心肌梗塞”的理赔条件太严格。

除了这两类人外,其他想拿到超高额外赔付的朋友可以考虑下。

如果正好在这两类人的队伍里,可以考虑下面的瑞华康瑞保。

3)瑞华康瑞保——(次选)保至70岁,前10年可赔130%

和福乐保比起来,它的赔付比例并不太高。

40岁前投保,前10年得重疾可以额外赔付30%的保额。

如果没有年收入和心脑血管疾病的顾虑,可以安心下手。

只是说它比福乐保门槛低一点,但正常的健康告知还是要过的。

如果有疑问,都给我留言吧。

最后做个总结:

✪ 想买保到60岁的,就直奔瑞泰瑞盈吧。

✪ 想保到70岁的,女性买瑞泰瑞盈最划算。

但如果想要额外赔付,首选和谐福乐保,61岁前额外赔70%,到手钱最多。

如果在年收入和心脑血管疾病方面有顾虑,可以看看瑞华康瑞保。

三、品质升级榜单

很多人的一生,不会只得一场大病。

但只要得一次大病,再想买重疾险就很难了。而这时如果再生大病,就很难享受到保障了。

所以我们会建议预算足够的朋友,可以考虑多次赔付型重疾险。

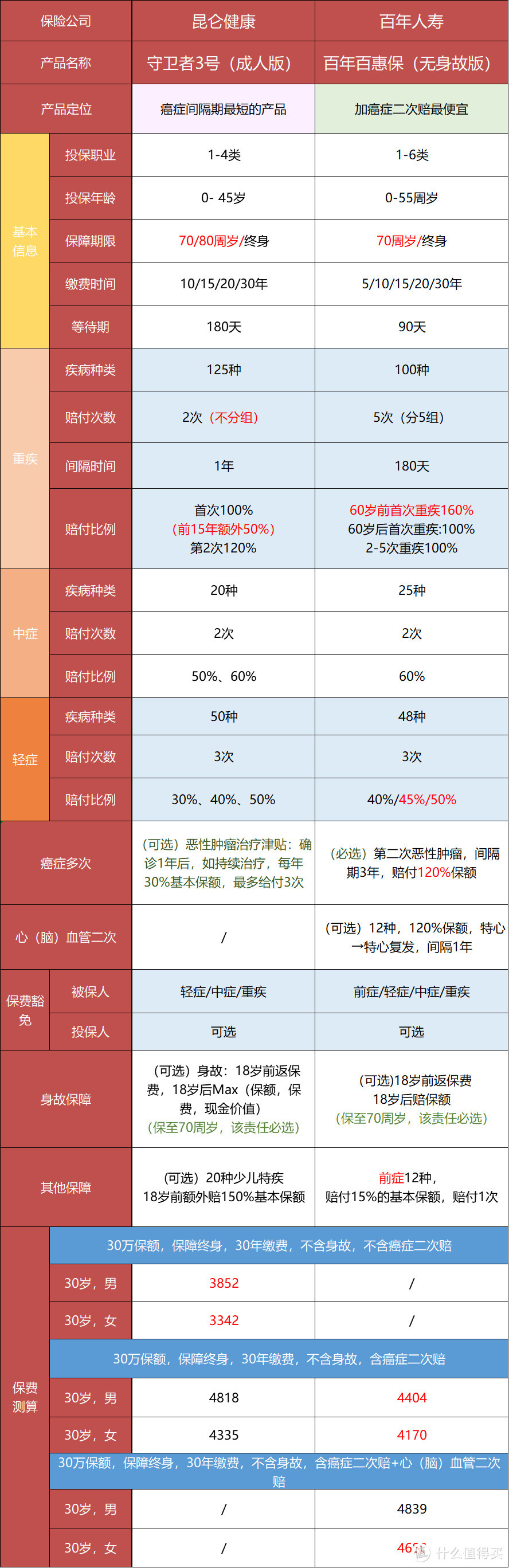

1)守卫者3号——重疾不分组,癌症间隔期最短

守卫者3号的测评我们之前写过,点这里看。

这个新产品,问的人实在太多了!

它的价格不算便宜,但是各项保障细节都很出彩。

作为一款多次赔付型重疾险,它没有分组,125种重疾病种都有可能被抽中。

其次,它的癌症多次赔付很特别。

目前市面上关于癌症赔付的主流形态,是三年或者五年后再次患癌,可以拿到癌症二次赔的津贴。

守卫者3号不一样。

如果患癌一年后,还没治好,不管是持续、复发、转移还是新发,都能领30%保额。

最多领3次,也就是90%保额。

相比百惠保的癌症二次赔可以赔付120%保额,守卫者3号虽然少拿了一点赔偿,但拿到理赔金的速度更快,获得理赔金的概率也更高。

它和健康保2.0都属于昆仑健康公司,健康尺度都有放宽。

想要不分组多次赔的重疾险产品,预算充足或有结节的小伙伴可以考虑下手。

2)百年百惠保——60岁前最高可赔160%,附加癌症二次赔价格超优

百惠保的好,我们之前专门写过测评:

百年人寿再搞事,这款能赔前症的重疾险真的好吗?

在这里重点和大家提两点:

1、60岁前首次患重疾,可以多赔60%保额。

2、比起守卫者3号,多了心血管二次赔,赔付比例和间隔期也很合理。

看重心血管疾病和60岁额外赔的朋友可以下手。

总结一下:

两款多次赔的产品差别还是挺大的。

✪ 看重癌症多次赔和不分组优势的,直奔守卫者三号吧。

✪ 看重60岁前额外赔,和心血管额外赔的,首选百惠保。

四、富翁优选榜单

返还型重疾险,我们很少和大家推,因为我们不建议大家在保障没做足的情况下,盲目追求把保额拿回来。

但如果大家的预算非常充足,保障已经做好的情况下,也是可以考虑它的。

一)返本型单次赔产品

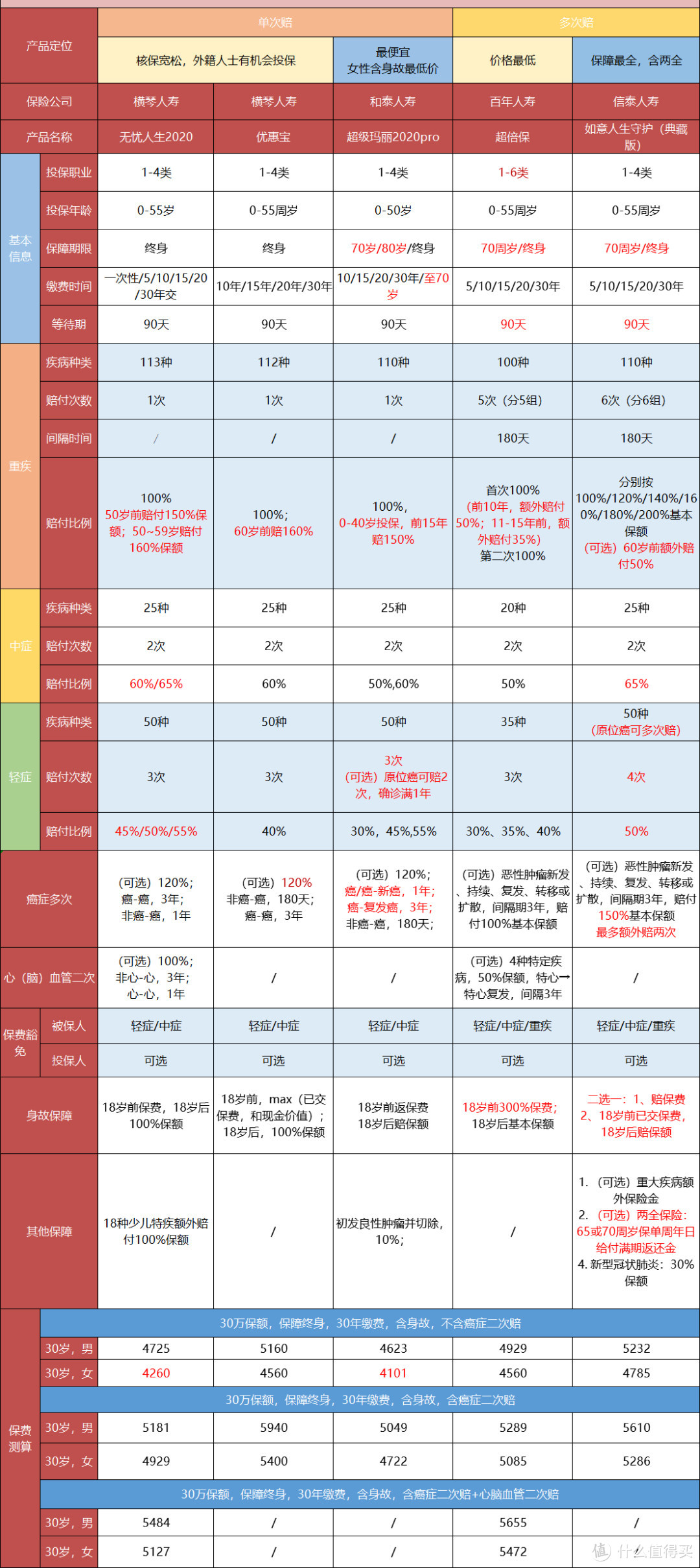

1)横琴人寿无忧人生2020——核保宽松和外籍人士投保

在返还型重疾险里,我最喜欢它。

保障全,价格合理,还有额外赔。

50岁前可以额外赔50%,50-59岁赔付160%。

它最大的优势在于核保方面非常宽松。

肺结节、心电图异常、抑郁症焦虑症、甲亢甲减、等方面比较宽松,都有机会能买

并且,它支持外籍人投保。

横琴这家公司理赔时也挺痛快的。

有位27岁的小姐姐,今年3月在保瓶儿投保了30万保额的优惠宝。

8月不幸查出有癌症,保司核实过资料后,保司痛快地赔了48万。

因为她附加了癌症二次赔,和重症豁免责任,后续29年的保费,都不用再交了。

如果3年之后,她依然患有癌症,可以拿到第二笔癌症理赔金,36万元。

大家尽管放心。

2)横琴优惠宝——60岁前额外赔60%

它和横琴无忧人生是同一家公司出品,所以横琴无忧人生有的2个优势它也有:

核保宽松、支持外籍人投保。

除此外,还有一个优势。

就是赔付比例也更高了,60岁前可以拿到60%的赔付。

但价格对应也更贵了。

想要单次赔返本型,又看重额外赔付60%的用户可以选它。

3)和泰人寿超级玛丽2020pro——含身故返还型产品中的地板价

不玩虚的,就打价格战。

在所有含身故保障的重疾险里,它最便宜。

它的癌症保障也非常用心。

如果患了确诊了合同里规定的良性肿瘤,做手术切掉了,可以赔10%的保额。

如果患癌症1年后,癌细胞转移到其他器官了,可以申请提前赔付 30%。

3 年后如果仍有癌症,可以再申请90% 的赔付金。

这样一来,缩短了第二次赔付的间隔期,也让投保人可以早一点拿到钱。

执意买返还型,但手头紧的朋友,选它吧。

二)多次赔付型产品

1)超倍保——返还型多次赔付型价格最低

一款老老实实做保障的产品。

作为一款多次赔付型产品,它分组情况非常合理,各大高发疾病,各占一组,互不影响。

价格方面,附加身故返保额之后,超倍保应该是整个返还型多次赔市场上最便宜的。

而且即便是附加了癌症二次赔,价格依旧有优势。

如果患了重疾,前10年可以额外多赔50%保额,第11-15年多赔35%保额。

同样是18岁前身故赔付保费,它可以赔付300%,比一般产品都高。

但还是希望小朋友们不要用到。

2)如意人生守护(典藏版)——返还型保障最全

人无我有,人有我优。

这款产品几乎是把市面上当红产品的优势都集在一起了,各类保额也做得比较高。

轻症赔50%,中症赔65%,癌症二次赔150%。

同样得轻症,可以比某些产品多拿一倍的理赔。

缺点是价格上去了。

这款产品就像买奶茶疯狂加料,什么功能、赔付比例,都直接整到最极致。

当然,价格也让人比较有压力。

两款产品适合预算充足,一定要拿回保障的人。

如果不是很土豪,建议把重疾险和寿险可以分开买。

不仅重疾和寿险理赔互不影响,而且保费更便宜,杠杆更大。

五、非标体榜单

以上都是给健康人的保险,但非健康体也要关照到。

像高血压、糖尿病、乙肝,抑郁症患者,因为风险太大,很难找到合适的产品。

没关系,我帮你们都找好了。

1)海保芯爱2号——支持医保卡外借,心血管保障好

它的优势有两个:

一是心血管方面的保障比较好。

二是它支持医保卡外借。

但是核保条件也是挺严格的,必须有2-3年的体检报告才可以。

看重心血管保障,或因为医保卡外借被拒保的人,选它吧!

2)三峡超级玛丽重疾险多倍版Max——对乙肝病人超宽容,男性加癌症二次赔更便宜

第一眼瞧见,以为又出了新产品。

一翻条款,才发现是三峡福倍倍保换了个马甲又出道了。

保障基本没太大变化,核保上也继承了福倍倍保对乙肝病人的宽容。

乙肝病毒携带者、小三阳、大三阳患者,符合条件都可以买。

一般重疾险都会拒保的大小三阳,它可以加费承保。

所以乙肝患者欢迎下手。

3)达尔文(易核版)——核保超宽松

达尔文(易核版)从名字上就可以看出特色。

核保巨宽松。

像二型糖尿病、重度脂肪肝,乙肝大三阳等情况,一般重疾险都是直接拒保。

但达尔文(易核版)比较宽容,满足一定条件,多掏点保费,都会给你过。

缺点在于它绑定了身故责任,而且缴费年限只能选择20年交。

保费也就蹭蹭蹭地上去了。

但多掏点钱能保上,总胜过裸奔。

4)复星六六六——核保超宽松,抑郁症患者的福音

它和达尔文(易核版)在身体疾病的核保上都属于比较宽松的一类。

但在精神疾病的核保上,复星六六六有它独一无二的优势。

像抑郁症,一般产品都是直拒的。

但只要没有在发病期,1 年没有治疗,六六六重疾险就可以承保。

在赔付方面,六六六重疾险有点鸡贼。

在投保前两年就确诊了重疾的话,不是赔付保额,而是报销医药费。

这点大家要留意。

和上面的四组产品比,这一组的保障不是最全的,价格上也是被吊打。

如果你的身体条件很好,或者核保其他产品能通过,一定要去选上面的产品,价格低,保障也更好。

但如果你曾经因为健康原因,被多数重疾险拒保,那可以试试它们,保障在身,总比裸奔体面。

整个旧定义重疾市场开启了停售倒计时。

这一波榜单,是我在新规前最后一波推荐。

打算投保重疾险的朋友,尤其是在意甲状腺赔付的话,可以下筷子了。

但重疾险的健康告知实在太严格,产品形态又复杂,保费也不便宜。

大家买时一定要慎重一点。

如果有不懂的地方,可以给我留言。

聊清楚了再投保。