312

127

百万医疗险哪款好?可能和你想得不一样!

2021-01-14 22:16:57

0点赞

0收藏

0评论

创作立场声明:纯科普

故事的主人公L先生,今年9月初,加了我们的规划师吴军老师的微信。

在他的推荐下,给57岁的爸爸买了一份瑞华医保加百万医疗险。

第一年保费1453元。

如果住院了,扣去1万元免赔额,100%报销,最高报销200万元。

如果患了合同里的110种重疾,0免赔额,100%报销,最高报销400万元;

重疾住院的每一天,还可以拿100元的津贴。

L爸爸的病情来得很险。

等待期刚过9天,他因为肚子不舒服,上医院做检查。

胃肠科的医师们做完CT和肠镜,终于道出了结论:

L 爸爸患上了结肠癌。

好在是早期,可以手术切除。

L爸爸先生11月10号就开始住院疗养,3天后的手术非常顺利。

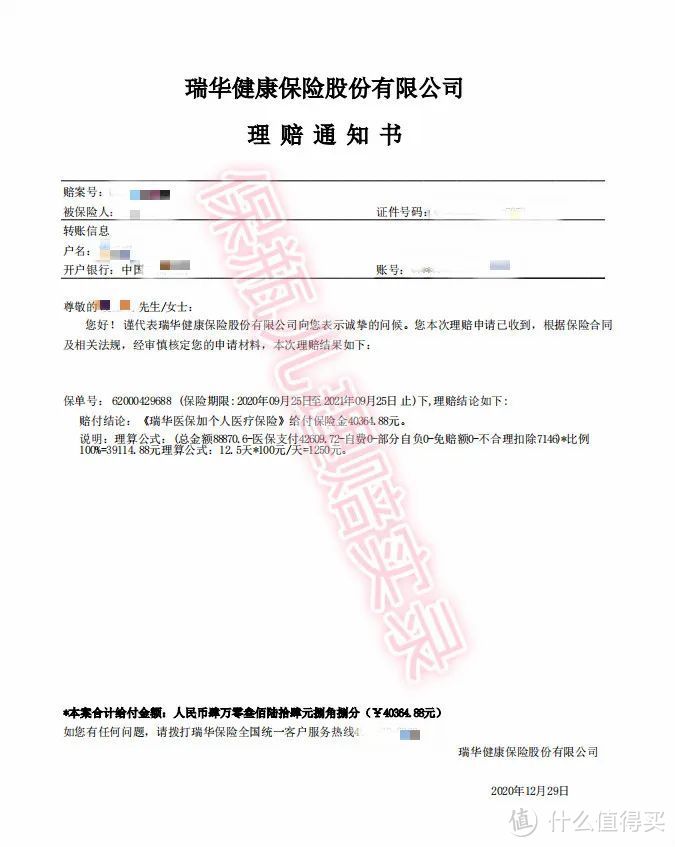

到22号出院时,一共花了88870.6元,其中医保报销了42609.72元。

但中途L先生去药房开了7146元的自费药,没按流程走,没法报。

另外,L爸爸手术后住了12天半的院,每天可以拿100元的津贴。

为了帮L先生一家早一点经济回血,我们协助他11月30日寄出了资料。

因为这个案子金额不小,保险公司特地去L先生家里面访。

在慰问了L爸爸的健康状况后,又细问了一遍前因后果。

最后让L先生补充了爸爸前几年的病例资料。

好在吴军老师一开始就把控好了健康告知,严谨地帮他走核保、选产品,绝无疏漏。

保司再三核实后,痛快地拨了款。

12月31日,40364.88元理赔款打入了L先生的账户。

结算公式:(医疗总费用88870.6-社保报销42609.72-免赔额0元-药房私开药7146元)*100%+住院天数12*住院日津贴100=40364.88元

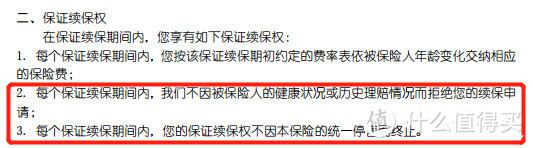

因为瑞华医保加的特别约定中,明明白白写着:

“每个保证续保期间内,我们不因被保险人的健康状况或历史理赔情况而拒绝您的续保申请。”

所以L爸爸今年出险了,理赔过,但5年内依旧可以续保,出险了也可以正常理赔。

但5年后,就要重新过审了。

有一点十分有意思。

瑞华医保加并不是我们主推的3款医疗险之一,为什么L先生要买它呢?

因为健康问题。

L爸爸在香烟厂工作,工作比较辛苦,身体情况也不大好。

他的血压高达150,前两年还因为肝脓肿,在医院做过两次手术。

肝脓肿也比较大,有5公分,好在治疗了两次后没有复发。

这个问题有点复杂。

一般百万医疗险的智能核保中,都只有肝囊肿或肝炎,而没有肝脓肿这个选项。

这时就要走人工核保,过程久,操作不易。

而且就算走了,也不一定能过。

而瑞华医保加的健康告知比较明确,能明确找到肝脓肿这个选项。

按L爸爸目前的状态,是可以标准体承保的。

是目前最好的选择。

还有一点,贴心的吴军老师也帮L先生考虑到了。

就是它对肺结节患者特别友好。

像L爸爸在香烟厂上班,肺部感染的几率远比一些人大。

如果后面因为肺结节住院治疗,可以0免赔。

假设后面查出肺结节,就诊花了8000元,其中医保报了5000元。

剩下的3000元是可以全报的。

这款产品本身的保障也不赖。

优质产品该有的保障,它都有。

事实证实,吴军老师的选择非常正确。

先是出险后,让来访的保司人员挑不出错来,痛快赔钱。

后续更直接帮L先生省了两笔“巨款”。

一笔是L爸爸这次理赔后,省了5年的保费。

这源于L爸爸所买的这款产品,有保费豁免功能。

保险期内,确诊了规定的两种重疾,之后的保费就不用交了。

瑞华医保加的保证期是6年1期,L先生这是第1年,

也就是说,之后的5年不用交保费,还能继续享有保障。

到底省了多少钱?

按凌先生现在的年龄算一算。

明年他58岁,后面的5年里他要交的保费是4749+5032=9781元。

这9781元省下来,老人也就不用一天怪孩子乱花钱了。

第二笔是百万医疗险有1万免赔额,但没扣。

因为L爸爸这次患的癌症,属于100种重疾的病,可以免除一万的免赔额。

两笔加一块,已经省了快两万元,可以拿去给老人买点好的补一补。

如果老人节俭,也可以拿去交房贷、车贷和孩子的上学费。

大家是不是又想问,这么好的产品,你们为什么不推?

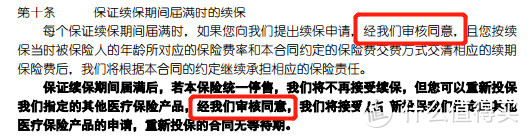

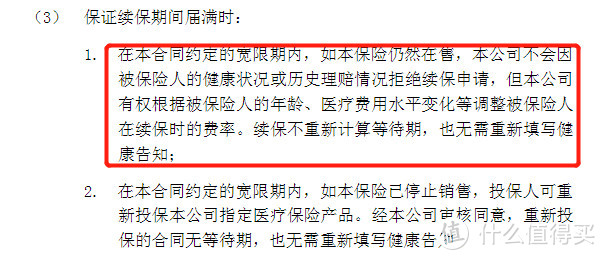

因为它的续保差了点意思。

6年保障期内可以免健康告知,不需要理赔就续保。

但6年保证期后,就必须要审核,才能续保了。

相比超越保的“只要产品不停售,就可以无限续杯”的续保条件,实在算不上顶尖。

对大家也不是很有利,所以不建议所有人都买它。

但这不妨碍它成为肺结节和肝脓肿患者的首选。

保险产品千千万万,适合自己的才是最好的。