129

76

听说现在是买重疾的绝佳时间?

2021-01-11 21:01:25

0点赞

5收藏

0评论

最近大家一定从很多保险业务员朋友圈里看到,在1月31日之前买重疾险是最好的时机,是不是真的?是炒停售还是真的时机不错?

实话说,最近买重疾险的确是非常好。

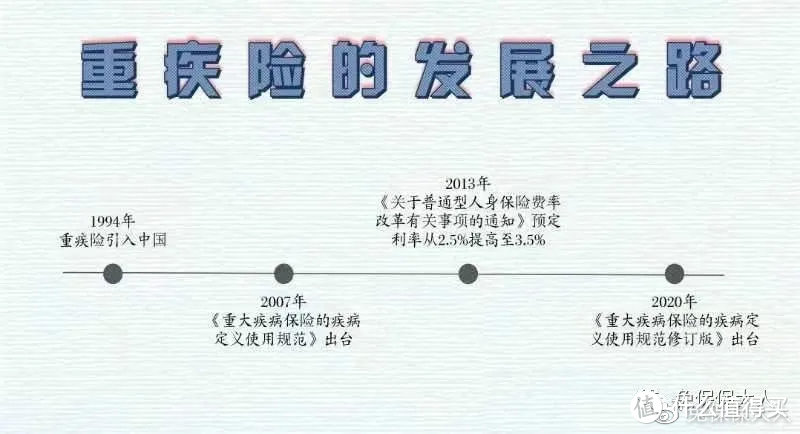

重疾险定义的前世今生

重疾新规这事的渊源,还得从今年3月份说起。如今沿用的重疾险统一定义,是2007年银保监会统一定义的,至今已经13年了。

今年3月底,中国保险行业协会发布了第一版《重大疾病保险的疾病定义使用规范修订版(征求意稿)》,引起了重疾新规的第一波讨论。

今年6月份,中国保险行业协会又联合中国医师协会,根据第一版的修改意见,发布了重疾新定义第二版,并向社会公开征求意见。重疾险新规引起了第二波讨论。

的确是“很快“,11月5日,我们迎来了重疾新定义的最终发布,以及宣布了旧义下重疾产品的“死期执行日”—2021年1月31日。

也就是说,2021年1月31日旧版定义的重疾险产品全部下架,以后的重疾险产品定义完全按照新规执行。

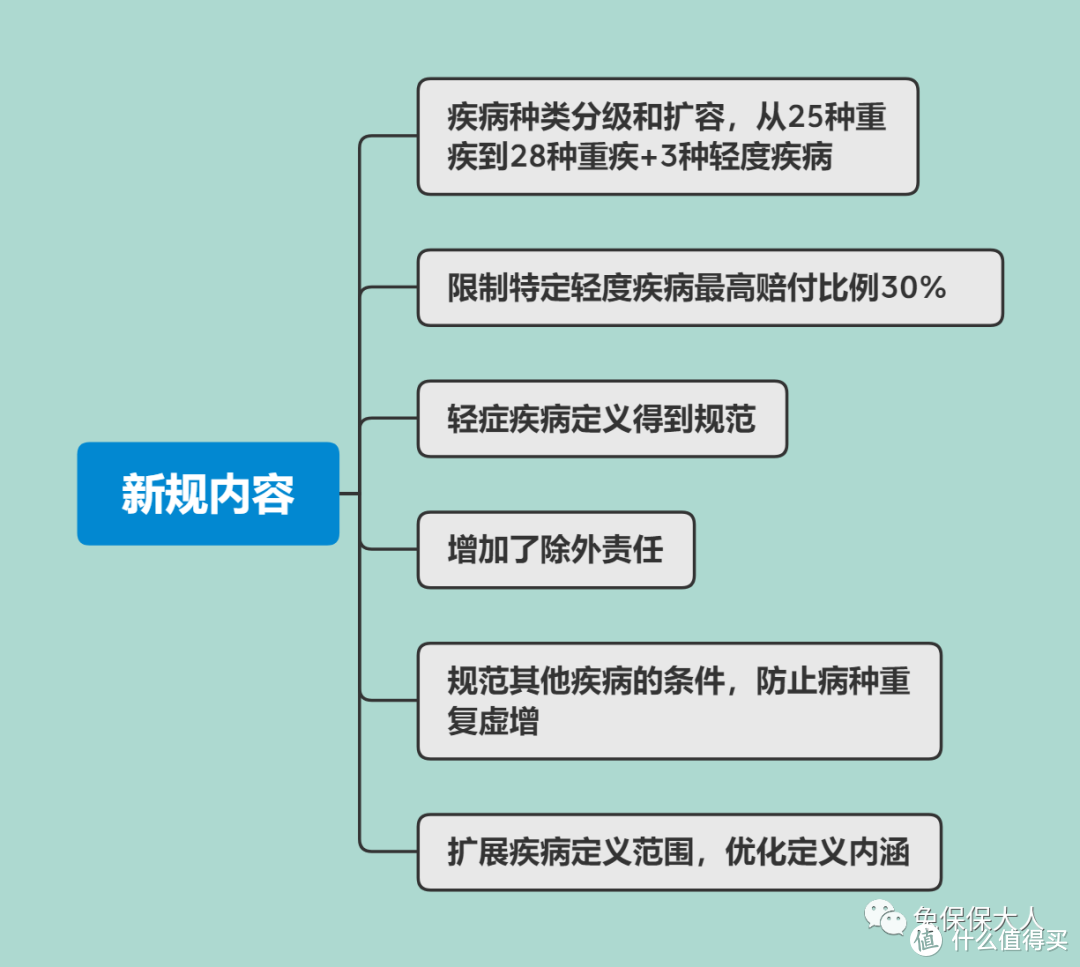

那2020年的重疾险新规的目的其实很简单。

第一就是更新迭代。毕竟时隔13年,部分旧版重疾定义在医学上已经严重过时了。

第二就是控制理赔。最近几年部分疾病尤其是甲状腺癌的理赔率过高,不利于整个保险行业的良性发展。

所以重疾新规的改革从大的方向来说,肯定是利于整个行业的发展。但是从消费者来说,有部分的改革就不是很利好。

那为什么说,现在是买重疾险的绝佳机会,我分成三个部分来说。

第一,癌症理赔门槛提高,甲状腺癌症分期赔付。

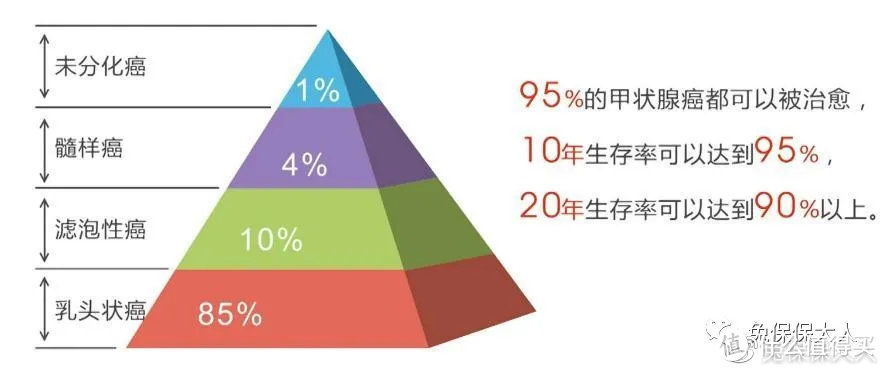

也就是将TNM分期为1期或者更轻分期的甲状腺癌划分为轻症。老定义的恶性肿瘤(包括甲状腺癌)都是确诊即赔的。这一点是此次重疾新规变化最大的点,简单科普一下甲状腺癌。

甲状腺癌分为不同的亚型,比如说乳头状癌、滤泡状癌、未分化癌和髓样癌。

而甲状腺癌中的未分化癌和髓样癌,生存率比较低,治疗费用也比较高额,同时它 的发病率是比较低的。大概只有10%的甲状腺癌,会属于这两种亚型。如果真的不幸患的是这两种亚型,且分级在1期及以上,那么仍然是按照重症赔付的。买了50万保额重疾险,仍然是按照100%比例赔付50万保额的。这一点没变化。

但是其中90%的甲状腺癌都是乳头状和滤泡状癌,它的五年生存率极高,治疗费用通常5-10万就够了。但是,按照之前的重疾定义,都是统一按照重症恶性肿瘤直接赔付了,如果重疾险买了50万保额,直接赔付了50万。生了一场病还倒赚了一笔的“好事”,时有发生。这些类型的甲状腺癌,严格来说,并不属于“恶性肿瘤”。所以一直在保险行业里成为“”喜癌”。

那么在新规后重疾险产品,就只能赔付30%,也就是同样的50万,如果是新重疾,就只能赔付50万*30%=15万。这一点对于消费者来说,的确影响非常大。

甲状腺癌的发病率非常高,历年来占据了保险公司重症赔付的25%-33%。尤其是女性更加高发。但是,大部分甲状腺癌,都是乳头状癌或者是滤泡状癌,按照新规是会纳入轻症的。赔付比例从100%直接下降到30%。

所以,如果有甲状腺问题的,尤其是按照现定义能正常承保的(甲状腺结节分级1-2级还是有机会正常承保的),强烈建议抓紧上车。尤其是女性,真的是现在买重疾险非常利好。

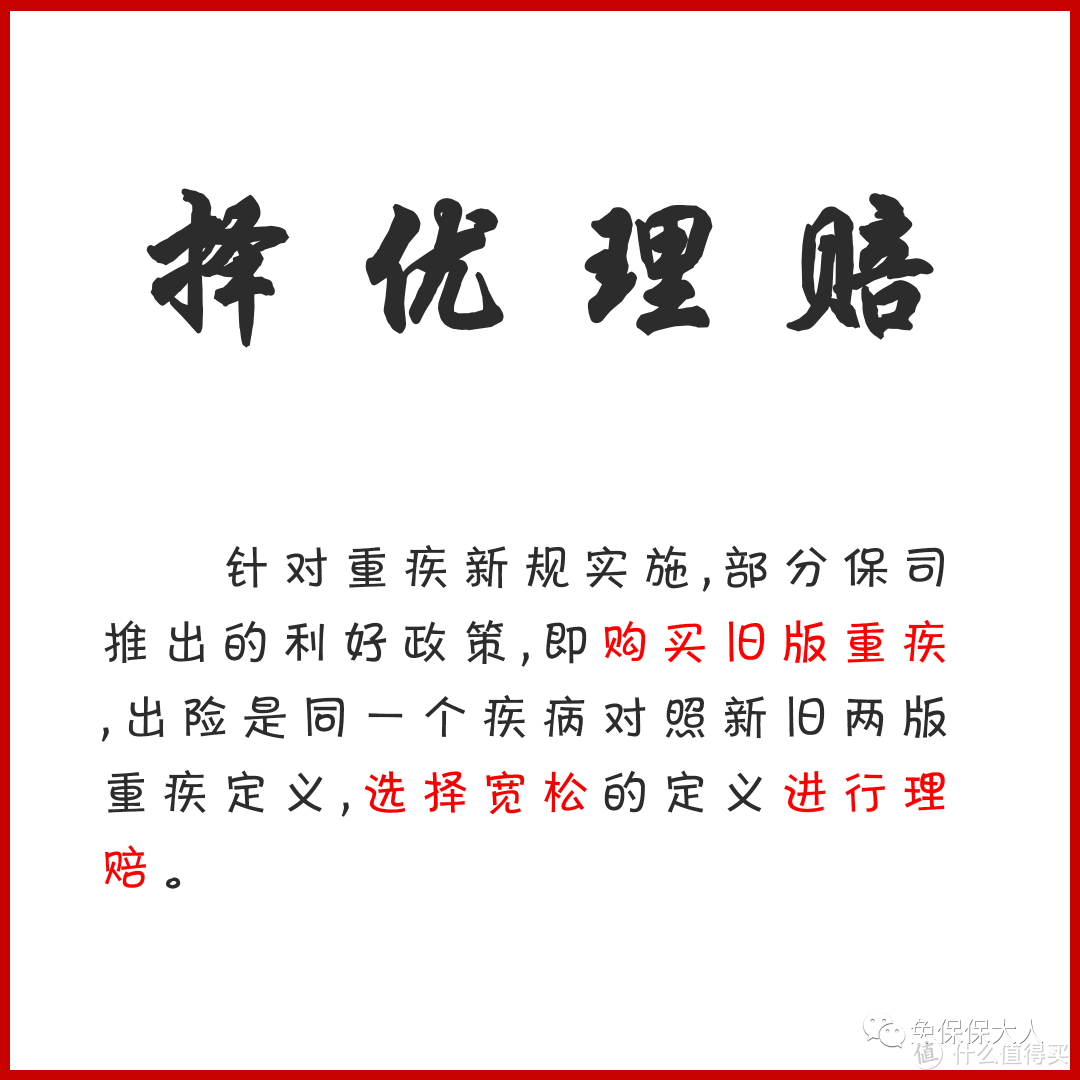

第二,“择优理赔”好政策。

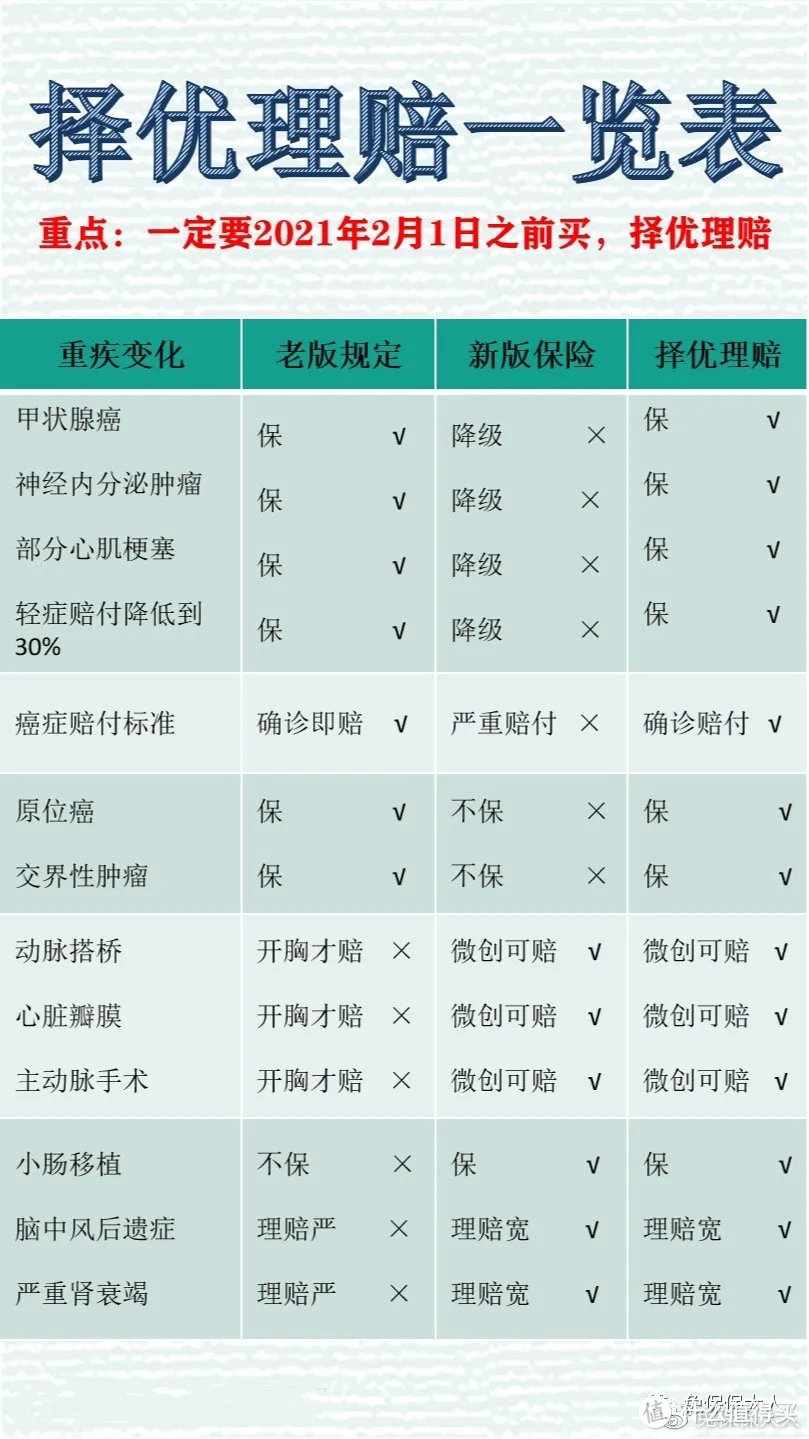

上文也说了,重疾新规落地,新旧产品有更替。大概括而言,旧重疾定义对甲状腺癌保障更好,1期甲腺癌赔付多,新重疾定义则对一些心血管疾病治疗方式的要求更宽松。

新老产品各有好处,到底该怎么买?现在部分老定义的重疾险,出了“择优理赔”这个好政策,新老定义的好处都能占到,对比下来买这些产品更好!

也就是买了老定义重疾,同一病种如果新规和旧规定义不同,可以按照对我们最有利的条款进行理赔。也就是说,2007版和2020版的两套重疾标准,哪个对用户利好就按照哪个理赔!

注意,“择优理赔”只针对已经投保了2007版“旧款”重疾险的用户,新定义产品不能按旧定义理赔。

从这方面来讲,当下的确是配置重疾险的最佳时机。适用范围:投保旧版(2007版)的重疾险,且在2020年11 月5日("2020版标准定义”颁布之日)及以后确诊重疾,申请理赔,可以择优理赔。

择优理赔目前不是全行业的行为,目前有四十多家保险公司出了官方声明。(平安,国寿,太平洋,太平,泰康,友邦,新华,太平养老,工银安盛,昆仑健康,信泰保险,招商仁和,中英,中意,同方全球,富德生命,长城,恒大,合众,英大,北大方正,天安,中银三星,中信保诚,光大永明,利安,复星保德信,中宏,德华安顾,东吴,陆家嘴国泰,大都会,汇丰,渤海,百年,民生,人保,国宝,交银康联.......)

不过银保监会在2019年10月31号发布的《健康管理办法》第 23条也说明了“被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”

也就是说,即便没公布择优理赔政策,大部分保险公司在实际的理赔业务处理中,也会根据现行医学诊断标准,予以合理、公正的处理。

但是的确保险公司的官宣, 至少是给大家吃了颗“定心丸”, 让大家不用再纠结,可以放心挑选产品。

择优理赔的具体实例可以看下图。目前已经也已经有择优理赔的案例。

第三,新规重疾险产品大概率费率提升

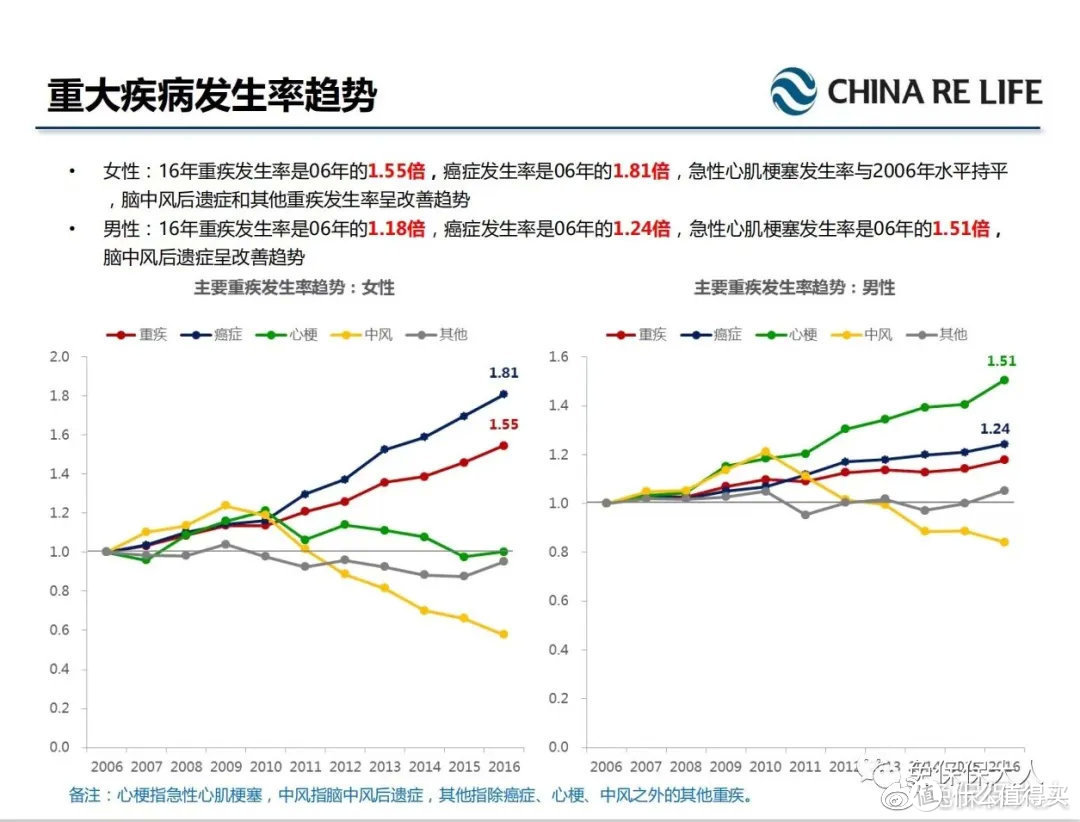

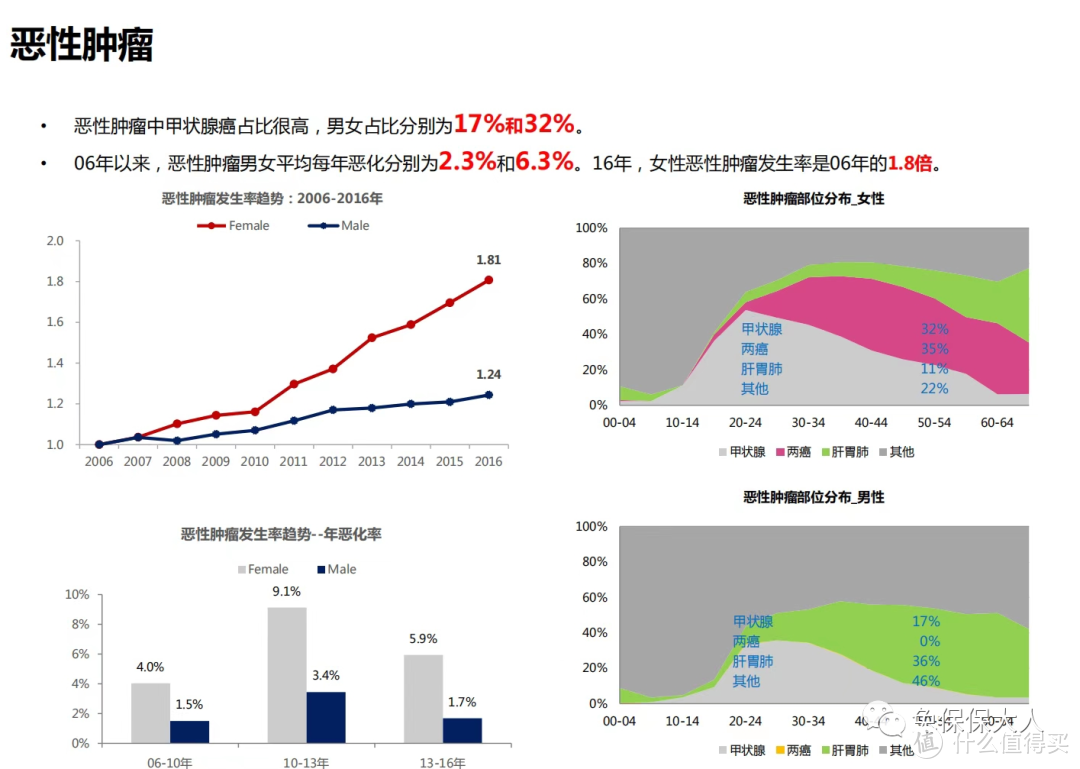

为什么新规后重疾险的费率大概率上涨,是因为重疾整体持续恶化,无论男性女性,重疾发生率持续攀升,尤以女性更甚!

女性:16年重疾发生率是06年的1.55倍,癌症发生率是06年的1.81倍。

男性16年重疾险发生率是06年的1.18倍,癌症发生率是06年的1.24倍,急性心肌更是发生是06年的1.51倍。

而恶性肿瘤中最高发的甲状腺癌占比,男女分别是17%和32%。

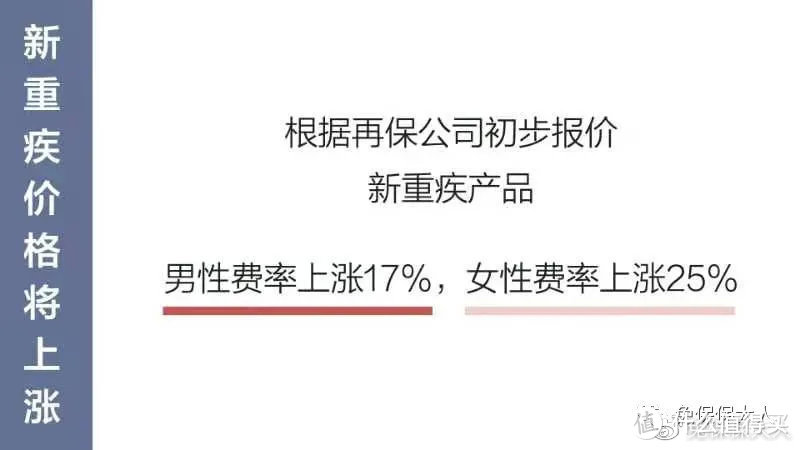

所以新重疾的价格据再保公司初步定价,男性费率上调17%,女性费率上涨25%。

现在新重疾险还未大规模上市,这也是内部消息,但是疾病发生率恶化的确是事实,也有大量的数据,未来的保障不一定会更好,但是一定会大概率会贵。

结合新规的不同,以及择优理赔的黄金时间段,我的确建议目前如果想给自己配置保险的小伙伴,可以尽早为自己配置一份好的保障,也多一份安心。

距离最后老重疾退市还有20天,的确是思考配置或者加保重疾险的绝佳时间。如果有这个想法的小伙伴,可以留言或者评论哦!