131

66

银行理财产品强退,要“耍赖”了~

2020-08-25 19:11:15

33点赞

93收藏

80评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

我那个热爱搞理财投资的朋友,

上周收到短信说他几年前买的银行理财产品被强制赎回:

和我吐槽说真是活久见,啥事都给他赶上了。

银行理财直接强退,这是要耍赖?!

2020年,光见证历史去了...

今晚不如就来聊聊这事。

一、部分银行理财被强退

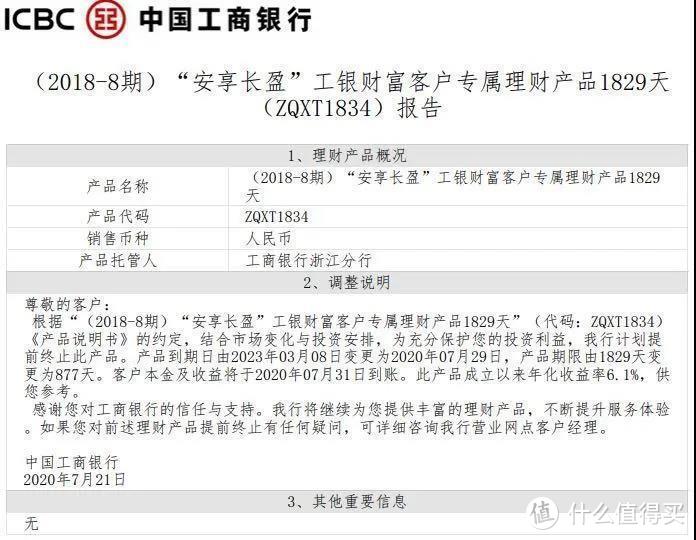

我们先来看看这次工行的理财产品被强退是怎么回事:

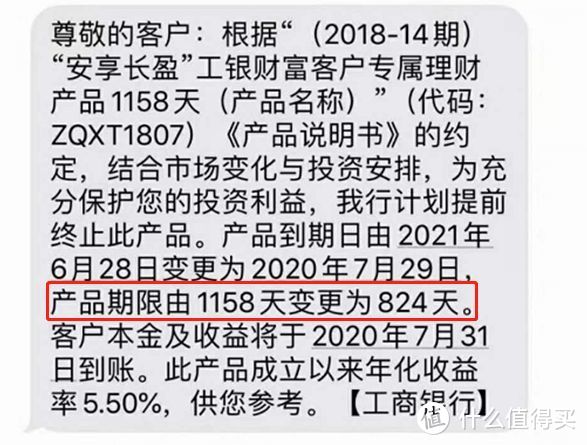

“安享长盈”2018年3月发行,原到期时间为2023年3月,5年期的定期理财。

年化利率能达到6.1%,这个收益的确能打,上车的都说赚到。

结果工行的车说停就停。

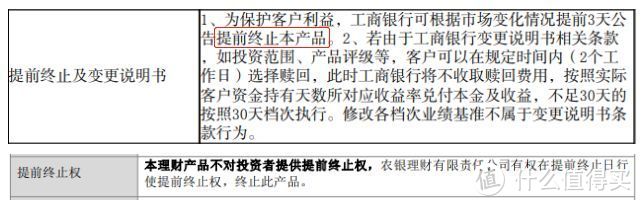

有网友就问了:工行直接提前终止,这耍赖行为不违规吗?

我特意查了一下条款:

还真没有,白纸黑字写得清楚:这波操作完全合法合规。

这类的银行理财产品基本上都有提前终止权,但我们投资者就不能提前赎回说下车,

单方面的条款,多少都有点不对等条约那味儿

而且,工行不是唯一一家,邮储银行、青岛银行在2019年年末就已经操作过一波。

部分“老”银行理财产品开启“强退模式”:没到期,也给你退了。

划一下重点:资管新规、“老产品”、收益倒挂

这是银行理财强退的重要关键词,按着这个思路,咱接着往下聊。

二、银行理财≠保本保息

在过去,银行理财基本都是刚性兑付。

讲白了,就是不管实际投资亏了赚了,

产品到期后,能拿到多少,银行会按照承诺的收益率给你兑现。

投资者感受不到的风险,但不代表没有风险!

实际上,所有风险都由银行自己扛着了。

2018年4月发布资管新规,

银行理财发行的新产品,不能承诺保本保收益。

而是按着净值型理财来,产品净值可以随着市场的变化而发生波动。

说白了,就是让投资人直面风险,银行不再兜底。

但是,在此之前发行的“老产品”,基本都属于“隐性刚兑”,压力老大了。

这些“老产品”超5%的年化收益率的不在少数。

但今年市场流动性充裕,理财收益率一路下跌,

在低利率的大环境下,“老产品”的资金成本太高了,就可能出现“收益倒挂”。

比如,承诺给投资者了5%,但自己的收益率是4%,差1个点就是差几十个亿元的缺口。

历史遗留原因,加上当下的市场环境...

银行也是想了各种办法,不过效果还是不如人意。

最后,银行也没挣到钱,实在没辙,只能及时止损,提前强退。

搞不好,理财产品提前强退有可能还会发生,但应该不会成为普遍现象。

三、稳健理财≠保本理财

其实,银行理财强退都不算什么事了,至少的本金和收益还是能稳住拿到手的。

因为监管要求银行理财“净值型管理”,

后来新发行的理财产品还出现过“负收益”的

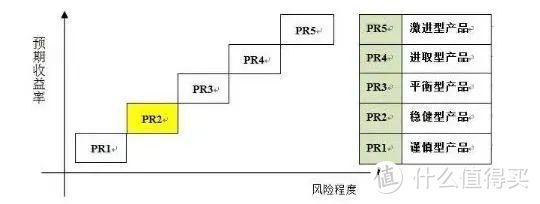

这款产品是属于R2级的理财产品。

理财产品,是会根据风险划分5个等级:

R2就是“稳健型产品”:不保证本金偿付,但风险相对较低,收益浮动相对可控。

比如国债、企业债、央行票据等等。

连这类基本“稳的”理财产品,都能出现-4.42%的收益率,还真的是“活久见”系列。

老一辈的人对银行理财都有种迷之信任,他们脑海里的公式是这样:

银行理财=银行存款=保本保息

之前的银行理财也的确给了他们这种“错觉”。

如今,连银行理财都不安全了,还能买点啥?

如果是以“兜底”为目的的投资理财,最起码得做到,长期稳定增长、不亏损、安全有保障。

符合这些条件的,目前我能想到的只有理财类的保险产品,例如年金险。

年金险就是给“钱”买的保险。

保障我们的资金安全,这是年金险的基础功能。

所有收益和保障都白纸黑字写在合同条款里,具备法律效应。

不会提前强退,更不可能有负收益率。

只要保单在手,无论投资市场怎么坐过山车,都和年金险没有关系。

真正意义上的安全保本、100%刚兑的保本理财。

无论你怎么浪,做好资金兜底总归不会有错的。

当然,年金险是很复杂的保险产品,什么产品收益高,什么地方会有“坑”,

总得了解清楚条款,算清楚收益率才知道。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

值友3258204939

校验提示文案

kkxctchong

校验提示文案

艾小朱

校验提示文案

你真的看不到我

校验提示文案

hanyan96

校验提示文案

Draq

校验提示文案

alexen

校验提示文案

叫兽兽

校验提示文案

yuanaaa

校验提示文案

宁采臣斯基

校验提示文案

值友1410008179

校验提示文案

韓韩han

校验提示文案

飞飞草

校验提示文案

hevyfly

校验提示文案

lleven007

校验提示文案

mayalice

校验提示文案

屁孩

校验提示文案

值友5217022769

校验提示文案

一笑东门

校验提示文案

黄猫哥

校验提示文案

值友3345202912

校验提示文案

qiar

校验提示文案

飞飞草

校验提示文案

韓韩han

校验提示文案

hanyan96

校验提示文案

来了就挡不住

校验提示文案

艾小朱

校验提示文案

值友1410008179

校验提示文案

阿萨姆木合买椰

校验提示文案

宁采臣斯基

校验提示文案

黄猫哥

校验提示文案

yuanaaa

校验提示文案

叫兽兽

校验提示文案

一笑东门

校验提示文案

值友3258204939

校验提示文案

alexen

校验提示文案

你真的看不到我

校验提示文案

kkxctchong

校验提示文案

值友5217022769

校验提示文案

Draq

校验提示文案