16

18

大批百万医疗险将停售!一年期医疗险,还值得买吗?

2021-01-15 19:42:55

41点赞

459收藏

35评论

快过年了,重疾险市场正打得火热:所有的旧定义重疾都要在 1 月底停售。

无独有偶,短期险也迎来大地震:不符合新规定的百万医疗险将在今年 5 月 1 日前停售。

事件的起因是,银保监会下发了 “规范短期险” 的政策通知。感兴趣的朋友可以点击文章底部 “阅读原文” ,找到这项通知。

消息一出,犹如平地惊雷,不少朋友都很焦虑:自己买的百万医疗险,受不受影响?万一真的停售了,该怎么办?

今天我们就来聊聊这件事,主要内容如下:

权威解读,新规到底有哪些影响?

你买的百万医疗险,会不会停售?

一年期医疗险,还值得买吗?

一、短期险大地震,你买的产品会停售吗?

我们买医疗险时,在不明白续保规则的前提下,很容易听信销售的嘴,觉得自己买的产品一定是可以长期续保的。

比如 “可续保至 100 岁”,看上去能长期续保,实际上谁也不敢打包票。

于是,为了统一规范用语,避免销售误导,银保监会颁布了这一通知。

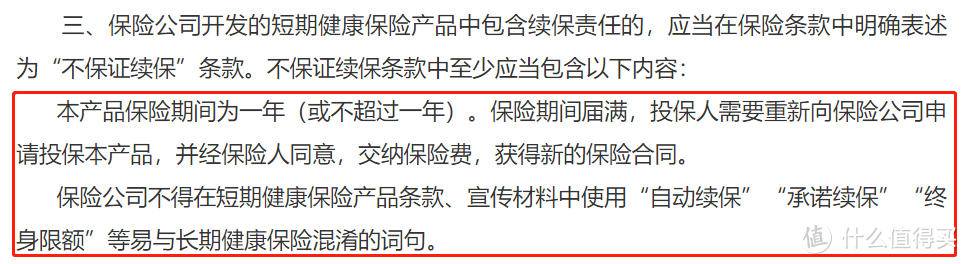

① 短期险新规,到底怎么规定的?

短期健康险主要是指 一年期的重疾险和医疗险,并且没有保证续保条款。

对于一年期健康险的续保描述,银保监会这次的文件中有了明确规定:

如图所示,短期健康险的续保条件 必须明确写明为 “不保证续保”,包括以下 3 点:

必须写明 保障期间为 1 年

必须写明 保险期满时需重新投保

不得使用模糊字词,例如 “自动续保”、“承诺续保”、“终身限额” 等字样

因此,不符合以上要求的一年期医疗险或重疾险,都要在 2021 年 5 月 1 日前停售。

② 你买的产品,会受影响吗?

为了能让大家直观地了解,我们把市面上热销产品的条款搜罗了一遍,整理出下表:

我们以其中几款产品为例:

尊享 e 生 2021 不受这次新规的影响。而泰康 健康尊享 D 在条款中明确写了 “自动续保”,且没有写明保险期满需要重新投保,大概率会受影响。

此外,如果是长期医疗险或重疾险,完全不受这次政策的影响,例如保 6 年或者 20 年 好医保长期医疗险、妈咪保贝重疾险 等。

二、产品停售,这些问题一定要了解!

虽然此次政策的影响范围比较大,但大家也不用太过焦虑,监管的本质还是为了保护我们普通人的利益。

而且对于保险公司来说,医疗险市场份额非常大,谁也不愿意放弃这个大蛋糕。

我们初步估计,对于受到影响的产品,保险公司可能会对条款进行修改,符合监管要求后,再重新上架,基本不会影响现有产品的续保。

当然,这是我们目前的一些猜测,实际情况可能要等 5 月 1 日后才能有最终定论。

这次的文件对保险公司停售产品,也做出了明确规定:

① 停售前要做好消息同步

以前产品的停售大多是悄然无息的,让我们很被动。但以后的医疗险停售,会做到提前通知:

保险公司主动停售:要在停售前 30 天披露。

受监管影响被迫停售:要在停售之日起 3 天内披露。

而且保险公司披露相关信息后,你也不用担心看不到,监管要求保险公司必须通知到每一位投保人。

② 停售后做好善后工作

产品确定停售后,在保险到期时,保险公司要给出合理的转保建议。

具体转保建议是怎样?监管没有明确要求,根据我们过往 5 年的保险测评经验,可能会有两种情况:

直接提供转保服务:这种就属于最好的了,比如你买的 A 产品停售,保险公司也会让你免健康告知,续保他们的 B 款产品,这要看保险公司到时的政策。

只给出转保的建议:等到期时,保险公司只告诉你还有哪些产品在卖,至于能不能通过健康告知,就要看你的身体情况了。

③ 未停售产品,信息披露要及时

此外,监管还要求保险公司要在每年 3 月 31 日前,在官网披露前 3 年产品停售的情况,以及目前在售产品的保单数量。

而且对于产品的赔付率情况,也要每半年公布一次,上半年最迟不晚于 7 月底前;下半年不晚于次年 2 月前。

赔付率越高,保险公司赔得就越多,产品就越有可能停售。

过往这些信息都不对外公布,这次监管要求后,信息会变得更加透明,为了更好地保护普通人的利益,也能看出监管的良苦用心。

三、医疗险到底怎么买?官方建议来了!

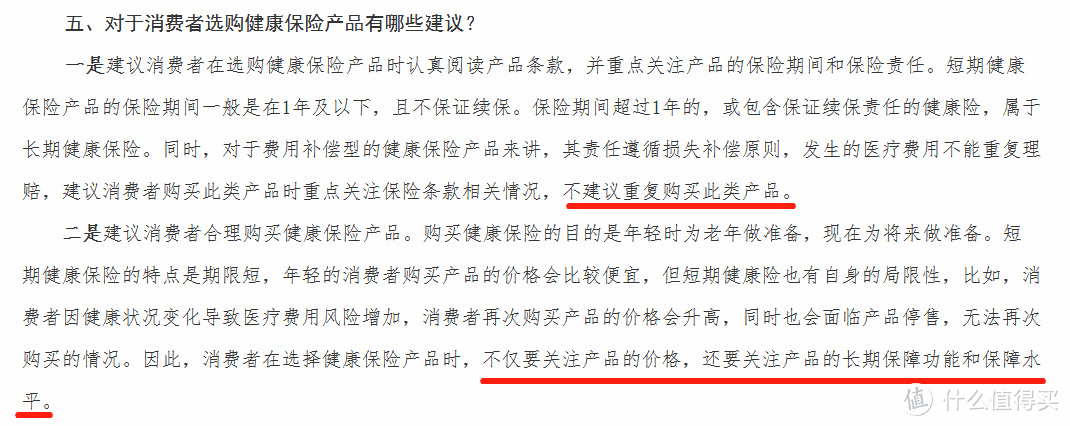

在这次《通知》发布后,银保监会负责人对于如何挑选医疗险,也给出了一些官方的见解。

以下是官方截图:

觉得字数太多的话,可以看我们下面的总结。

官方的选购建议有两点:

医疗险不要重复买:常见的百万医疗险属于报销型,如果你住院花费 10 万,最多也只能报销 10 万。

医疗险要关注长期保障:除了价格外,长期的保障也是要重点考虑的,毕竟产品停售是一个比较大的风险点,像保 6 年、保 20 年的产品相对更好一些。

总的来说,如果大家特别在意续保,想更有安全感,可以优先考虑长期医疗险。

四、一年期医疗险,还值得买吗?

对于医疗险而言,大家肯定都很看重能否长期续保,平时也有很多朋友向我们咨询这个问题。

从续保上来看,能够保长期的医疗险确实更有优势,毕竟即便产品停售,也能在续保期内继续享有保障。

那是不是一年期产品真的没有优势?这里也想和大家分享一下我自己的观点。

一款医疗险能否长期续保,本质还是看保险公司能否盈利,一般只要销量足够大,保险公司有一定利润,就不会轻易停售。

一年期保险虽然续保上没有优势,但是在保障上,有的产品亮点还是很突出的,比如:

增值服务非常全面的尊享 e 生,一直处于行业领先地位,也已经迭代十几次;太平 e 保无忧能享受更高端的直付服务。

此外,对于一些高龄老人,一年期保险最高 70 岁前都能买,这也是它们的优势。

像上面提到的一些知名的一年期医疗险,我们自己对它们的续保还是比较有信心的,也希望大家能辩证地来看待这件事。

写在最后

保险一直以来都是一个监管很严的行业。

从这次银保监会的新《通知》来看,至少让短期健康险有了一个统一的规范。

而且也能有效减少一些销售误导,比如,避免一些销售员将一年期医疗险说成可终身续保。

这样我们的权益也能进一步得到保护,对大家完全是一件好事。

你对这次停售怎么看?欢迎留言发表意见:)

如果我的测评能帮到你,记得关注我,也可以把文章转发给有需要的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

wang10wang

校验提示文案

CSMan

校验提示文案

muscel

校验提示文案

黑色派对

校验提示文案

susan130119

校验提示文案

圣壹

校验提示文案

我靠圆滑儿

校验提示文案

雨缘

校验提示文案

visualarts

校验提示文案

g乘风

校验提示文案

铽别形式

校验提示文案

zhizilan

校验提示文案

别往天上看

校验提示文案

剁手吃土了

校验提示文案

粉墨Lulu

校验提示文案

轩妈

校验提示文案

轩妈

校验提示文案

粉墨Lulu

校验提示文案

剁手吃土了

校验提示文案

别往天上看

校验提示文案

susan130119

校验提示文案

zhizilan

校验提示文案

铽别形式

校验提示文案

g乘风

校验提示文案

黑色派对

校验提示文案

visualarts

校验提示文案

雨缘

校验提示文案

我靠圆滑儿

校验提示文案

圣壹

校验提示文案

wang10wang

校验提示文案

CSMan

校验提示文案

muscel

校验提示文案