8

61

说说信用卡历史和支付那些事

2021-02-20 17:49:12

30点赞

154收藏

12评论

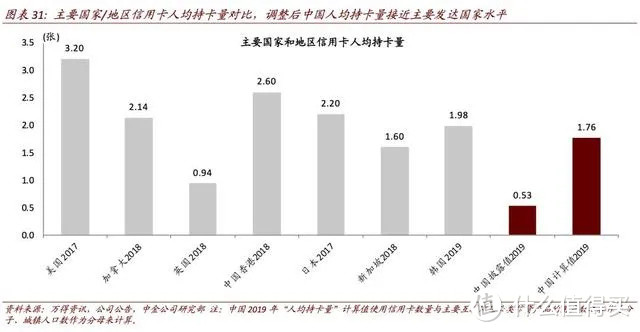

根据央行发布的《2020年第三季度支付体系运行总体情况》,截至2020年三季度末,全国信用卡和借贷合一卡在用发卡数量达到7.66亿张,人均持有信用卡和借贷合一卡增至0.55张。

这是官方数据,按照14亿人的分母得出人均0.55张。鉴于中国存在显著的发展不均衡,因此平均下来的数据,往往经不起推敲。

分母端,我国尚有40%的常住人口在农村,他们不大可能是信用卡用户,却被平均了。

分子端,花呗、借呗以及微粒贷等产品,用户量均在数亿级别之上,它们在本质上与信用卡有很大的相似度。

所以,分母端被高估,分子端被低估,导致广义信用卡的人均持卡量过小。

中金公司一份2020年研究报告给出的测算结果是:1.76张。

▼来自于中金公司数据

无论是人均0.55张或者是1.76张都说明信用卡是庞大额市场,值得好好研究和探索,这篇内容大概有7000字,花了几天时间完成,希望大家读完后能够对信用卡有更深刻的了解,并且对支付行业有个简单的认识。

1950

信用卡起源

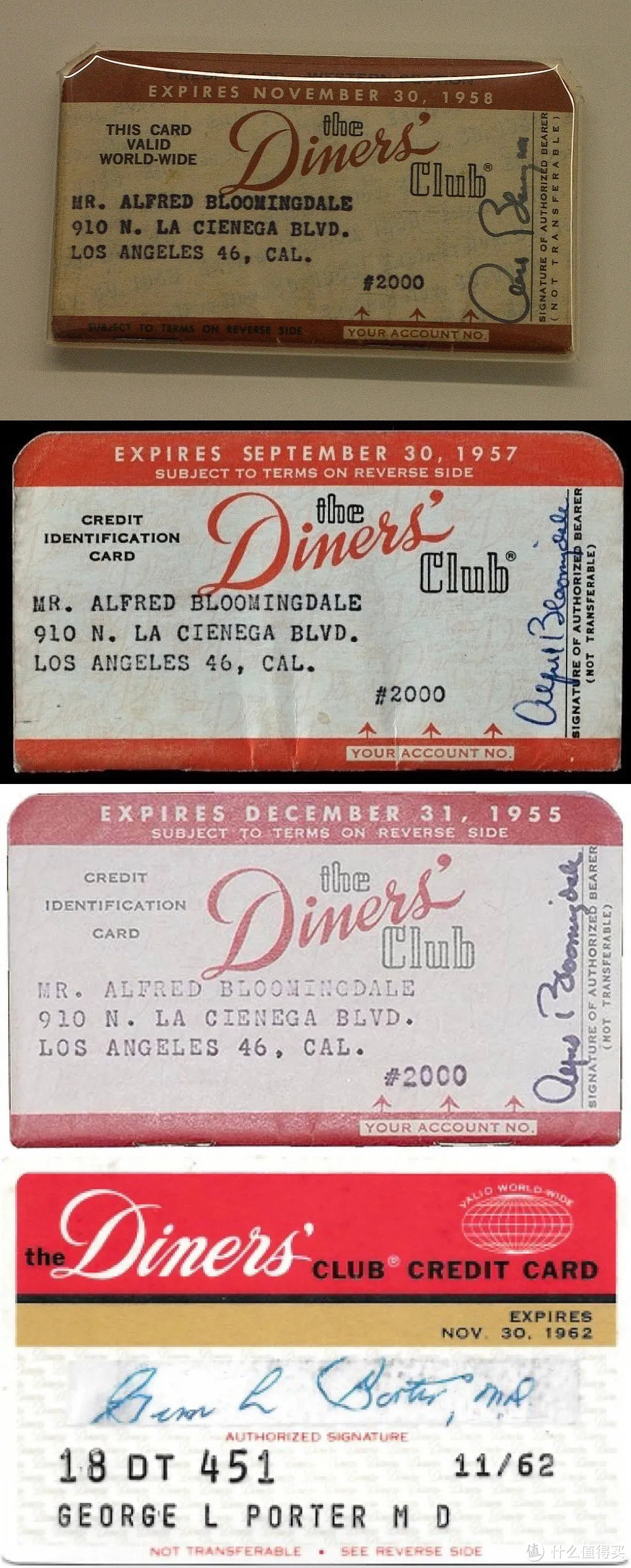

1950年代,美国曼哈顿麦克纳马拉在饭店用餐,钱带不够,只好打电话让太太送钱来。这让他觉得很狼狈,于是组织了“大莱俱乐部”(英语:Diners Club),会员带一张就餐记账卡到指定27间餐厅就可以记账消费,不必付现金,这就是最早信用卡的雏形。

大莱俱乐部(Diners Club)在1950年代发行了第一张签帐卡后,支付卡开始演变为今天的信用卡。

▼世界上最早的信用卡雏形

只要加入大莱俱乐部,都可以拿到一张会员卡,持卡会员商店凭卡消费。商家每月跟 Diners Club对账结款,免去了跟每个顾客结账的麻烦,也没有消费者违约的风险。

对于消费者而言,只要一张卡,就能在所有大莱指定的会员商店"先买后付",不用每家店都登记个人身份,提升了购物体验和效率。

1958

第一张现代信用卡

在信用卡的历史长河中,1958年是全球信用卡产业发展史上举足轻重的一年。

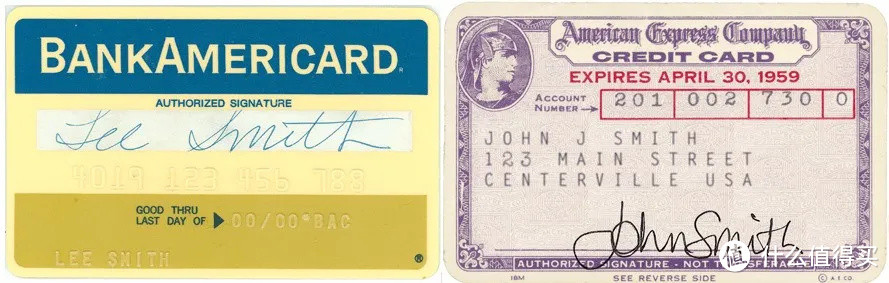

1958年,美洲银行推出BankAmericard,该纸卡可以被认为是第一张现代信用卡。最高限额为300美元,它也是第一张提供循环信贷的信用卡。

BankAmericard信用卡的最大创新就是允许持卡人推迟还款,对于银行而言日后还款的好处是持卡人必须支付高额利息。

美洲银行这种信贷设计让会员卡变成了有利可图的小额高息贷款业务,许多人利用这一点申请卡片。一年之内,该卡得到迅猛发展,扩展到加州主要城市。

不过,随着发卡量的增加,同时缺乏经验和风险控制,出现了大量消费者违约,最高时22%的消费者没有支付欠款。这导致美洲银行第一年损失达到2000万美元(约为今天的1.7亿美元)。

看到美洲银行的早期亏损,其他袖手旁观的银行则远离这块业务。

当美洲银行三年后将其计划盈利时,竞争对手赶上来已为时已晚,看来伟大都是熬出来的,没有这些年的积累,也不会有之后的VISA。。。

同年,美国运通(American Express)为了给客户提供更多选择,发行用于旅行和娱乐的信用卡,这是美国运通百夫长高端卡提供丰富出行权益的开始。

截止到2020年一季度末,美国运通在全球发卡量是1.1亿张。

还是在1958年,创立于1919年的希尔顿集团将旗下的旅行娱乐卡更名为Carte Blanche,与American Express、Diners Club共同成为1950s三方清算卡组织的代表。想不到吧!希尔顿以前也是玩卡的。

后来,由于业务开展中的失误,导致持续亏损。于是在1965年,曾与大来卡和运通卡比肩的希尔顿Carte Blanche卡被花旗集团收购,走完了它的生命之路。

这里多说一句:运通在2020年获得中国银监会的许可,成功拿下清算牌照,并与国内主流银行联合发行信用卡,其中许多卡片的权益包含希尔顿礼遇。

1966

美洲银行拓展全国业务

那时有法规:美国国内的银行只能在一个州营业,不能跨州开展业务,制定这个规定是有历史原因的:

在当时,美国国内的银行都是私人拥有,曾经有些小银行跨州(省)高息招揽存款,由于这些跨省开展业务的银行经营不善,引起民众恐慌、挤兑,最后银行破产,民众遭殃。

只能在一个州开展业务太有局限性,为了拓展全国的业务,美洲银行脑洞大开,提出了代理加盟的模式基本思路是:干脆我美洲银行成立一个联盟,其他州的银行自愿加入,让联盟下面的小弟(银行)去开展其他州的银行业务,其他银行就成为了美洲银行的代理商,避免跟美洲银行直接竞争,同时在发行卡片的时候加上美国银行BankAmericard标志。

1968

VISA的前身

VISA前身是美洲银行的支付业务部门,是平衡其他成员银行的产物。

上面提到加入联盟的银行每个月跟美洲银行进行结算,这样就实现了跨行消费。无论在美国任何地方,消费者只要看到贴着 BankAmericard 标志的商店,就可以进去刷卡消费,购买商品。

1968年美洲银行联合联盟下的其他银行共同创建了一家公司,名字叫National BankAmericard Inc.,专注支付清算系统的开发和维护。当时提出这个建议的是被认为VISA创始人的迪伊·霍克(Dee Hock)。

这哥们的故事非常传奇,有必要跟大家交代下。

他生于1929年,出生在美国犹他州,这不足为奇。不过他的工作经验却是丰富多彩,可以简单归纳为:

不到16岁就开始在一家罐头厂干起倒污水的工作,后来做过乳牛场伙计、搬运工、屠宰厂工人、农场农药喷洒工等不同蓝领工种。

在不到30岁的时候迎来转机,进入金融行业,打拼了十几年,于1973年成为National BankAmericard Inc.,的老大(VISA的前身,1976年改名为VISA)。

1984年霍克离开了他亲手创办的VISA,过着自己梦寐以求的“田园生活”,一边读书一边思考世界万物运行的本质问题。

想了十年后,他创造了一个新词——chaord(混序),并创办了“混序联盟”组织,他也是麻省理工学院成立组织学习学会的推动者之一。

这哥们的故事不止这些,他还看好比特币,这里不多说了。

截止到2020年一季度末,VISA在全球发卡量是34.7亿张。

1969

万事达

1969年,没有加入美洲银行联盟下的其他银行自己联合起来,组织了一家叫做Master Charge的联盟,这种去中心化的方式一推出就得到市场的认可,经过多年的发展后,在1979年,万事达正式成立。

截止到2020年一季度末,万事达在全球发卡量是26.5亿张。

同年,IBM开发了磁条标准,该标准最终在国际上被采用。该标准允许信用卡使用磁条在全球范围内传输卡片信息,这个技术也为信用卡全球化做出技术铺垫。

1985

国内第一张信用卡

毫无疑问,我国在支付领域落后于欧美国家,不过经过多年的发展和创新,已经迎头赶上,甚至在某些领域(第三方支付),弯道超车,开始领先。

我国的第一张信用卡要从物资匮乏的计划年代说起。。。

那时候米面粮油这些生活必需品,都需要凭票定量供应,粮票、面票、鱼票等是购买商品的凭证。

在1993年,国家宣布放开粮油购销政策,票据时代才落幕,距今也不过就是28年。

在1985年,中国银行珠海分行才正式发行了中国第一张信用卡——中银卡。这张薄薄的卡片不仅引入了提前预支模式,更开启了中国信用社会的到来。

这张凭借签名就能消费的塑料卡片,在中国银行珠海分行内部员工中试发了两百张,虽然仅用于发放工资,但是依旧迈出了中国内地发行信用卡的第一步。

1985年6月,“中银卡”面向公众开放,首月就发行了454张,并且形成了由银行、商户、持卡人所构成的中国内地信用卡初级产业链。

来到2021年,经过36年的蓬勃发展,全国信用卡和借贷合一卡在用发卡数量达到7.66亿张(还不算花呗等互联网衍生品),各家银行从当初的跑马圈地,开始往精耕细作、重视用户忠实贡纬度演进。

在2020年越来越多的银行打起“温暖升级“的旗号,可以预见的未来,国内信用卡已经进入存量市场,如何在这种充分竞争的市场环境中开扩新赛道是银行需要认真考虑的问题。

2002年

银联诞生

前面文章谈到VISA的诞生,在国内充当这一清算角色就是中国银联。

在没有银联之前,各银行之间的数据是不相通的。也就是说,你是工商银行的卡,你只能去工商银行的取款机取款,去招商银行人家是不鸟你的。

后来,在老大央行的运筹帷幄下,2002年成立中国银联,这打通了各银行之间的数据。

拿着工行的卡,就可以去国内任意行的取款机取款了,但跨行会产生手续费,这个生意也是银联的业务范围之一,除此之外,我们平时生活中接触到的POS机取款、银行转账、信用卡消费都是银联在幕后做支持。

2020年底,银联全球发卡量超过90亿,毫无疑问,银联是世界第一发卡量最多的卡组织。

2020

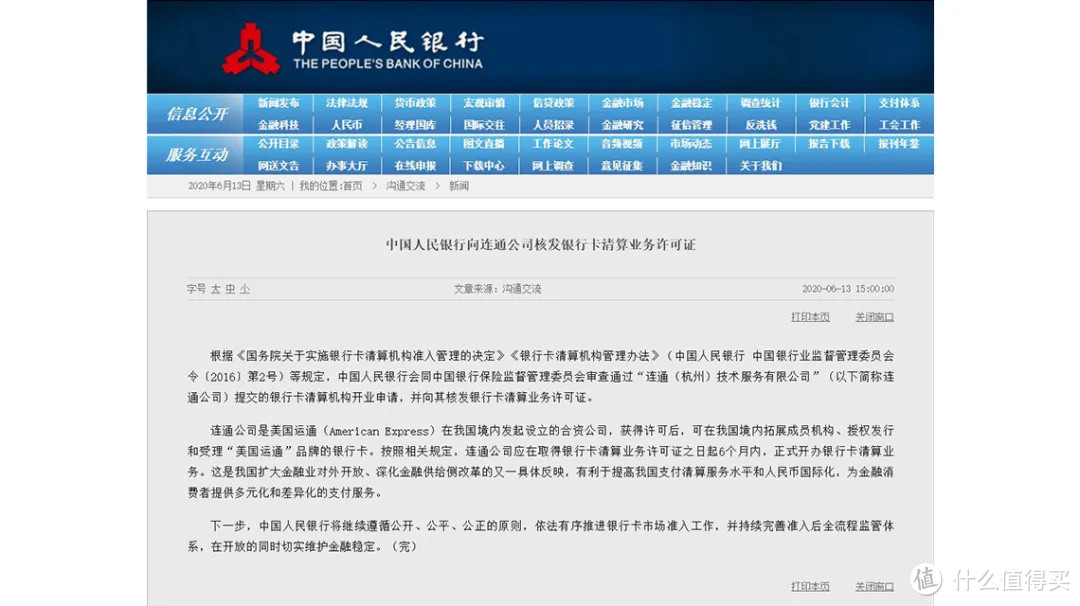

美国运通在华获得突破

2017年,美国运通与连连集团合资成立连通(杭州)技术服务有限公司(叫做连通公司)。

在2020年,央行向连通公司发放牌照,这也是除了中国银联外,我国发出的第二张清算业务许可证,美国运通成为中国第一家获得银行卡清算业务许可证的外卡组织。

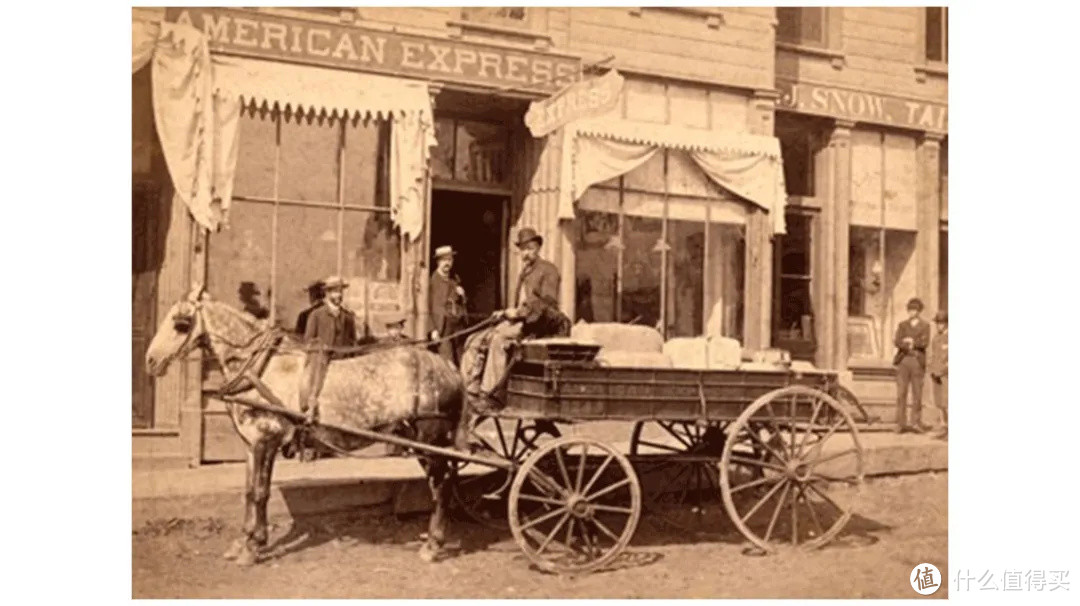

▼美国运通历史悠久

创建于1850的美国运通最开始从事的是快递业业务

▼1918年美国运通来到中国内地

▼1999年美国运通百夫长黑金卡诞生

运通不同于其他卡组织,比如万事达、VISA和银联并不直接发行卡片,它们通过和其他银行合作发行卡片,自己承担卡组织的清算功能。

运通不仅是卡组织,在全球某些国家还是发卡行,比如美国、加拿大、中国香港等地区。

现阶段,国内的运通紧锣密鼓地跟各家银行合作,推出运通通道的信用卡,通过支付宝和微信,国内用户能够在线上实现方便快捷的支付,继续巩固自己在全球信用卡的地位。

至于大家关心的运通是否在国内独立发卡,这个目前并没有时间表。不过可以肯定的是,在运通强大的高端商户覆盖和出行方面的优势加持下,国内的持卡人会有更多的选择,享受更加丰富的权益。

支付那些事

当消费者成功申请到信用卡,卡组织是如何运作的呢?它起到的作用有哪些呢?这里我们就不能绕过银行卡行业里面的「四方模式」。

四方模式是今天大多数银行卡清算组织的玩法(当然也有三方模式)。银行卡支付行业,主要的参与者由以下几方组成:

持卡人(消费者):我是用银行卡消费的

商户(卖商品的):我是从银行卡收钱的,也是给你们银行和卡组织付费的

收单行(有可能跟发卡行是一个银行):我是商户的开户行

发卡行(有可能跟收单行是一个银行):我是持卡人的开户行,卡是我签发的

卡组织(VISA、万事达等):上面的支付、清算信息流都是在我搭建的网络上完成的

从卡组织的视角出发,它的清算网络本质上是在为:持卡人、商户、收单行、发卡行四方提供服务,所以所谓的「四方」就是这四方(当然有时候收单行和发卡行是同一个银行,银行的身份是多重的)。

使用银行卡消费,一笔钱是怎么从持卡人的卡里跑到商户的卡里去的呢?简单的流程如下图所示:

持卡人在商家购买商品刷卡消费其实经历了这几个程序:

1、持卡人在商家刷卡消费,消费付款。

2、收单行通过POS机设备接收到银行卡信息后向收单机构申请收款。

3、收单行(或机构)要求VISA向发卡行获得支付许可(授权)

4、VISA向发卡行提交支付信息(就是银行卡信息),请求获得支付授权(许可)

5、发卡行授权商户向持卡人收款。

6、发卡行将钱结算给收单行(商户开户行),之后收单行将付款存入账户。

上面是典型的四方支付流程(持卡人开户行和商户开户行是同一家银行,那么就是三方支付流程),

到此为止,一个支付的闭环就算是完成了:

消费者以刷卡付款为起点,以收到发卡行信用卡账单为终点

商户以刷卡收款为起点,以收到收单行结算的货币为终点

值得注意的整个支付过程,商户是要向发卡行、卡组织、收单行分别支付该笔消费的服务费,人家给商户带来服务,怎么也得意思一下吧!

卡组织各等级信用卡

作为消费者,直接接触的是发卡行,通过发卡行享受银行权益是吸引消费者申请信用卡的主要原因之一,除了发卡行给予的权益和福利外,卡组织为了吸引客户,也会给用户一些额外的福利(权益)。

每个卡组织都有自己的卡片等级,每个卡的等级对应不同的权益。

毫无疑问等级越高的信用卡享受的福利越好,以卡组织的*级卡为例,按照权益的丰富程度大体上是这样的顺序(综合排序,其实按照申请下卡的难易程度也可以这样排序):

百夫长黑金>无限卡>世界之极=钻石>御尊卡(国内就有中信发行过一张)

这里不展开介绍卡组织的各项权益,如果大家感兴趣,我会单独写一篇。

第三方支付

说起第三方支付,好像大家都知道,天天不是用支付宝和微信吗?

支付宝和微信支付确实是行业内非常具有代表的第三方支付公司,但现在他们已经不完全是一家第三方支付公司,都可以称为金融集团。

世界上使用范围最广的第三方支付公司是创立于1998年的美国公司PayPal。

有趣的是, PayPal在2002年上市后以15亿美元出售给eBay,令人遗憾的是大部分重要员工纷纷离职创业,PayPal也因此一举成为硅谷史上创造创业者群体最多的一家公司,这些离开PAYPAL的人被誉为PayPal“黑帮”。

▼来源于The PayPal Mafia: Then and Now

通过查看PayPal“黑帮”的成员,我们清楚地知道这些人在互联网历史上举足轻重、威震一方,放眼现在,都是声名赫赫的大佬。

典型人物是Elon Musk,他最近力推比特币的消息成为各大报纸的头条(通过特斯拉购入了价值 15亿美元的比特币)。

马斯克于1999年创立在线银行业务的软件平台X.com,后与竞争对手合并并更名为 PayPal,之后于 2002年被出售给eBay,马斯克获利1.8 亿美元。马斯克在 2003 年利用小部分资金创立SpaceX和特斯拉。

马斯克的故事确实很精彩,我们暂且不表。

回到国内,聊下支付宝。

支付宝是中国最大的第三方支付公司,支付宝最初是为了解决淘宝网络交易安全所设的一个功能,该功能首先使用“第三方担保交易模式”,随后快捷支付,二维码支付、余额宝、VR 支付等诸多功能属于全球首创。支付宝已经从最初单纯的支付工具,演变成如今的蚂蚁金服。

2004年12月阿里巴巴公司推出的支付宝并不是国内第一家第三方支付公司,早在1999年成立的北京首信和上海环迅两个企业是中国最早的第三方支付企业,由于当时电子商务在中国的缓慢发展,这两家公司的其影响力一直不大。直到淘宝网强大平台影响下诞生出的支付宝横空出世,第三方支付才得到迅猛的发展。

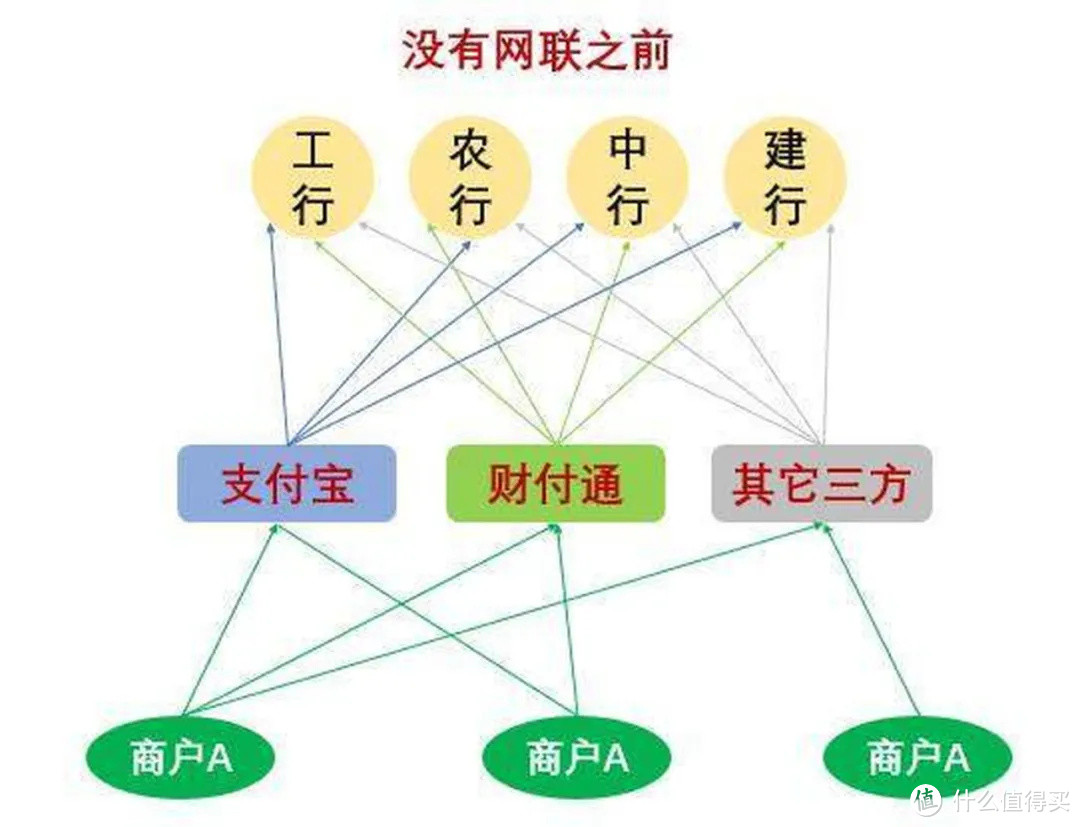

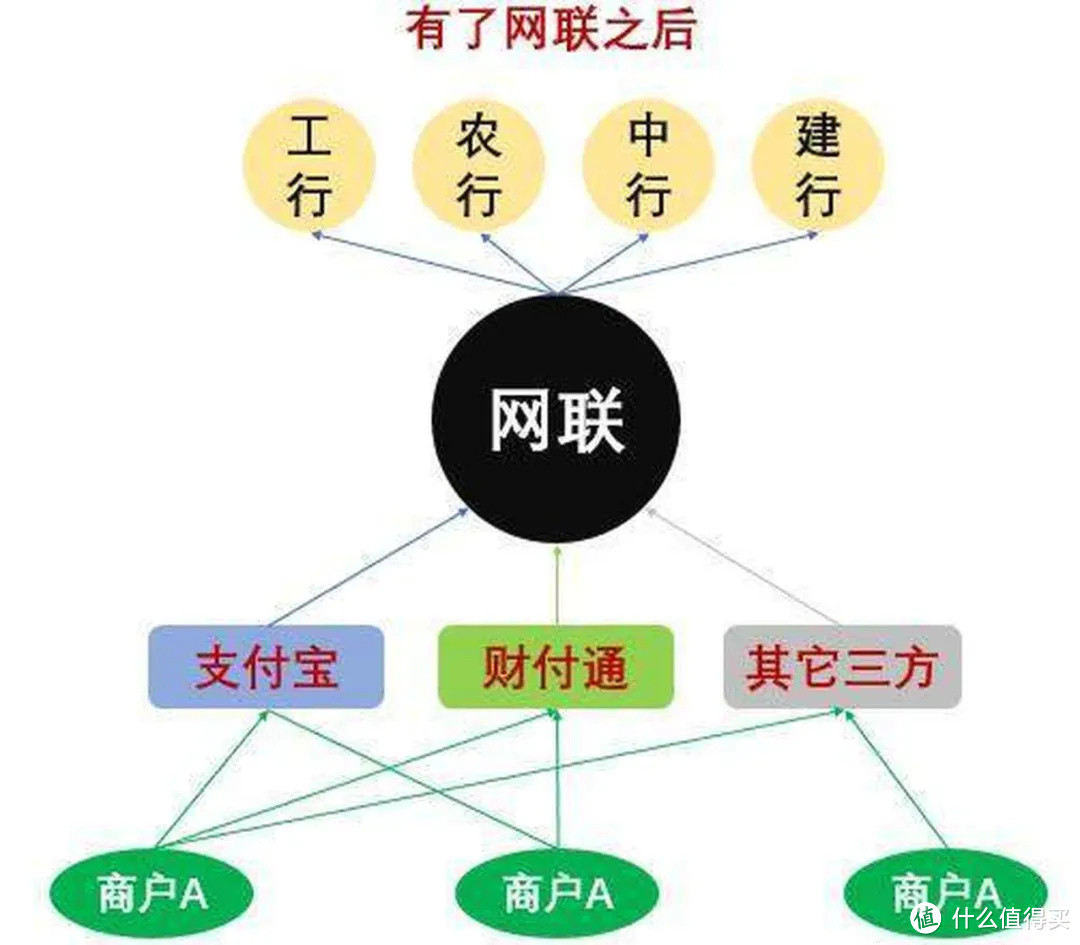

网联那些事

银联是国内线下收单市场的霸主,根正苗红的老大。

网联的成立是以银联为代表的银行业金融机构和非金的第三方支付机构之间相互妥协的产物。

银联是银行卡互联通道,网联就是第三方支付互联通道。

网联主要负责非金融机构网络支付转接业务,其本质是改变之前第三方支付机构“直连”银行的交易转接和清算模式,变为支付机构先接入网联平台,网联平台统一对接各银行金融机构。

▼图片来源于知乎诗与星空

在网联出现之前,第三方支付公司自行和各家银行打通数据接口,自己承担小银联的职责,存在着较多的监管不确定性,虽然有第三方支付机构管理规定进行约束,但无法直接获取数据进行监管,游离在国家监控之外。

有了网联之后,第三方支付数据纳入央行监控,避免了之前第三方支付无监管的状态。

通过网联平台的股份占比,我们能看出来网联的属性,网联共注资20亿,其中支付宝、财付通分别各占约10%(这两个是老大,要给面子),央行系占比30%左右,股东共44家,其中38家都是第三方支付机构。

费率那些事

我们都知道目前信用卡支付费率是0.6%,而支付、宝微信的费率是0.38%,这是为何呢?这些是针对商户收取的,而非我们消费者。

举个例子,假设你在牛牛超市(牛年,取个牛一点的名字:牛牛)消费1000元:

若是刷卡消费,你通过刷卡付了1000元给到牛牛超市,牛牛超市要支付6元的服务费给到相关服务商,牛牛超市实收994元。

若是扫码支付(支付宝或者微信),你通过扫码付了1000元给到牛牛超市,牛牛超市要支付3.8元的服务费给到相关服务商,牛牛超市实收996.2元。

那到底牛牛超市要把钱给到哪些服务提供上呢?附上两张图,大家一看就懂了。

▼刷卡消费费率

“721”费率分成

▼扫码(支付宝或者微信)消费费率

通过上面的两张图,大家应该明白为何你在结账付款的时候商家喜欢现金而不是刷卡了吧?

当然不是所有的商家都要支付服务费,某些医院、福利等机构是没有费率的。

最后总结

写到这要做一个结尾,希望通过本篇大家能够了解到:

信用卡的起源

国际各家卡组织(VISA和万事达)

中国的第一张信用卡历史

银联和网联的故事

第三方支付(PAYPAL的故事)

费率那些事

信用卡的发展历史已经有70年,它的使用功能也在慢慢丰富,从最开始的赊账消费到目前的权益、省钱和额度等属性,许多人的生活已经离不开信用卡,即使最近几年第三方支付方兴未艾(微信和支付宝)、蓬勃发展,许多消费者还是把信用卡当成生活必需品,因为合理使用信用卡能够给他们带来许多好处,比如积分回报、权益属性(低价酒店、接送姐和贵宾厅出行等)。

参考资料:

移动支付网

WalletsClub

品玩

VISA的历史

jarodpeach

校验提示文案

pp小达宝

校验提示文案

nalget

校验提示文案

MinG_HoO

校验提示文案

好的好的好的吧

校验提示文案

风大大大

校验提示文案

很久没那个

校验提示文案

忍不住想剁手

校验提示文案

方小象

校验提示文案

方小象

校验提示文案

忍不住想剁手

校验提示文案

nalget

校验提示文案

pp小达宝

校验提示文案

好的好的好的吧

校验提示文案

jarodpeach

校验提示文案

很久没那个

校验提示文案

风大大大

校验提示文案

MinG_HoO

校验提示文案