158

30

收益达3.495%!恒大万年禧,又火起来了!

2022-12-09 21:35:52

1点赞

9收藏

14评论

大家好,我是哆啦~

之前因为恒大集团的原因,导致很多人不敢碰恒大人寿的理财产品,

我也就很少提恒大的万年禧增额寿。

不少老朋友也都跟着我快忘记它了~

最近不知咋地,恒大万年禧增额寿突然又火起来了。

好多人跑来问买了安不安全?能不能保证收益?

说实在话,喜欢恒大万年禧的朋友,大可放心购买。

一来,国内保险公司监管体系极其严苛。

二来,恒大集团早在去年因危机问题,把持有的恒大人寿50%股份押给了盛京银行,而这家银行的大股东是沈阳市国资委。

恒大集团已经没资格,更没权利动用恒大人寿的资金。

所以,看好的小伙伴们,趁恒大万年禧增额寿还在,可赶紧下手。

不是很了解的朋友,不妨仔细看看,说不定符合你的投资理财需求~

N1

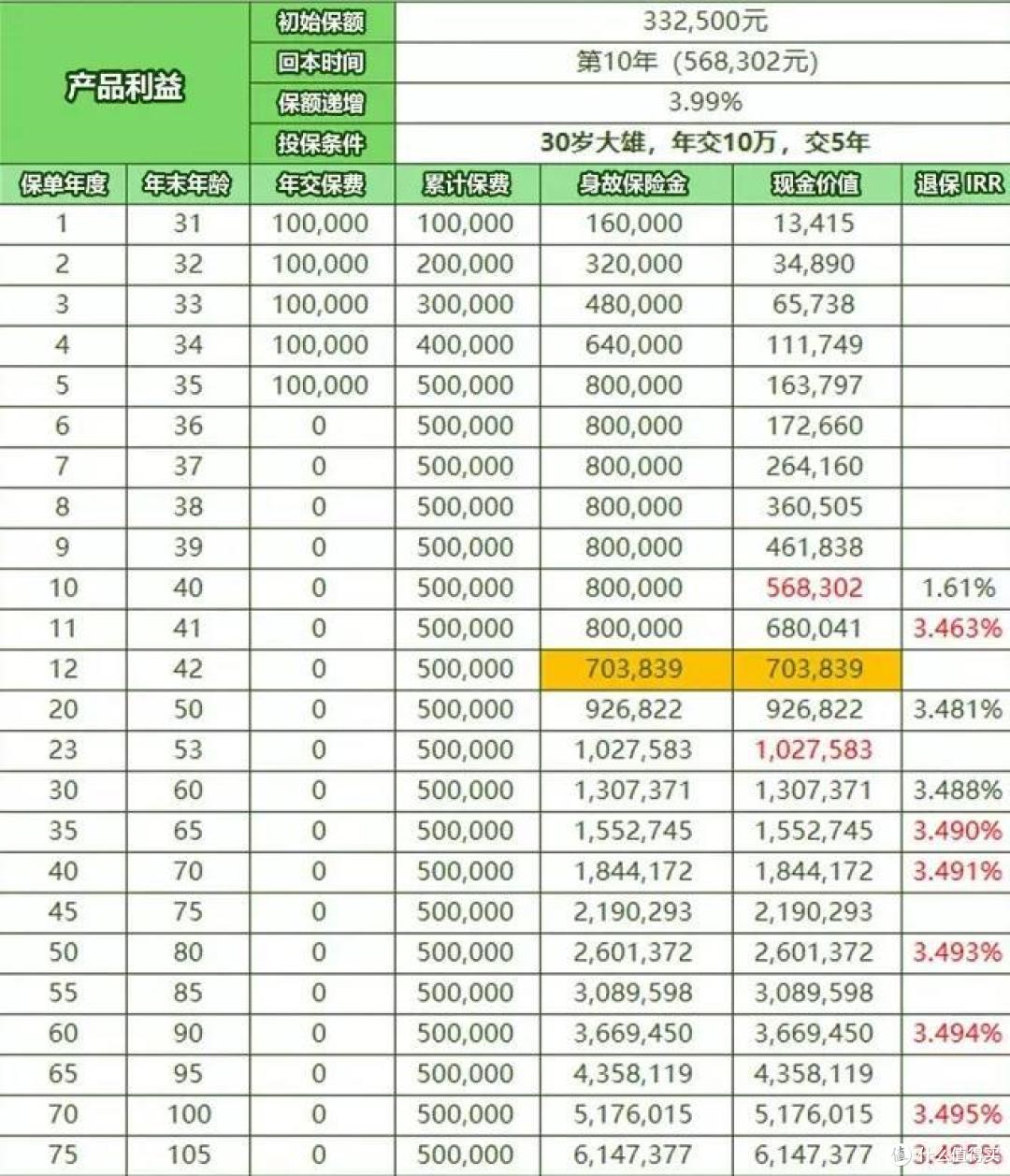

恒大万年禧增额寿,收益怎么样?

我们直接来看个案例:30岁大雄,年交10万,交5年。

恒大万年禧增额寿收益如下图:

当大雄40岁时,也就是保单第10年,现金价值超过已交保费,实现回本。

一年时间,即41岁时,现金价值秒涨了近12万!

这点真是绝了,只要你长达10年以上投资,绝对赚翻。

大雄60岁时,现金价值131万,本金翻2.6倍,IRR3.488%。

越往后,收益越逼近增额寿天花板!

70岁,现价184.4万,IRR3.491%;

80岁,现价260.1万,本金翻5.2倍,IRR3.493%;

持续到100岁,现价高达518万,本金翻13.4倍,IRR3.495%。

当然啦,不同的缴费方式以及金额,现金价值都会有所不同,减保能拿到的钱也就有点差异了。

孩子做被保人,收益率会比成人稍高一些。

那收益如此之高的恒大万年禧,

跟其他高收益增额寿对比,还有什么优势呢?

N2

货比三家,恒大万年禧增额寿,还有哪些优势?

这里,我选了几款近期很火的增额寿,

国联益利多2号,昆仑增多多3号久久版,招商仁和金盈卫,

以30岁大雄,年交10万为例。

先看收益对比。

标红的收益率,意味着几款里最高。

很明显,趸交/3/5年缴费期下,前10年收益高低排序为:益利多2号> 增多多3号久久版> 金盈卫 >万年禧。

但恒大万年禧回本后,迅速开始反超,领先第一,

IRR更是高达3.493%。

这也就意味着,你得至少准备做10年以上的投资增值计划。

虽然中途应急可使用保单贷款,

但不可退保,否则你会损失惨重。

10年交,依然是我们的王炸国联益利多2号,几乎全方位碾压其他几款。

再来看回本速度。

回本最快的是益利多2号,

其次是增多多3号久久版和金盈卫。恒大万年禧回本均为10年,不占优势。

不过,除了收益超高这个优势外,

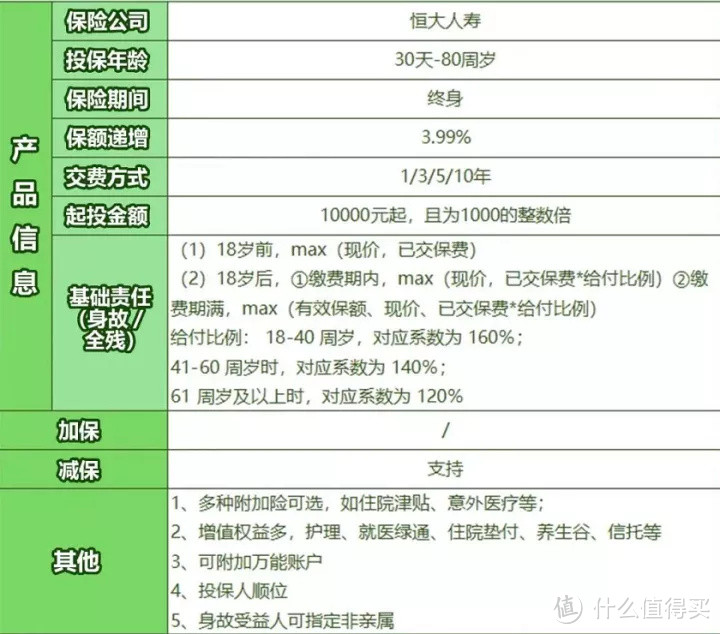

恒大万年禧增额寿在保障上的亮点也值得一提。

比如说,它的减保无限制,且人群广、投保区域广;

保单满2年就能减保,减保后保费不低于1000元就行。

并且有很多增值服务;

如就医绿通、住院垫付、视频医生等,

还可附加保底2.5%万能账户、对接养老社区、信托等等。

这些都是很不错的亮点呢。

N3

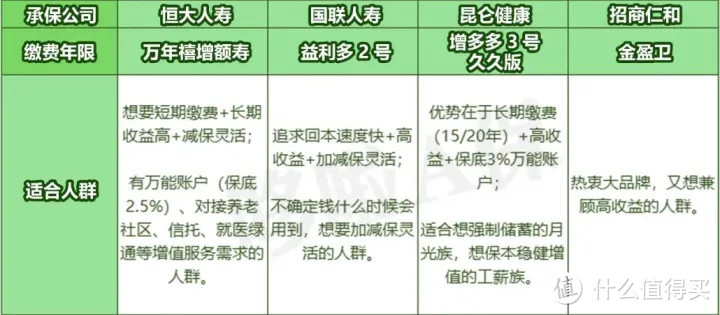

恒大万年禧增额寿PK3大高收益爆款,怎么选更赚钱?

最后给大家总结一下,怎么选更适合你!

如下图:

恒大人寿万年禧,回本之后,收益排在第一梯队!

适合短期缴费,追求长期高收益,且有万能账户、养老社区等需求的朋友。

国联益利多2号,回本速度快+高收益。

如果你打算10年期缴费存钱,那首选益利多2号。

只不过它现在投保,要到2023年1月1日生效。

但早下手,总比晚了没了强。毕竟收益太牛掰,枪打出头鸟。

昆仑增多多3号久久版,15年/20年缴费期,收益不错。

它很适合想要强制储蓄的月光族,以及想通过缓解缴费压力来储蓄增值的工薪家庭。

招商仁和金盈,应是大品牌增额寿里收益最高的仔。

如果你追求大公司,又想兼顾高收益,那首选金盈卫了。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~

吾爱吾妻

校验提示文案

豆豆十年

校验提示文案

黑眼圈

校验提示文案

旋转矢量法

校验提示文案

yusic

校验提示文案

你傻大缺啊

校验提示文案

虎king

校验提示文案

undeadleon

校验提示文案

值友17787553034

校验提示文案

King11421

校验提示文案

萧峰海棠

校验提示文案

用户昵称是什么

校验提示文案

豆豆十年

校验提示文案

用户昵称是什么

校验提示文案

吾爱吾妻

校验提示文案

萧峰海棠

校验提示文案

King11421

校验提示文案

值友17787553034

校验提示文案

虎king

校验提示文案

undeadleon

校验提示文案

yusic

校验提示文案

你傻大缺啊

校验提示文案

旋转矢量法

校验提示文案

黑眼圈

校验提示文案