8

27

特种兵存款,你越降利率我越存款!

2023-06-09 20:14:41

1点赞

0收藏

0评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

最近银行下调存款利率的事,估计大家都听说了。

给人家孩子逼的,都连夜坐高铁“偷渡”去别的城市存钱了……

PS:不知道的看☞《凌晨坐高铁去存款,有点子离谱在里面》吃瓜。

说实话,这就挺魔幻的了。

银行存款利率下调,无非就是两个目的;

一个目的是刺激消费。

银行存款这么低,就别把钱放在银行里啦,拿出票子花一花不香吗~

另一个目的就是拉动投资。

钱放在银行里不升值了,那么自然就会流向理财产品、股票基金、房地产等方向。

撇去“特种兵存款”这种个例不谈,总体数据也非常吓人。

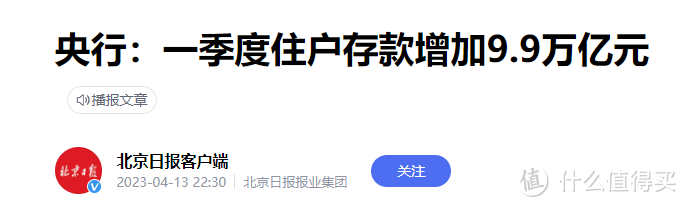

2023年仅一季度,居民存款就增加了9.9万亿👇:

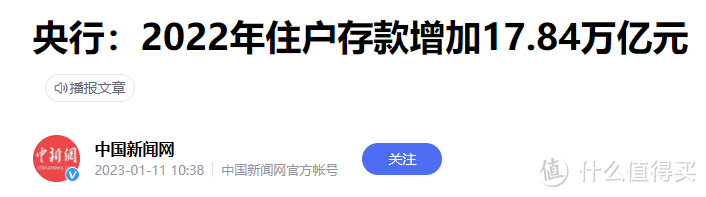

要知道去年全年居民存款,一共也才17.84万亿👇:

那时候,已经就拉响超额储蓄的警笛了。

结果到了2023年,好家伙刚过去一个季度,就干出去年全年6成的存款……

不是说好的,下调利率会刺激消费,减少存款的吗!

1.

其实,原因也挺容易猜到的。

现在这个大环境,大家刚刚穷了三年,甚至很多人都选择消费降级的时候。

突然听说银行要下调存款利率了,第一反应会是怎样的呢?

我估计没几个人是“自暴自弃”的把钱拿出来,去投资市场搏一搏,或者去潇洒的消费的吧~

大部分人想到的,都会是趁着利率还没下调,赶紧找个长期的大额存单。

从数据上也可以很直观的看出来👇:

截止2023年3月末,居民定期存款的占比为70.34%,同比去年提升了3.8%。

说直白点,现在每10个人在银行里存钱,只有3个人是活期存款,剩余7个人都是一年期以上的定存!

没办法,现在大家已经放下了“跑赢通胀,再创辉煌”的雄心壮志。

有的只是因无风险利率下调,而产生的浓浓焦虑……

说真的,不怪咱意志不坚定;

实在是市场给的“大逼斗”造成了太大的心理阴影。

2022年负收益的理财产品有3104只,占比23.29%。

而收益率在0-3%区间的理财产品有6382只,占比47.89%。

也就是说,去年市场上有接近25%的理财产品亏损,接近50%的理财产品收益在3%以内。

折腾半天,7成的投资都玩不过银行定存。

那大家能不去抢大额存单吗?

不是对收益没兴趣,而是现在的投资市场中,理财的收益和风险,确实不对等。

2.

理想中存款利率下调之后,大家存款的转移路径是:

· 存款 ☞ 理财 ☞ 消费

但实际上的路径是:

· 存款 ☞ TMD存款 ☞ 还是TMD存款

不光存款,还要5年期的大额存单!

就突出一个叛逆~

但……

不听话就得大板伺候。

我们越不把钱拿出来投资和消费,国家就越会降利率。

看看最新一期国债就知道了。

已经下调到跟存款利率差不多,没啥吸引力了。

所以说,现在的利率下调,仅仅是开始而已。

后续国家一定会不断下调存款利率,直到居民超额储蓄的情况得到缓解;

钱开始在市面上流通,利率下调的趋势才会止住……

这里就不得不提一下,保险这个倒霉蛋了。

因为保险公司的投资渠道是有限的,必须按照《保险法》在几个保守的理财渠道进行投资。

这其中就有银行存款以及国债……

这边存款利率下调的风刚开始刮起来,银保监就已经做出风险预警了。

评估利率直接从3.5%,准备降到3%。

PS:具体详情可以戳☞《预定利率真降了!咱就说至于这么快吗》。

简单来说,就是储蓄类保险的收益下降,保障类保险的保费上升。

好家伙,这下不光大额存单要靠抢,储蓄险也得靠手速了……

3.

既然官方已经放出消息,那么预定利率3.5%的产品,肯定会逐渐退出历史舞台。

最后,作为中立客观的我,还是要给大家说一下,目前保守理财渠道,如何安排比较好:

· 随时可能用的钱:扔到余额宝这种“货币基金”里面去;

· 1-3年不用的钱:考虑找个“银行的定存”,每个银行不要超过50万;

· 3-5年不用的钱:可以投到“国债”里面去,收益不错还能做贡献;

· 5-10年以上不用的钱:再考虑投保“增额寿”这类储蓄险,锁定长期接近3.5%的复利,确实非常厉害。

不过如果确实有长期的闲置资金,或者准备做养老储蓄的话,那现在就是比手速的时候了。

再磨蹭几天,真就只有3%的产品可以买了。

那30年可就差了20%的收益咯~

如果有任何疑问,可以随时来找我。

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!