8

16

80后养老至少准备300万,是真的吗?

2022-08-13 10:41:07

3点赞

16收藏

6评论

大鱼测评第809篇原创

很多想配置商业养老金的小伙伴都有这样的疑问:我到底要为养老准备多少钱合适?有一种说法是80后至少要为养老准备300万。

养老金准备是个漫长和煎熬的过程,说一些人年轻时做的很多决定都是为养老考虑也不为过,所以提前了解自己的养老资金上的需求也是非常必要的。这篇文章我们就来把这个问题量化。

算养老金,首先要想清楚5个问题!

养老金测评首先要确定一些相关参数的假定,我们假设A先生现在40岁,来测算他需要为退休准备多少养老金。测算之前我们先根据实际情况,假设一些影响养老金数值的参数值:

1. 你打算什么时候退休?

目前法定退休年龄为:男性年满60周岁,女工人年满50周岁,女干部年满55周岁。法定年龄相当于可以领取社保养老金的年龄。

当然,你也可以自己决定退休年龄,很多人也为提前退休做准备,退休年龄就预设到实际想要退休的年龄即可,理论上退休越早需要为退休准备的钱就越多,退休越晚需要准备的钱越少。我们这里按男性当前的法定退休年龄60岁算A先生的养老金。实际自己准备的养老金部分是可以调整的。

2. 你的养老金花多少年?

2022年中国人口平均寿命为78.3岁,女性平均寿命稍长,男性稍短,预期平均寿命在未来也会逐渐增长。为了计算方便,假设A先生余寿20年,即养老金至少够20年的花销。

3. 退休后每年给自己多少生活费?

退休后每年要花多少钱一定是和生活水平相关的,比如A先生每月收入2万,那他可以花1万,也可以花1万5,或者每月5000,都是合理的;如果每月收入5000,花销1万,那就不正常了。我们假设A先生退休前每月收入2万,支出分别按5000元、10000元、15000元3个不同档位进行计算,不同的支出对应着不同的物质生活质量。

4. 通货膨胀率有什么影响?

另外需要注意,现年40岁的A先生今年每月5000元生活费够花,到41岁、42岁、甚至60岁时就不够花了,因为物价水平预计是上涨的,为了维持在40岁时每月5000元的生活水平,到退休年龄60岁开始,实际每月需要的养老金肯定比5000元要多。每年支出的自然增长率可以参考消费物价指数(CPI)。

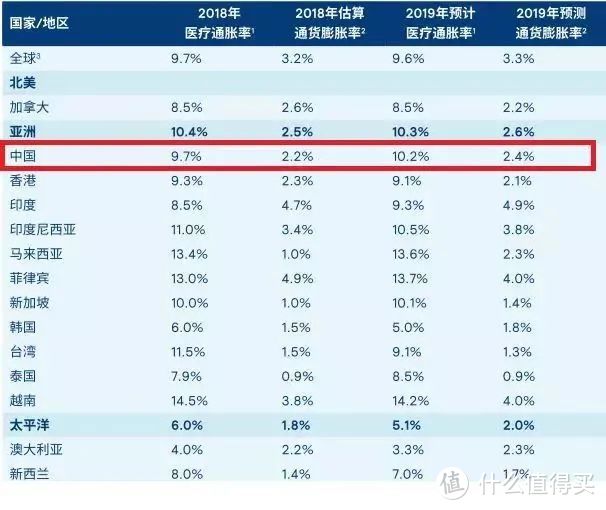

国家统计局,发布的CPI指数,近6年90%的时间维持在3%以下,只有疫情刚爆发的几个月涨幅比较大,但后面几个月又快速下降拉低平均。这里我们保守起见,假设物价水平平均每年增长3%。即养老金年支出自然增长率=CPI=3%。

注:我国CPI计算的权重包含:食品烟酒、衣着、生活用品及服务、医疗保健、交通通信、教育及文化娱乐、居住、其他用品及服务,基本涵盖生活必需品。

居住类主要包括:建房及装修材料、住房租金、自有住房、水电燃料。居民购买的住房有两个属性,既有投资属性也有消费属性,其消费属性应该在计算CPI时有所体现。CPI中居住类的自有住房包括住房估算租金,考虑到的是住房的消费属性。所以,退休后换房的需求不在养老金计算的范畴内,有置换需求可以单独成立专项资金;

另外,医疗通胀指数明显比其他项目要高,实际医疗花费因人而异,身体状况不理想的老人这项开支较高,身体好的这项通胀率为0。因此,大病支出也可以考虑单独规划,我们日常配置的重疾险和医疗险就是主要覆盖这部分。

5.投资收益率有多少?

从40岁开始准备养老金,每年留存下来的养老专项资金也有增值,依照个人的投资能力可以综合预计年化收益率,我们保守一点,按假设3%进行测算。

养老金测算

1.60岁退休时一共需要准备多少钱?

按3%的支出增长率,60岁后3%投资收益率计算

(1)40岁时每月5000元(每年6万)的生活水平:

到60岁时,一年需要:108367元

到61岁时,一年需要:111618元

……

按3%的自然增长率依此类推

60-79岁,共需要:2167340元(折现到60岁)

(2)40岁时每月10000元(每年12万)的生活水平:

到60岁时,一年需要:216733元

到61岁时,一年需要:223235元

……

按3%的自然增长率依此类推

60-79岁,共需要:4334660元(折现到60岁)

(3)40岁时每月15000元(每年18万)的生活水平:

到60岁时,一年需要:325100元

到61岁时,一年需要:334853元

……

按3%的自然增长率依此类推

60-79岁,共需要:6502000元(折现到60岁)

我们把退休需要准备多少资金做了一个量化,比如对标40岁每月5000元的生活水平,到60岁时需要为退休准备的资金是216万元,此刻每月10000元的生活水平60岁需要准备433万,每月15000元的生活水平对应的资金为650万。

当然,实际需要的养老金要受CPI和投资收益率影响,不是确定的数值。CPI越高,需要准备的资金的数额越大,投资收益率越高,实际数额越小。可以根据个人的实际情况进行调整,比如你的投资能力超强,平均年化能在几十年的时间里达到10%,那收益率就按10%测算;或者你认为未来通胀比较严重,就可以适当调高支出的自然增长率。

2.社保能提供多少钱?

看了上面的测算,有没有决定继续摆烂了,动辄几百万的资金还是挺吓人的。但实际上,这里边有一部分资金我们已经通过社保的形式被动安排了,并不是完全需要自己额外准备。

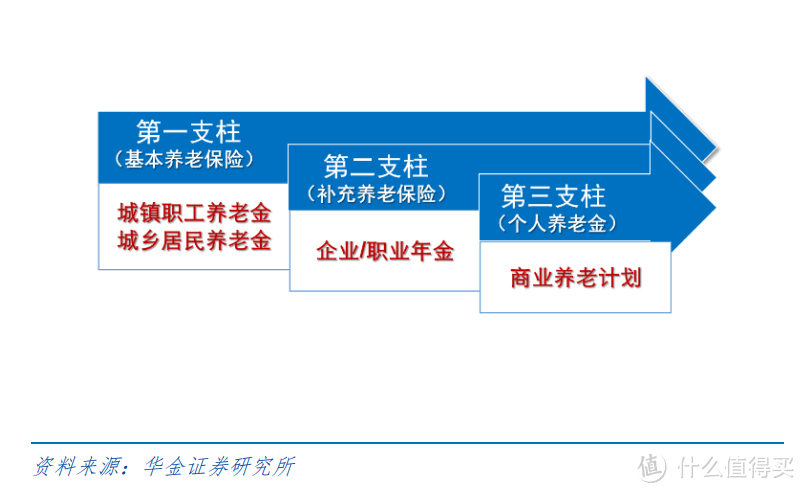

我们养老金的主要来源是有3个方面,其中社保的基本养老金,有些事业单位和国企有企业或职业年金,都可以在总资金上进行扣除。假设A先生只有基本养老金,没有企业/职业年金,这也符合大多数人的情况。

具体怎么估算基本养老金,这里给大家一个小工具:在支付宝中搜索“养老金计算器“,可以计算到60岁时实际每月能拿到多少钱。

这里也有一些假设,我按照成都市上年度的平均工资,1倍缴费系数计算的,可以根据个人情况调整。计算结果如下:

相当于60岁当年,每月能通过社保基本养老金补充9879元,一年大概是118548元。

3.需要自己准备多少钱?

对应上面的测算,社保在60岁当年提供的118548元这个数值基本和40岁时每月5000生活水平对应到60岁时需要的108367相当。

也就是说,如果A先生预期的养老生活是40岁时每月5000元的生活水平,那社保养老金基本可以覆盖掉,并不需要额外的准备;

如果对应每月10000元的生活水平,那么需要额外准备总资金额的50%左右,也就是433万*50%=217万,换个角度说也就是除社保提供的养老金外,其他支柱在60岁这一年要提供约216733-118548≈10万的养老金。

如果对应40岁时每月15000元的生活水平,则需要更多。

商业保险补充效果

我们以退休后生活水平对标40岁时10000元每月的标准为例,商业保险准备的养老金可以考虑一个参照点:60岁开始,每年社保外额外领取10万元,有两个可行方案:

方案一:通过增额终身寿险的减保实现每年领取额按3%递增,40岁开始年交8万,共15年,准备120万资金用于60-79岁之间领取,领取额基本和上面举例一致,因为增额终身寿的实际收益大于3%,60岁时现金价值为194万元,所以实际到60岁时不需要准备217万这么多的资金就可以实现等额领取。

方案二:通过养老年金实现,同样40岁开始年交8万,共15年,准备120万资金用于60-79岁之间领取,60岁开始每年等额领取109520元,领取额比方案一略少,但80岁时剩余59.8万元,并可以决定80岁后继续领取至终身。

方案一理论上可以实现领取额与支出自然增长率同步,但也存在未来减保规则变动的可能性,另外减保操作本身也不够便利;

方案二虽不能实现年领取额递增,但可以保证终身领取,对于预期寿命较长的被保人更加友好。以上方案都可以实现养老金的年投资收益率大于3%,实际也比养老金测算的案例节约了一些养老金的储备金额。

养老金测算与对自身情况的评估非常依赖,包括预期投资能力、未来物价水平、预期寿命、计划退休年龄等因素,评估越准确,测算越接近实际。

是否需要额外准备商业养老金,本质上由对退休后生活质量的预期决定,由俭入奢还是由奢入俭,或是平稳过渡,资金上做相应的安排。

商业保险在养老金安排上属于辅助工具,最大的优势是保证资金安全和按时间周期合理分配,可按个人计划选择合适的险种和产品。

End.

gecao

校验提示文案

发扬疯格

校验提示文案

是否明白

校验提示文案

fuzhourly

校验提示文案

fuzhourly

校验提示文案

是否明白

校验提示文案

发扬疯格

校验提示文案

gecao

校验提示文案