30

32

有了百万医疗,为什么还要买重疾险?

2022-08-08 13:13:45

0点赞

3收藏

0评论

经常有人混淆重疾险和百万医疗险。

百万医疗险保费低,一个30岁左右的成年人,一年几百块钱的保费,就能买到几百万的保额。

像医保不能报销的进口药、特效药,大部分百万医疗险都能报。

这些年来,很受大家追捧。

不过好多用户心中也会有这样的疑问:

既然商业医疗险不限制是什么疾病导致的治疗费用,而它的保费还比长期的重大疾病险便宜。

那是不是意味着有高额商业医疗险,就没必要买重大疾病保险呢?

这其实是大家对保险功能上的一个误读,虽然百万医疗险和重疾险都属于健康险,但是这两个险种的功能不同,无法相互替代。

百万医疗险和重疾险到底有什么区别,大家看完我下面的解读就明白了。

1.保险属性不同

百万医疗险解决的是大额医疗费用支出。

根据《2022年最新版国家医保药品目录》,目前纳入医保报销范围的药品不足2%。

除了报销范围限制,还有报销额度、报销比例等的限制。无法解决所有的医药费,这也是为什么朋友圈“众筹”不断的原因。

而百万医疗险的作用就是社保的不足,解决看不起病的问题。

而重疾险,除了能用来作为高额医疗费用保障外,还可以为被保人提供患病后的经济支持。

这里插播一下重疾险的诞生过程:

在1983年的南非,有一位名叫巴纳德的知名心脏外科医生。

有一次,他给一位妇女做了手术。手术非常成功,好好休养就能康复。

然而两年后医生却发现,这位妇女马上就要死了。因为手术后她并没休息,而是马上开始了工作。

巴纳德很生气地质问她,为什么不遵从医嘱好好休养。这位妇女回答说:我是一个单亲妈妈,有两个孩子要养,我不工作,一家人都会饿死。

这个事情对巴纳德触动很大。

他意识到,医生只能拯救生理生命,却无法挽救患者的经济生命。

而后他与南非的保险公司合作推出了世界上第一款重疾险。确诊癌症、脑中风、心脏搭桥、心梗4种疾病,满足条件就能拿到一笔赔款,弥补收入损失,让患者能够安心养病。

所以,即使有了保额充足的百万医疗险,也很有必要买重疾险:一个用来治病,一个用来弥补收入损失(不管是用来康复休养、支付家庭开支、甚至用来完成心愿环球旅行都可以)。

2.赔付方式不同

百万医疗险,它不限制病种,不管是大病小病还是意外,只要在产品的保障范围内,扣除免赔额的部分,都会按照一定的比例去报销。

▲百万医疗险可报销范围

以【医享无忧医疗险】为例

不过它是属于报销性质,需要被保人先自行筹钱治病,在治疗后,再凭票据报销,报销金额最高不能超过实际的医疗费用。

而重疾险,满足条件一次性赔付一笔约定的赔偿金(保额)。

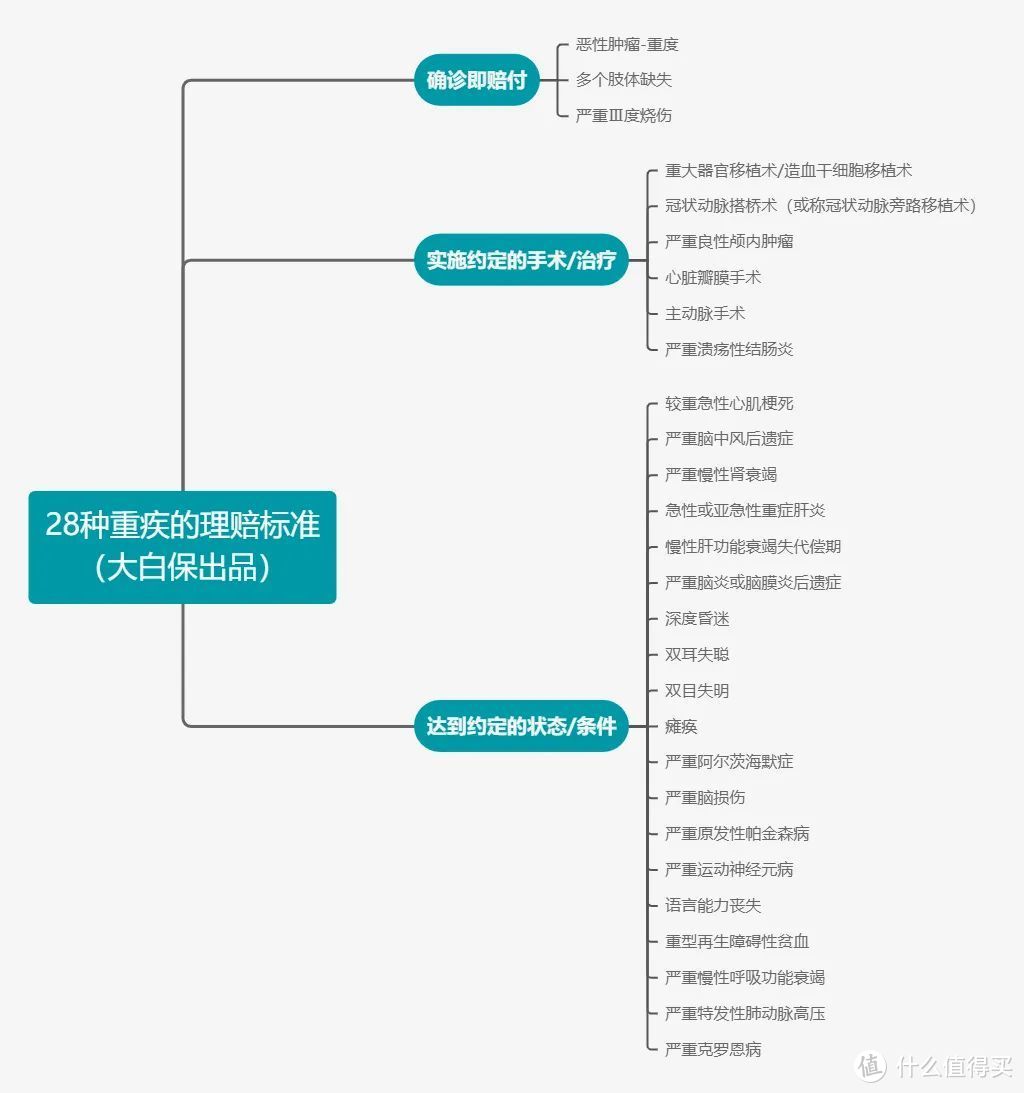

▲重疾险保障范围

以【疾走豹1号重疾险】为例

赔付标准一般有3点:

合同约定的疾病(如恶性肿瘤、急性心肌梗死等);

达到约定的疾病状态(脑中风后遗症、脑膜炎后遗症等);

实施了约定的手术(重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术等);

符合赔偿标准即可赔付,与花费的医疗费多少无关,二者理赔也不相冲突。

如果遇到像癌症这种大病,医疗险要事先在短时间内拿出十几万甚至几十万现金,还是有较大经济压力的;

有重疾险的话,将诊断证明及相关证明资料提交给保险公司,审核通过之后即可获得对应保额的保险金。

当然了,重疾险也不是万能的。

我们在上面的图片中也可以看到,重疾险保障的都是些特定的重大疾病,普通小病是不在保障范围内的

3.保障期限和费率不同

百万医疗险通常买一年保一年,保证续保较长的也就20年左右。

很可能将来到期了会面临一个困境 ——

因为年龄大了、身体健康状况变差了,或以往理赔过,而被新产品“嫌弃”,导致买不了保险。

而且虽然医疗险在年轻时购买很便宜,但它的价格是会随着年龄而增长的。

但重疾险不太容易碰到这些问题。

重疾险最长可保终身,在整个保险期内都不存在续保问题。

每年所交保费均不变,如果选了投保人或被保人豁免,发生约定疾病还可以豁免后期保费。

相当于说,医疗险只能作为中短期保障,而重疾险才是长期保障。长短结合,才能发挥最大的保障作用。

写在最后:

从上面的分析可以看出,

重疾险和百万医疗险,是性质和作用完全不同的两种保险类别。各有所长,两个险种并不冲突,都具有无法代替的功能。

在经济条件允许的情况下,建议两个都配置,保障更全面。

这样既可以保障住院的治疗费,又能保障一旦身患重疾的康复费用和停工损失费,不至于患病就让整个家庭陷入窘迫。

而具体到买哪款产品更合适,还需要根据每个人的年龄、身体状况、家庭结构、保费预算等具体分析。

希望今天的文章,对你有帮助。也欢迎分享给你身边的亲朋好友。