312

127

杀出一款卷王,叫板超级玛丽6号?神盾7号重疾险全面测评来了!

2022-08-03 15:56:23

0点赞

0收藏

0评论

最近新上线了一款重疾险,呼声挺高的。

我研究了下,确实挺不错。

性价比很高,单次赔付的价格,满足条件不用附加就能获得重疾二次保障;同时,如果首次重疾不是癌症,配合癌症二次赔,可触发二次重疾与恶性肿瘤(重度)叠加赔付。

赔付次数足、赔付比例高,叠加赔付延伸周到,说它是重疾险市场新杀出的一匹黑马也不为过。

老规矩,感兴趣的朋友,直接来问大白一对一详细了解;

想自己做做功课的,就随我一起继续往下看吧~

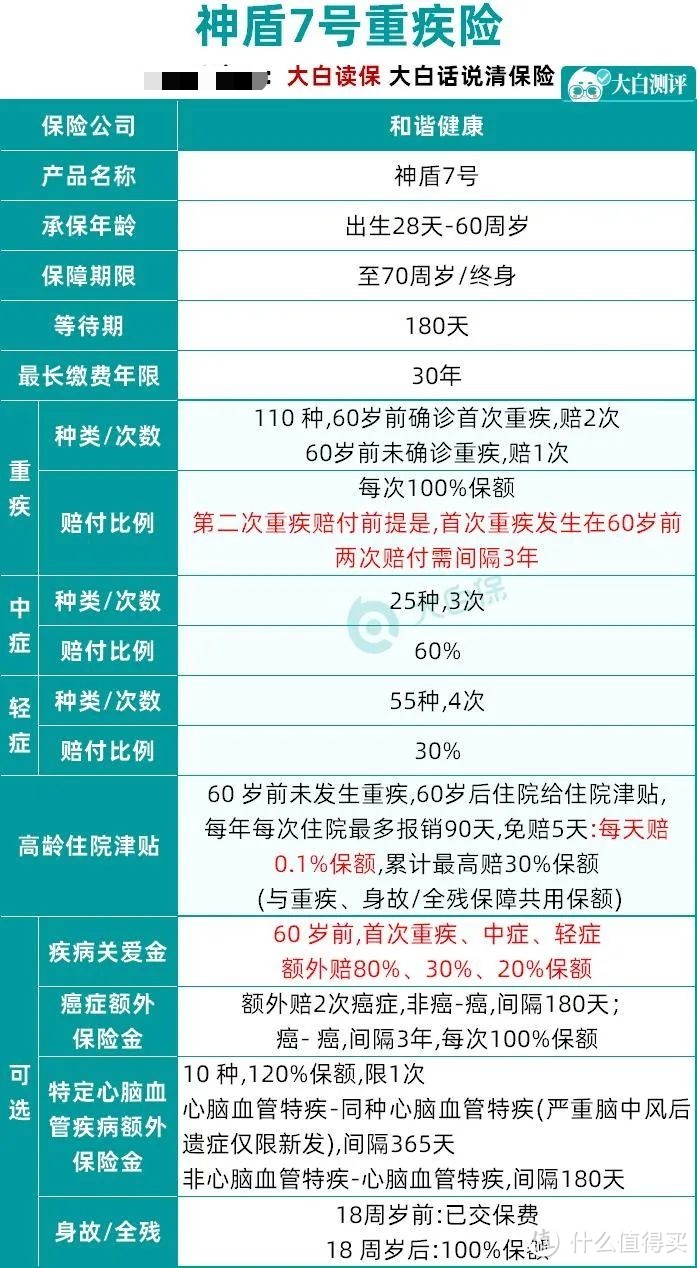

01 四大亮点

亮点一:60岁前确诊首次重疾,提供重疾二次赔

首次重疾发生在60岁前,过了3年间隔期,如果再次确诊重疾(非同种重疾),神盾7号可以再赔一次;

如果60岁前未患重疾,那么重疾理赔次数在保障期内仍为一次,不增加。

60岁前,正是人生的关键阶段,本身肩上的担子就重;

再加上,现在重疾的发病率也越来越趋向年轻化。如果确诊重疾,后续还能多一次重疾保障,多少让人安心些。

(图片来源:2021年太平洋健康理赔年报)

(图片来源:2021年太平洋健康理赔年报)

惊喜的是,

神盾7号的价格和普通单次赔付的重疾险价格没差多少。50万保额,保终身,30年交,也就是5000多块钱。

用得上就赔,用不上也不增加额外保费负担。

对于预算不是特别充足,但又希望保障长久的人群来说,真香了。

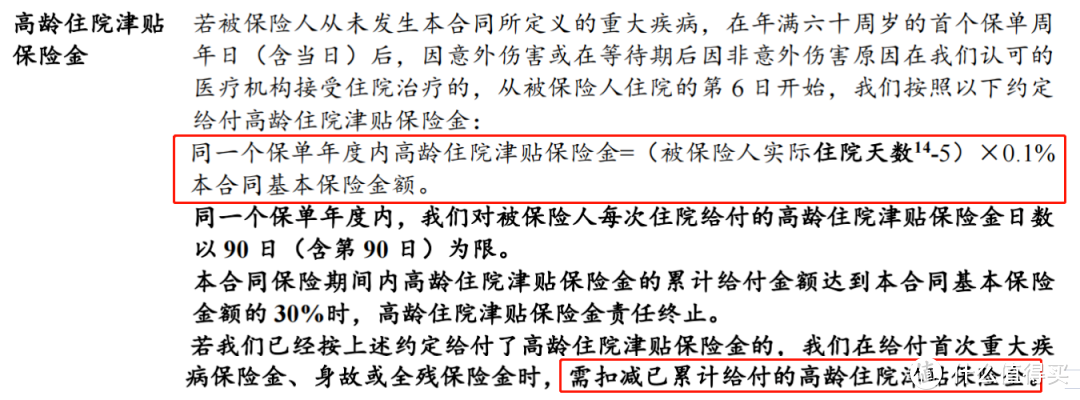

亮点二:提供高龄住院津贴保险金

60岁前没有发生过重疾,60岁后住院,符合条件可以领取住院津贴。

具体赔付规则:

前5天免赔,从第6天起每天给付0.1%的保额作为住院津贴。

如果买50万保额,除了免赔的5天,实际住院每天能拿到0.1% x 500000=500元津贴。

同一保单年度内最多给付90天,全部下来累计给付限额是30%基本保额,也就是15万。

有一点要注意:如果领过津贴,后续发生重疾理赔,或身故/全残(有附加的情况下)需要理赔,赔款需要扣除这笔钱。

相当于提前预支了。

不过人上了年纪后,难免经常要往医院跑,这项责任在某种程度上也算是提升了重疾险的使用率。让晚年看病不再成为一种负担,更不担心给儿女添麻烦。

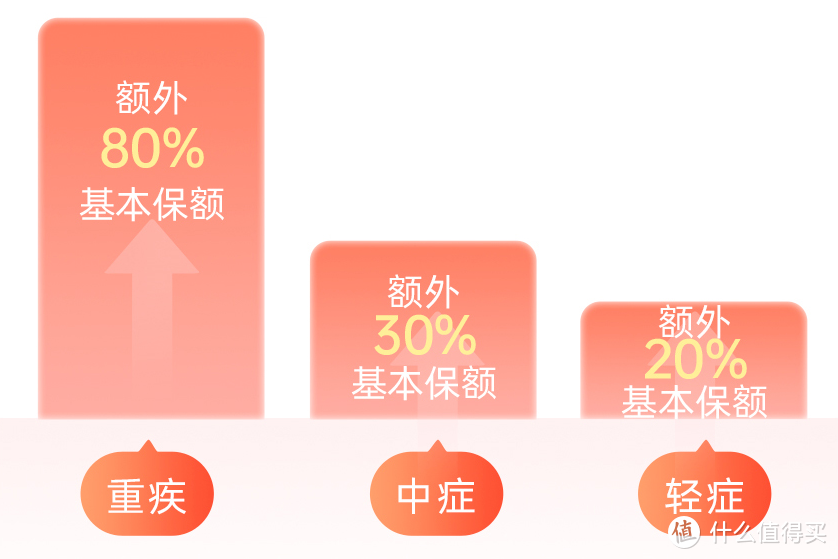

亮点三:疾病关爱金赔付比例高

针对60岁前首次确诊重疾、中症、轻症,可分别额外赔80%、30%、20%保额。

也就是说,买神盾7号附加上疾病关爱金的话,

60岁前,首次确诊轻症能赔50%基本保额;

60岁前,首次确诊中症能赔90%基本保额;

60岁前,首次确诊重症能赔180%基本保额;

这赔付力度,在重疾险市场里,算是很不错的水平了。而且重疾轻中症都有额外赔,蛮实用的。

亮点四:二次重疾与癌症多次赔可叠加赔付

举个例子,

30岁的小明,给自己投保了神盾7号,30万保额,保至终身,

保障责任选的是“基本责任+疾病关爱金+重度恶性肿瘤额外赔”,30年交费,保费是5049元/年。

小明40岁时生病就医,医生说要做心脏瓣膜手术,属于合同约定重大疾病。赔付首次重大疾病保险金30万元(100%保额)和首次重大疾病关爱保险金24万元(80%保额),共计54万元;

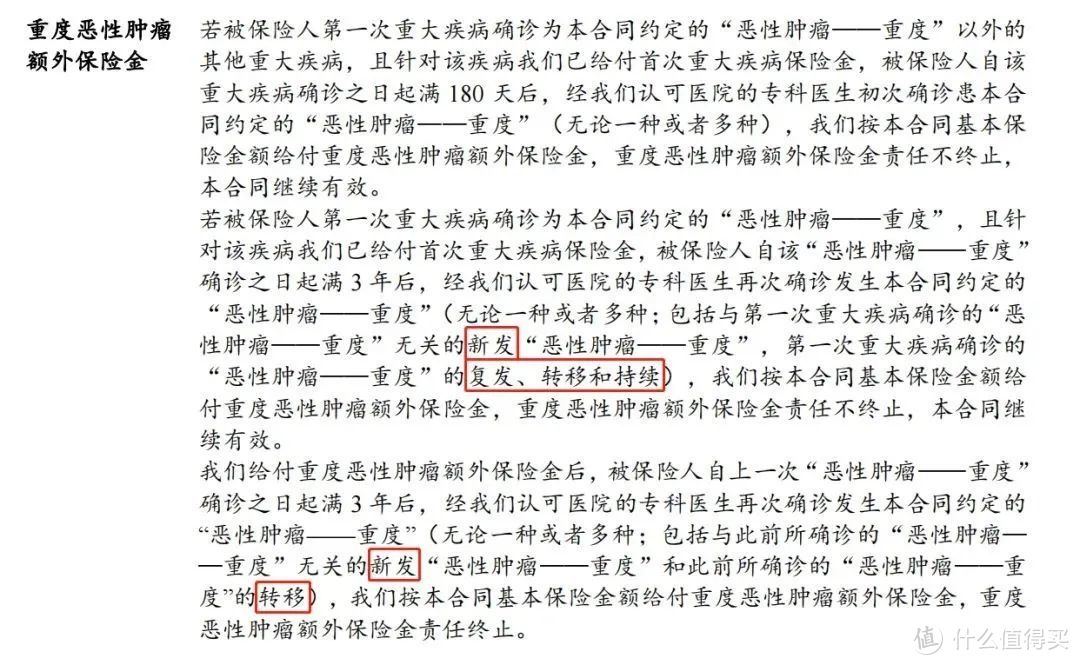

五年后,小明被确诊为恶性肿瘤-重度,属于合同约定重大疾病。赔付第2次重大疾病保险金30万元(100%保额)和重度恶性肿瘤额外保险金30万元(100%保额),共计60万元;

三年后,小明恶性肿瘤-重度发生转移,赔付第2次重度恶性肿瘤额外保险金30万元(100%保额),合同终止。

计算了下,

小明共计获赔:54万+60万+30万=144万。

牛!

恶性肿瘤高发,赔付占比基本在60%~70%往上,强有力的癌症保障,实用性很强。

02 两点不足

1.癌症的第三次赔付不保复发

神盾七号附加癌症额外赔保险金后,加上原有的重疾保障,癌症最多能赔3次。

第二次癌症,赔100%保额:

非癌→癌,180天间隔期

癌→癌,3年间隔期

第三次癌症,癌→癌,间隔3年,赔100%保额。

但是细扒条款,我发现第三次额外赔只限新发或转移,复发和持续是不赔的。

这点大家需要留意下。

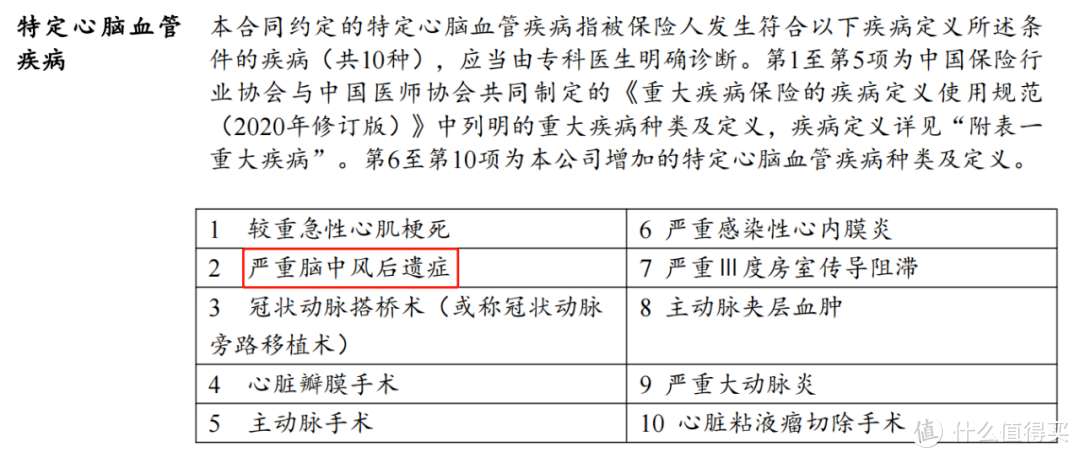

2.严重脑中风后遗症不保复发

可选责任:特定心脑血管疾病额外赔,

确诊以下这10种特定心脑血管疾病,可以额外赔1次,赔120%基本保额。

其中,如果首次确诊严重脑中风后遗症,后面复发是不赔的,额外赔仅限新发。

说实话,神盾7号的可选保障还是有些小遗憾的。而且癌症额外赔和特定心脑血管额外赔,这两项责任也只能二选一,不能同时附加。

03 产品对比

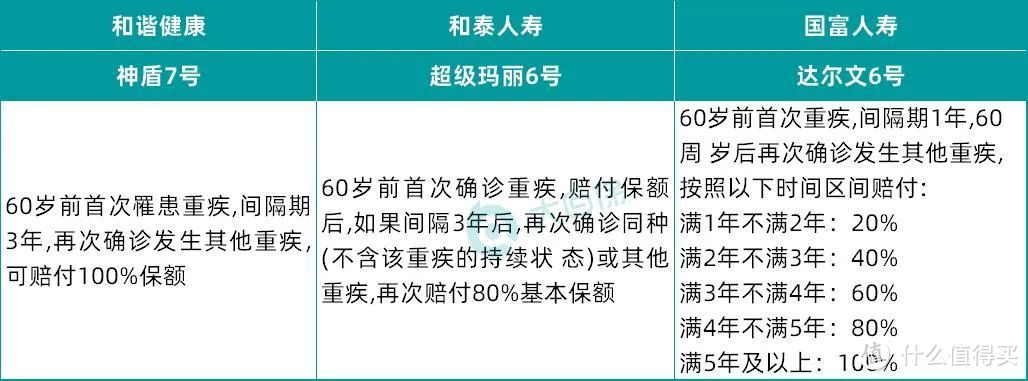

神盾7号、超级玛丽6号、达尔文6号这三款产品,

在符合要求的情况下,都可以由“单次赔付型重疾险”变身为“多次赔付型重疾险”产品,那咱们就一块对比下。

1.重疾/中症/轻症

这三款产品的重疾、中症和轻症,赔付次数和赔付比例都是行业标准化配置,没有太多讲的。

高发轻中症的覆盖情况,也都非常优秀。

2.重疾二次赔付的触发

单次赔怎么变多次?

这三款里面,

神盾7号,二次赔付比例最高。间隔期3年,确诊其他重疾,可以再赔付100%基本保额;

超级玛丽6号,二次赔付范围最广。不仅可以赔“其他重疾”,还可以赔与首次重疾的“同种重疾(不含持续状态)”;

达尔文6号,二次赔付间隔期最短。最低间隔1年就可以赔付,理赔门槛更低。

3.60岁前额外赔

三款产品都可以自由选择是否附加额外赔。

神盾7号,保障更为全面,重疾、中轻症都有额外赔,附加上额外赔,中症甚至能赔到90%的基本保额;

超级玛丽6号,赔付比例高,重疾能额外再赔100%。

4.恶性肿瘤额外赔付

神盾7号和达尔文6号的赔付形态类似,但是:

神盾7号加上首次患癌最多赔3次,第3次只赔新发和转移;

而达尔文6号是癌症赔付无次数限制,第3次开始,只赔新发和转移。

超级玛丽6号是癌症津贴形式,间隔1年持续处于恶性肿瘤状态可以进行赔付。

5.价格

三款产品的价格相差不大。

几轮PK下来,神盾7号、超级玛丽6号、达尔文6号可以说是旗鼓相当,功能相仿,各有亮点。卷到不能再卷了。

04 大白小结

总体而言,

神盾7号作为一款单次赔付重疾,性价比确实高。保障责任全面,赔付力度高,很有竞争力了。

大家可以根据自己的需求、偏好、健康情况等对号入座。自己拿不准的,可以找大白,一对一沟通

没有绝对完美的产品,适合自己的就是最好的。

(*文中产品具体保障责任以保险条款及保险合同为准)

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<