44

77

我国居民存款正式突破170万亿,人均存款超过12万元!

2026-04-15 13:37:25

0点赞

0收藏

0评论

4月13日,央行发布了2026年一季度金融统计数据报告。

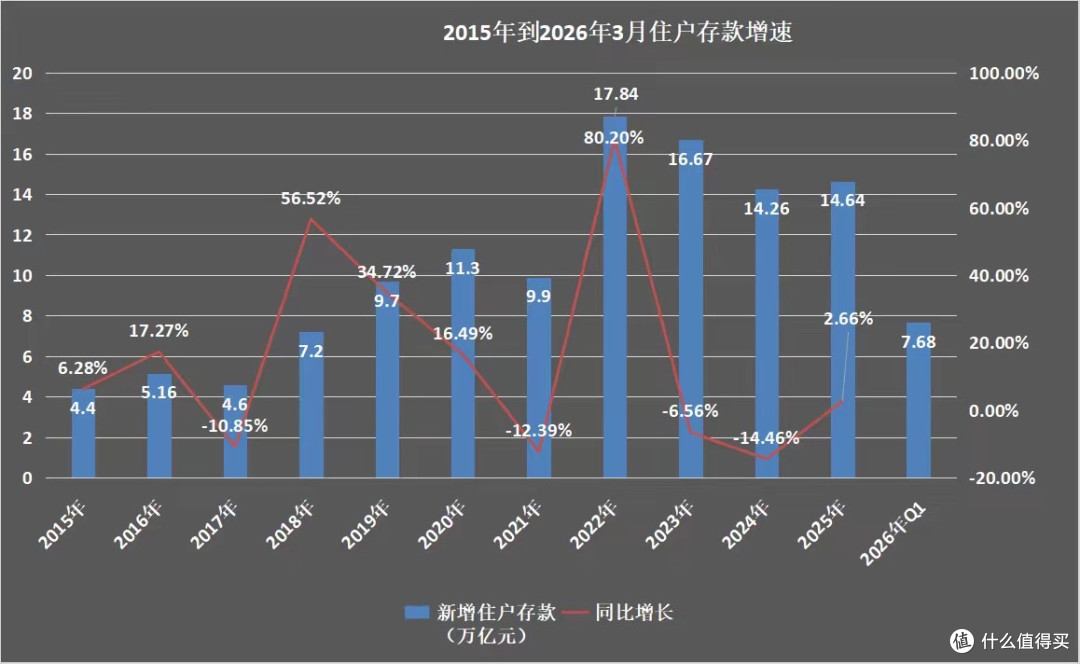

根据央行最新数据,2026年第一季度,我国人民币存款增加13.73万亿元,其中,住户存款增加7.68万亿元。

另外根据央行公布的2025年数据,2025年我国新增的住户存款是14.64万亿,截至2025年末,我国的住户存款余额已经超过166万亿元。

这意味着截至2026年第1季度末,我国住户存款余额已经超过174万亿元,正式突破170万亿元大关,按照14.1亿人口来推算,人均存款已经超过12.3万元。

从这一串数据可以看出,虽然最近几年大家都说工作不好,收入不行,但是依然掩盖不住居民存款的迅猛增长。

根据央行公布的最近几年数据,从2022年到2025年,我国每年新增的住户存款余额分别为17.84万亿元,16.67万亿元,14.26万亿元,14.64万亿元,2026年第一季度又增加了7.68万亿元。

这几年的存款增速明显要高于2021年之前的存款增速。

那为什么最近几年我国住户存款逆势增长这么猛呢?其实这里面跟房地产有着千丝万缕的关系。

如果大家认真去分析会发现,我国住户存款在2022年是一个临界分水岭。

在2021年之前,我国住户存款每年新增的余额是很少的,其中2015年为4.4万亿元,2016年为5.16万亿元,2017年为4.6万亿元,2018年为7.2万亿元,2019年为9.7万亿元,2020年为11.3万亿元,2021年为9.9万亿元。

相当于在2021年之前的十几年时间,只有2020年新增的住户存款超过10万亿,其他年份都低于10万亿。

而在2021年之前住户存款新增之所以比较慢,有一个很重要的原因是居民的存款有很大部分都是用来买房了。

但是从2022年之后,随着楼市进入深度调整周期,楼市的销售额也持续下降,从2021年到2025年,我国新建商品房销售额分别为170158.66亿元,124720.39亿元,124720.39亿元,96750.33亿元,83937亿元。

相当于5年时间,商品房销售额减少了80,000亿以上,缩水幅度超过50%。

除了新建商品房销售额明显缩水之外,二手房的销售额降幅也很明显,这导致大量的资金跳出楼市。

跳出楼市的这些资金没有更好的去向,其中很多资金都沉淀在银行,所以导致银行当中的住户存款持续飙升。

而且有一个很奇怪的现象,就算存款利率持续下降,依然挡不住大家存款的热情。

比如之前就有一些机构预测,2026年预计到期的定期存款大约在50万亿到70万亿之间,当时有很多人都预测2026年会有非常明显的存款搬家,这背后主要原因是银行当前的存款利率实在太低了。

根据目前各大银行公布的官方挂牌利率,国有六大行官方挂牌利率已经低于1.3%,银行的官方挂牌利率也普遍低于1.5%,还有一些小银行存款利率虽然相对偏高,但目前市场上真正能够给到1.8%以上利率的银行已经少之又少,这个利率甚至都跑不赢通胀。

也正因为银行利率持续走低,所以很多人都预测用户定期存款到期之后会选择“搬家”,对此很多人都一度担心银行会面临很大的揽储压力。

然而从2026年第一季度的实际表现来看,大家的担心其实是多余的。

就算银行存款利率持续走低,依然挡不住大家城管的热情, 虽然2026年第一季度新增的住户存款余额只有7.68万亿,比2025年第一季度的9.9万亿少了接近1.3万亿,但减少的幅度并没有那么明显,这说明银行的存款搬家现象并没有那么夸张,定期存款到期后依然选择放在银行。

而很多定期存款到期之后之所以这么“老实”,还其实暗藏着两个原因。

第1个是目前存款依然是最有保障的投资。

存款保本保息,而且50万之内受到《存款保险条例》的保护,这是目前市场上最安全的投资产品,只要大家通过正规的渠道去办理,基本上不会出现损失,而且能够获得多少利息从大家存入的那天就可以清晰地算出来,大家不用有任何担心。

存款的这种安全性,对于那些风险偏好比较低的人来说是非常友好的。

第2个是存款人群当中很大一部分是老年人。

在银行众多定期总额当中,其实有很大一部分都是由老年人贡献的,这些老年人的存款有一部分是一辈子积累下来的积蓄,还有一部分是养老金,这跟他们晚年的生活息息相关。

这就注定了老年人对风险的态度比较谨慎的,很多人都不敢投资那些风险理财产品。所以即便银行存款利率再低,他们也更愿意把钱放在银行,就图个安心。

相对于这些老年人而言,目前年轻人的存款就相对比较少,很多年轻人基本上没有存款,更多的都是负债。

这也是为什么目前我国人均存款已经超过12万元,但是很多年轻人却没有任何感觉的原因。