17

21

到底有没有必要给孩子买教育金吗?

2021-02-14 23:52:06

0点赞

2收藏

0评论

攒下压岁金,是存教育金的开始。

最近到年关,很多宝妈咨询兔保保,怎么给孩子买教育金以及要不要给孩子买教育金。

那今天我们就着重讲一下教育金的内容。

首先了解一下,

什么是教育金?

教育金,主要目的是为孩子准备教育基金,使得孩子在不同的成长阶段,能拥有相应的资金支持。目前市场上销售的教育金保险,除了提供高中和大学几个时期的教育金以外,有的产品还包括了参加工作以后的创业基金,婚嫁基金,甚至还有退休之后的养老基金等等。

教育金保险的类型有哪些呢?

教育金保险从保障期限来看,主要分为终身型和定期型。

定期型教育金一般属于真正的“专款专用”型的专属教育金产品。也就是说,在保险金的返还上,完全是针对少儿的教育阶段而定,尤其会在孩子进入高中、 大学两个重要时间节点,开始每年返还资金,到孩子大学毕业或创业阶段再一次性返还一笔费用,以帮助孩子在每一个教育的重要阶段,都能获得一笔稳定的资金支持。

而终身型教育金通常会考虑到一个人一生的变化,一般是几年一返还,关爱孩子的一生,孩子小的时候可以用做教育金,年老时可以转换为养老金,保障一生,覆盖孩子一生的经历和情况,更像是为人父母给孩子的一个陪伴一生的礼物。(当然我们后面会根据不同客户的需求,来细讲不同的产品类型。)

为什么一定要买教育金保险?

或者说为什么一定要用保险的形式作为教育金?

第一,“四脚吞金兽”太烧钱了。

对于这个观点,大家肯定都是认同的。现在孩子一出生就是一部行走的碎钞机或者叫四脚吞金兽。

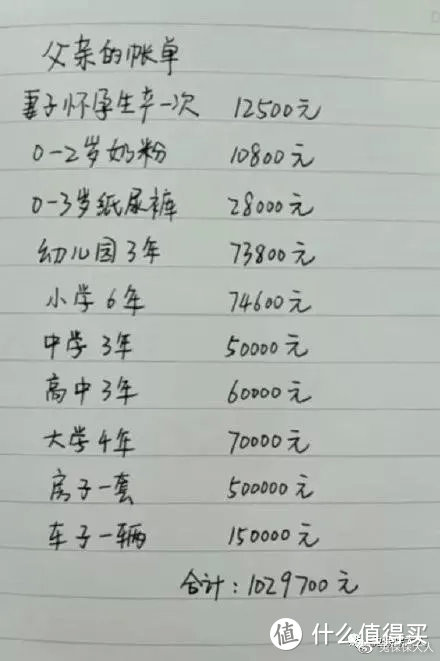

之前上海社会科学院发布了一份育儿调查报告。报告显示上海静安区平均每个家庭,从孩子出生到初中毕业,总投入接近84万元,其中教育投入为51万元。这里还不包括高中费用,大学费用。

但是报告一出,很多家长持的质疑的很多:“怎么可能!孩子还没出生就已经花了2万了!”

有网友做过一个大致的统计,从孩子出生到成人完成学业,保守估计约花费100万,这还只是保守估计。

第二,父母和孩子人生轨迹的不同走向

打个比方,我们以单胎家庭举例(双胎是double)。

家长是在30岁生的小孩,这个时候,宝宝是0岁。

宝宝18岁的时候,面临上大学,大学教育费用是一块很大费用支出,而此时家长48岁;这个时候的接近50岁的我们赚钱能力与孩子花钱的能力是成反比的。

当宝宝25岁结婚或者创业的时候,可能面临买房买车,婚嫁金等一笔必须要支出的费用时,父母55岁左右,女性大部分退休,我们身体和思想都已经开始老化。

当宝宝30岁的时候,父母已经60岁左右的时候,男女都已经退休了。这个时候我们是依靠养老金在维持生活,如果孩子的创业或者家庭需要物质支持,恐怕已经心有余而力不足。

而孩子的教育,婚嫁是一定会发生的事情,所以提前规划,既是给孩子规划一份梦想的物质支持,也是提前给我们的一定会发生的支出未雨绸缪。

第三,专款专用,抵御风险

人生有很多风险,疾病,意外或者人力风险,公司倒闭,被辞退等等。

其实买教育金是父母为了能够在人生变化不定的情况下,为孩子的学习教育提供一个经济保障。

目标手段不同,不管是哪一种期待,都需要花钱的,孩子上学的钱,更是一定要花的。准备这笔钱的方式有许多种,可以是保险、储蓄、基金、房产等等。关键在于自己有没有规划,在特定的时间有一笔特定的资金用于孩子的教育。

但用保险来做教育金,有着天然的优势,长期或者终身锁定利率,专款专用,同时有保障作用,有些产品可以加豁免,转移父母的风险,豁免保费,不影响孩子的教育金储备。

所以,作为教育金保险,分散或者转移父母作为投资人,对于孩子教育的投资的风险。不因为父母的意外或者疾病,而影响父母对于孩子教育金积累的风险。

所以,教育金保险就像是一个成长规划师和设计师,帮家长为孩子建立一份长期教育保障计划,让小学、中学、大学甚至深造,创业,婚嫁等每个阶段都有足够的经济实力支撑和保证孩子顺利成长。因此,教育金保险是非常有必要购买的。

当然,到底如何购买教育金,每个家庭的教育观念不同,经济状况也不同,所以会有不同的教育规划,购买的成本也就不一样。