8

8

2019,未来房价大趋势何去何从?

2019-09-23 19:07:35

6点赞

22收藏

9评论

先说个题外话。

我一个宁波的朋友,作为刚需一族,最近买了房。 在买房前我劝他最重要的要素是 “必须选个一二手房价倒挂的楼盘”。

没想到第一次就抢到了。 他现在的房产浮盈超过了100万,怎么算的?

首先是当初买的时候,房价就比周边要便宜了20%,这部分是倒挂折价,外加当时他所在的地区恰好在造一个跨海大桥,桥一通两边开车只需要10分钟不到,但差价却接近1万/平,显然不符合常理,果不其然,最近一年这个楼盘涨了25%。

所以倒挂的折价加上房价的上涨,一年就浮盈100多万了。

当然这只是账面浮盈,考虑上两年的限售,而且这只是自住,所以也就看着乐呵乐呵而已。

我统计了一下数据,发现全国很多楼盘都有严重的倒挂现象,尤其以“新一线”城市为主,比如武汉、成都、宁波、杭州、厦门、重庆等,这些地区可以重点关注一下。

这里面有不少楼盘少则20%,多则40%-50%,如果能买到倒挂20%以上的楼盘,那你也不用太慌了,至少楼市崩了,还有个安全垫在。

回归正题,其实我说的这个上涨的例子实属少见。

今年如果从全国范围来看,房价大体是七亏二平一赚的水平,其中下跌主要以三四线城市和部分一线城市为主,上涨的则集中在少数二线城市上。

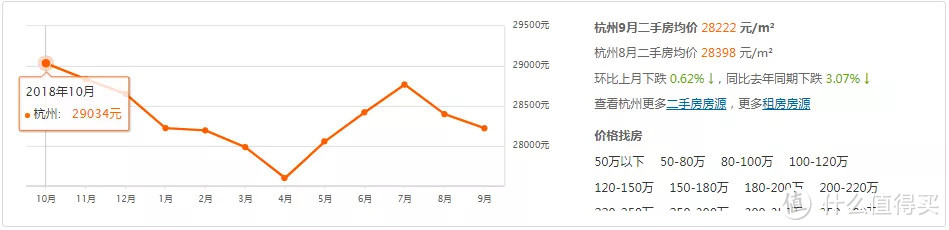

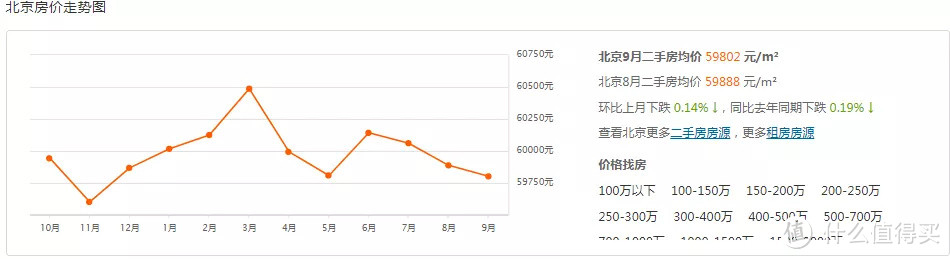

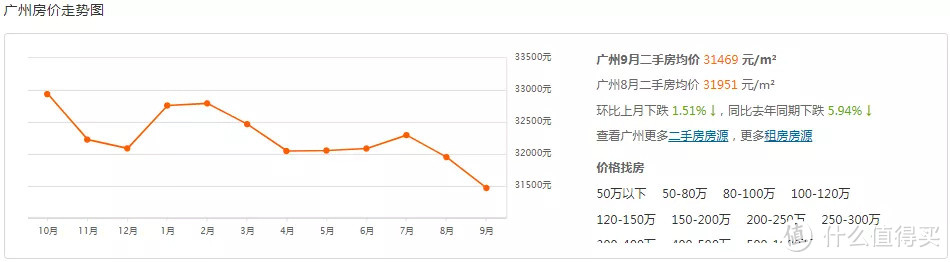

数据来源:安居客

例如北京、上海的房价基本都是卧倒不动,而广州和杭州甚至下跌超过了3%。

全国大趋势的房价触底回落,与我年初的判断基本一致,我的观点依然是,未来十年投资房子,大环境会极其恶劣。

先解释下为什么过去北上广深的房价能涨那么多。

原因很简单,货币超发。

打个比方,张三存10万给银行A,银行A上交1万(10%)的准备金给央行,9万放贷给李四买房;李四存9万给银行B,B再上交9千给央行,B再放贷8.1万给王五买房...

这么一直周而复始,如果准备金率是10%,那么10万就可以创造10+9+8.1+7.2+....一共100万的货币。

所以货币超发,导致房价上涨,房价上涨,又更进一步促进货币超发。

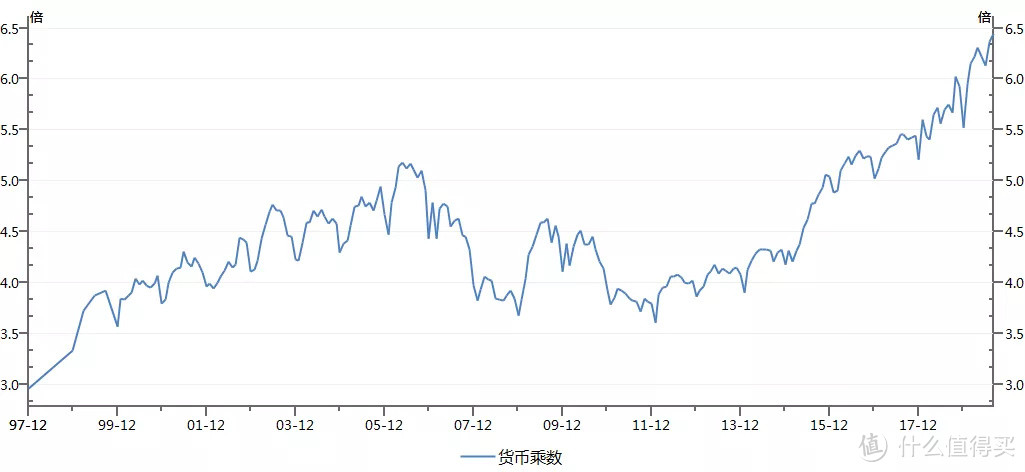

你每次买房,都参与了印钞的行为,而只要市场上有10万的基础货币,如果银行的存款准备金率是10%,那么货币乘数就是准备金率的倒数也就是10倍,理论上最终可以创造100万的信用货币。

然而现实并没有那么简单,因为可能王五兜里会揣一些现金,银行B没有把钱全部贷出去,而是保留了一些储备,这些都会导致货币传导不充分,因此实际的货币乘数肯定比理论乘数要低的多。

比如中国目前大型商业银行的准备金率是13%,中小型银行的准备金率是11%,理论货币乘数也就是在8倍左右,但是实际上货币乘数是6.37,虽然低于理论货币乘数,但现在也已经创下历史新高了。

数据来源:wind

货币乘数不断走高,本质上就归功于央行不断降准,过去八年来,中国把大型金融机构的存款准备金率从21.5%降到了13%,准备金率的下降,直接让货币乘数暴增,市场的货币供应(M2)迅速增加,因此更多人有钱去买房子了,这就是房价暴涨的根本原因。

各地ZF在这几年很舒服,因为房价上涨,于是地更好卖了,政绩就越来越好了。

数据来源:wind

所以是什么在支撑着过去十几年房价的持续上涨?

本质上是有足够的信贷支持,才能涌入房地产,把房产的价格抬到那么高的位置。

那么背后谁是幕后推手?

ZF和中央银行

ZF负责拉高地价,央行负责放水,双重刺激,房价就蹭蹭蹭的往上涨了。

但这里有一个问题,现在的广义货币量是过去十年的3.3倍,是过去二十年的16.8倍,M2每年增速几乎都超过10%,这超发的货币都去哪了,为什么中国的CPI还能维持在2%以内,并且没有引发恶性通胀?

其实货币发多了,总有物价要涨,但并不一定是所有物品价格都涨,只有供不应求的商品才会涨,或者说人为制造供应不足的资产才会上涨。

像90年代早期中国曾经有过两次恶性通胀,当时CPI最高达到了20%,是因为当时粮食产量有限,人们没有足够的投资渠道,因此钱贬值地厉害,自然而然会想着去囤积粮食。

但随着人们吃饱喝暖,开始追求更大的房子,因此人均居住面积越来越大。

大家对物价上涨没什么感觉,但是却明显感觉房价在飙涨,恰好CPI又没有衡量房价变化。

为什么中国的房地产过去这么多年租售比一直低于2%,收益这么低,随便买个国债收益就完爆房地产了吧?

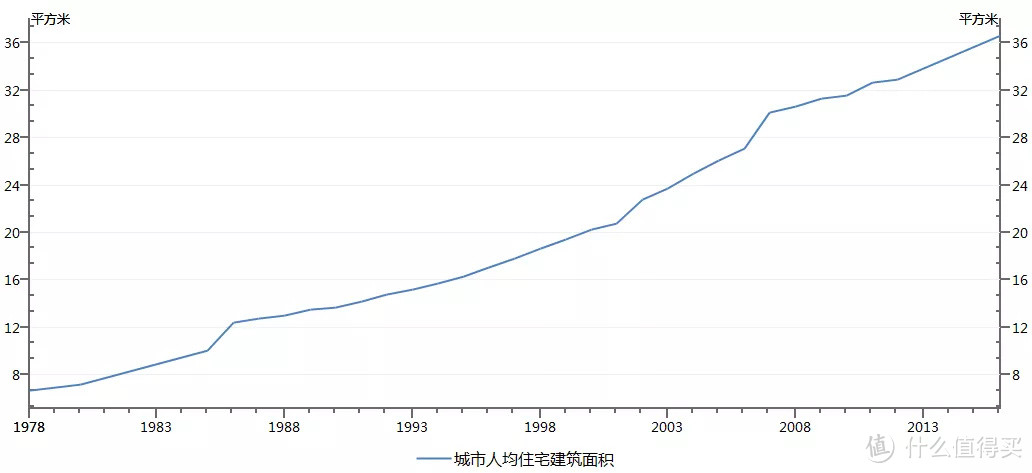

原因就在于中国人买房压根不是用来住的,现在中国的人均住房面积都已经高达39平了,这个数据甚至已经排到了世界第九,远高于西班牙、俄罗斯、新加坡、土耳其等其他国家,和荷兰和芬兰差不多。

2000年的时候我们还只有20平的人均居住面积,香港人均居住面积现在都只有14平,你说大家要那么大面积干嘛?

因为觉得它会涨啊,和当时的日本、美国不是一样吗?

数据来源:wind

那么什么时候房价会崩盘?

投资客开始关注房子的出租回报率的时候。

美国用次贷危机的教训才明白了买房还是得看看出租回报率这个指标的,为什么国内大家没有感受?

因为房地产的周期太长了,而且国内从来没有正经像样地崩盘过一次,所以大家没有感觉,正是因为周期长,所以我们都很麻木。

但当房产真正迎来危机,届时就是血洗人民财富的时候。

我的一个房地产行业朋友告诉我,最近几年刚需买房的人特别多,反而投资房产的人越来越少了。

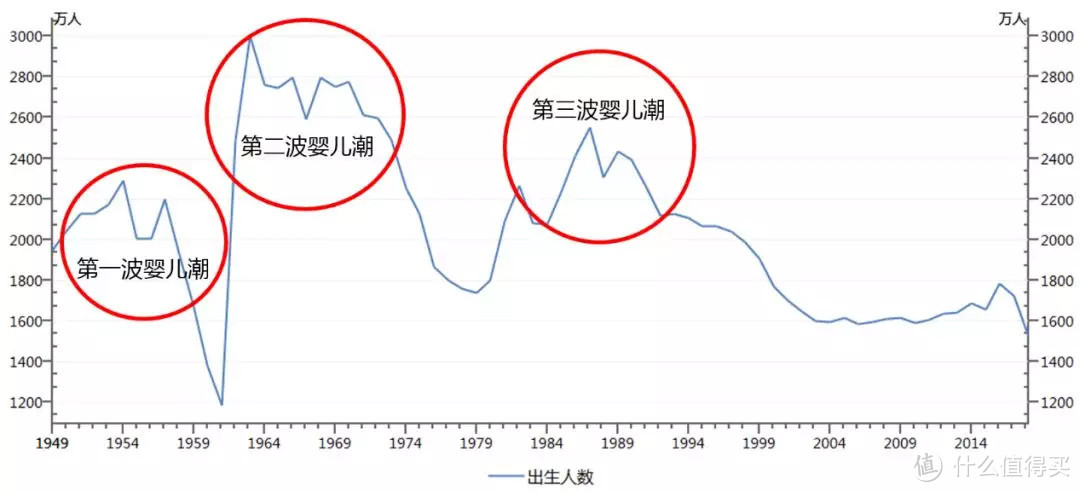

很好理解,因为现在是第三波婴儿潮集中买房置业的时间。

这里科普下,中国历史上一共有三波婴儿潮,第一波是1949年-1957年,第二波是1964-1970年,第三波是1986-1993年,这三波都是人口高出生率的阶段。

数据来源:wind

第三波婴儿潮就是现在25-34岁的人群,目前这波正集中处在刚需买房的阶段,如上图,待这一波婴儿潮过去之后,中国的新出生人口将出现悬崖式坍塌,年出生人数从2400万人骤降至1600万左右。

根据统计局的抽样数据显示,目前25-34岁的人口占比是16.6%,15-24岁的人口抽样数据占比是11.6%,这意味着现在的刚需买房一族十年后将减少30%。

房价取决于供需的平衡,未来房子需求必将缩减,而供应上则只增不减。

根据国家统计局公布的死亡率显示目前为0.713%,按照全国14亿人计算,每年约有1000万左右的人口死亡,这些人持有的二手房随后大概率会流入到二手市场,提供房屋供应。

目前25-34岁年龄段每年的刚需置业人口是2400万左右,扣掉1000万人口死亡的存量释放,净需求是1200万;而未来十年每年新增的25-34岁刚需置业年人口是1600万,扣掉1000万,也就是年净需求增长是600万。

因此十年内净年增需求人数将从1200万腰斩到600万。

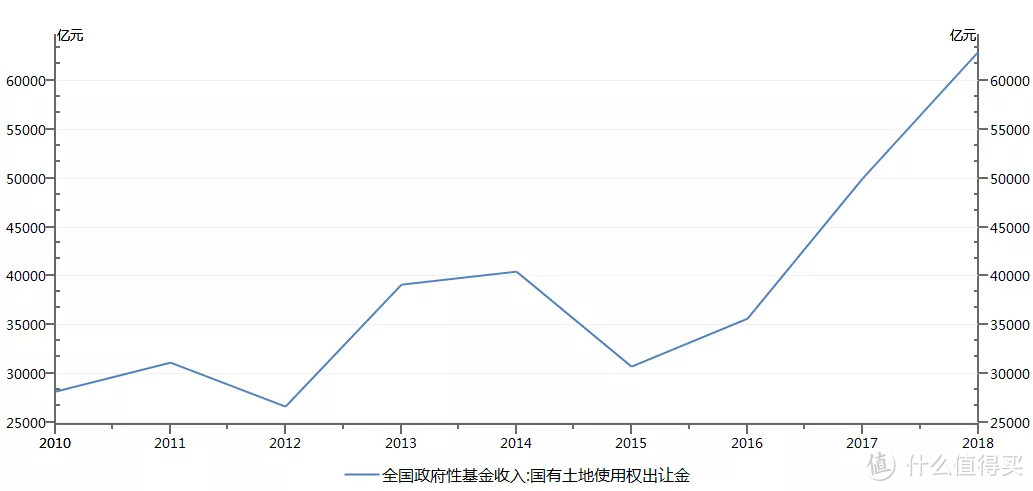

新房这块,由于土地挂钩财政的模式,因此土地供应大概率是稳步增长的,2018年的国有土地出让金相比17年要高出20%,18年拍的土地会转化成20年的新房,拍出了更多的土地,新房的供应自然也不会减少。

现在新房难抢是因为ZF大搞限价,造成人为的供不应求,但如果把新房的价格按照真实二手房市场去计量,供求其实并不是那么短缺。

这里你会问,净需求不还是在增加的吗,按理房价也会涨呀?

确实如此,如果供大于求房价就会稳定上涨,问题是杠杆投资客是一个不稳定因素,在净需求减半的情况下,资产的收益表现必定不如预期,而杠杆投资客本身就是动用高利率去投资,一旦资产收益率低于7%,就撑不住了,届时投资客可能就将迎来爆仓。

因此长远来看,市场供需关系必将会扭转,唯一不确定的是房价到底会是横盘稳着陆还是崩盘硬着陆的问题。

如果真的和老美一样来一波硬着陆,到时候可能就如马云说的一样“中国的房价如葱了”

所以中国这步棋,很关键,得万分谨慎才行。

为了避免这种事情发生,我们有没有什么应对措施?

唯一办法就是:

持有一线城市的核心圈内资产。

为什么得出这个结论?

因为从欧美日韩各大主流国家都已经验证了这个数据,根据泽平宏观的报告显示,过去五十年,英国伦敦,日本东京,美国纽约,法国巴黎,涨幅都比国家的平均房价涨幅高得多。

虽然人口老龄化是大趋势,但是一线城市可以通过不断吸引年轻人才来买房置业,因此一线城市房产是少数在逆周期环境下可以做到稳健增值的房产。

所以未来做房产配置,北上广深依然是首选。

除此之外,还有一些正在高速发展的二线城市,也可以形成城市群效应和资本集聚,比如杭州、成都、武汉、重庆、南京、苏州等等,此为次选。

还有很重要的一点长期来看,圈内要好于圈外。指的就是市中心的房价,往往比郊区涨的好,这在全世界普遍通用。

比如英国的伦敦也分内伦敦和外伦敦,内敦伦相当于我们北京三环以内,外伦敦就相当于三环之外,内伦敦过去25年涨了6.4倍,而外伦敦则只涨4.8倍。

所以大家看中国房价也是一样,过去二十年涨的最好的就是北京三环以内的房产。

而前几年那些三、四线城市房价暴涨,可千万别认为还有什么投资机会,因为那压根就不是因为人口流入导致的上涨,而是棚改拆出来,拆迁户炒起来的。

未来这种城市受老龄化影响最深,因为它们不仅不能实现年轻人才引入,反而还要持续被一二线城市群抽血,导致供需进一步失衡,房产荒置。

未来三四线城市该几千依旧会是几千,不要有太多指望。

再说说未来房价如果真的下跌,是个什么样子。

前面我说过,房地产上涨,其实就像一个印钞机一样源源不断的给中国制造货币,但如果房价开始下跌,那么就是一个碎纸机,毁灭货币。

由于m2并不是手头上的真钱,而是银行账户里的虚拟资产,一旦房价无法持续上涨,第一波杠杆投资客将开始甩货,房价开始下跌,紧接着通过房屋二次抵押贷款投资房产的杠杆投资客会被银行抽贷,这时将引起踩踏,投资客大量爆仓,连环爆仓效应之下会迅速消灭市场上所有杠杆投资客,紧接着开始波及银行。

而届时由于银行坏账过多,将会有银行率先撑不住破产,天量m2变成坏账就此蒸发。

房价下跌,m2的蒸发,导致所有人的账面财富迅速缩水,破产的破产,失业的失业,消费也萎靡,届时就是一片大萧条景象。

当然政府或许能妥善解决这些问题,比如通过印钞来化解银行的坏账,通过进一步限售来锁住流动性等等,但届时摇摇欲坠的人民币汇率又可能稳不住了,因此这也是个两难的抉择。

总的来说,五年以上长周期投资房地产行业,整体形势非常不乐观。

房地产泡沫的出清,将是未来10年内我们要经历最大的一道劫难,如何平稳的化解泡沫,将是ZF为将来最重要克服的难关。

因此持有多套房产的投资客,未来五年是最后的下车时机了,且投且珍惜。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“思哲与创富”,微信搜索“sizheyuchuangfu”。

想不到嗳

校验提示文案

HarryQin

校验提示文案

仗剑走天涯o0

校验提示文案

值友4894462209

校验提示文案

值友4894462209

校验提示文案

石在人

校验提示文案

石在人

校验提示文案

值友4894462209

校验提示文案

值友4894462209

校验提示文案

仗剑走天涯o0

校验提示文案

HarryQin

校验提示文案

想不到嗳

校验提示文案