312

127

案例说险:36岁男子骑摩托遇车祸致10级伤残,为何意外险遭拒赔?

2019-09-20 14:21:32

0点赞

0收藏

0评论

近些年网上购物的流行,大大便利了人们的生活,互联网保险也随之兴起,很多人为方便省事,选择在网上买保险,今天讲述的是36岁男子在网上买保险,遭遇车祸后遭遇拒赔的案例,讲述下互联网保险购买需要注意哪些问题,方便后续理赔!

01

真实案例

36岁的赵先生是一名户外骑行爱好者,其妻子杜女士在网上为赵先生购买了一份“境内个人短期旅游意外险”。5天后,赵先生驾驶摩托车因闯红灯,与张某驾驶的轿车相撞,造成赵先生左股骨粉碎性骨折,构成10级伤残,交警事故认定,赵先生负有主要责任,张某负有次要责任。

张某购买车险的保险公司,依据事故责任和保险约定,赔付赵先生8万元。

事后,赵先生向购买意外险的保险公司报案,并申请理赔,得到保险公司拒赔的决定,理由是:赵先生未在规定时间申请新的摩托车驾驶证,符合条款中的免责,因此不予赔付

02

案例分析

根据保险免责条款:被保险人酒后驾车、无有效驾驶证或驾驶无有效行驶证的机动车期间,保险人不承担给付保险金的责任

该段文字表述清楚,方便理解,并没有歧义,而赵先生驾驶证与驾驶车辆不符,属于免责条款中无有效驾驶证的情况,保险公司不应承担赔付责任。

但是,赵先生在互联网购买的保险,保险公司未有以网页、音频、视频等形式对免责条款进行提示和明确说明,且保险公司无法举证自己已经尽到提示的义务,因此,判定保险公司承担此次事件理赔

03

案例说险

(1) 互联网保险靠谱吗?

互联网保险只是一种保险销售渠道,与银行、保险经纪公司、保险代理人等销售方式,只是渠道不同,签订的仍然是与保险公司的合同,同属保险公司的产品,售后服务以及理赔服务没有差别

(2) 互联网保险购买需要注意哪些问题?

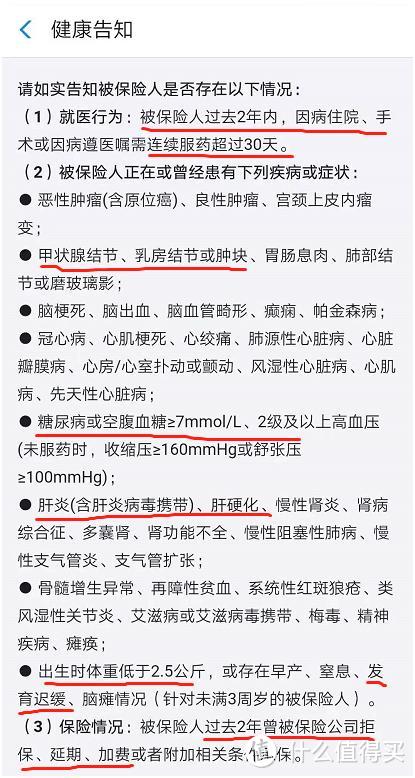

互联网保险由于没有从旁解释和说明,所以比较适合对保险的解读能力强的人,所以投保的时候要注意的是:意外险要看是否符合职业要求,医疗险和重疾险需要重复阅读产品的健康告知,以支付宝的好医保健康告知为例:

以下情况不予承保,也就是说买了也不赔!部分释义:

1、 过去2年内因病住院、或是做过手术、或是连续服药30天

2、 有甲状腺结节、乳房结节或肿块、肝炎、肝硬化、慢性肾炎、类风湿性关节炎、慢性支气管炎

3、 新生儿出生低于2.5公斤、或者发育迟缓

4、 过去2年内被保险公司拒保、延保、加费等情况

保险还有一个共同的要注意的地方,那就是责任免除,责任免除中的内容是不赔的。以某重疾险为例:

部分内容释义:

1、 被保人2年内自杀不赔

2、 被保人故意犯罪不赔

3、 被保人酒后驾驶、无有效驾驶证的情况不赔

4、 感染艾滋病不赔

5、 遗传疾病、先天畸形等先天性疾病不赔

以上是今天的内容,希望可以帮到大家

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<