130

78

买保险这么久,竟不知道保险还有这样的重要功能!

2019-09-20 17:39:29

1点赞

12收藏

1评论

最近有一个话题,在精算君的小圈子内很热,就是关于:

之前在监管备案通过且目前仍在售的4.025%年金险,会在什么时候被统一下架。

这个话题当然还没有结论,但是随着讨论的深入,大家逐渐形成一个共识:

”年金其实还是买得过的产品,因为保险也许才是那种能陪伴我们穿越经周期的金融产品。“

这个观点挺有意思的!

后来,精算君写了一点自己对这个观点的理解和体会,今天想分享给大家。

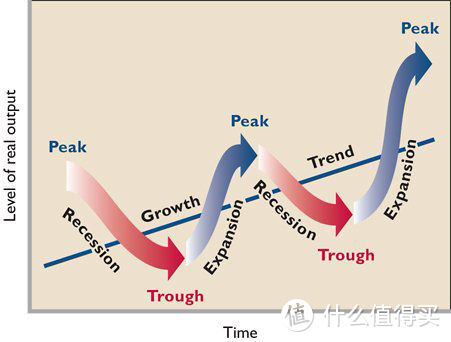

一、我们的钱到底放在哪里?

精算君关注经济周期,其实是受到了周金涛先生「波动周期论」的启发。

如何让我的钱在不同经济周期之间保值增值,是我最关注的问题。

为了让自己的钱保值增值,首先我们得知道我们的钱在哪里。

精算君以一个典型的中产家庭为例子,帮大家梳理出:

1. 银行:生活、应急的钱

2. 券商/基金等:投资的钱

3. 保险:保障的钱

而从钱的存放过程来讲,最开始时候,银行里的钱肯定最多,当储蓄到一定程度后,通常我们会优先用于买房。

当房子问题被解决后,我们大量的资金就会开始往券商/基金这类投资品种上面转移。

随着自己年龄增长、孩子的出生、以及被周边一些风险事件的教育,我们会开始意识到健康甚至死亡风险的存在,这时候就会拿一些钱来买保险。

那为什么只有保险才能帮我们穿越经济周期呢?

从消费者的角度说,银行必须给我保本,信托/基金必须给我保本的同时还要支付高息,而保险必须在我们遭遇重疾、严重意外、死亡等风险事件时,刚性兑付保险金。

这是普通人买金融产品的心态。

但是,现实情况是,除了保险外,其他都很难实现刚兑。银行也会进入负利率时代,钱放在银行年年没利息还被收管理费。

当然,要进一步了解“保险能帮我们穿越经纪周期“的原因,这就必须从保险产品以及保险公司的运作原理来讲。

二、保险&保险公司经营基本原理

一家保险公司通过销售长期限的保险产品,收入客人的保费,在未来很长的一段时间内、当客人发生风险事故(例如身故/大病/残疾)时,向客人支付保险金。

保险公司跟我们俗语说的“收人钱财替人消灾”是一个意思。

不过,什么时候要“消灾”是不确定的,保险公司只是知道:未来很长一段时间内,一旦出现“灾”它就必须去救火,而且是刚兑。

这种特殊的风险特征,决定了保险公司的投资方向会偏向于保守并且考虑长期投资。

这才是决定保险公司和保险产品,能穿越经济周期的核心!

那保险公司会投什么?

1、银行存款(现金+定存),保险公司也跟我们当家的一样,需要日常资金来维持运转。

2、债权型型投资,国债、高评级企业债等金融产品

3、股权投资

4、不动产投资

参考《平安2018年年报》

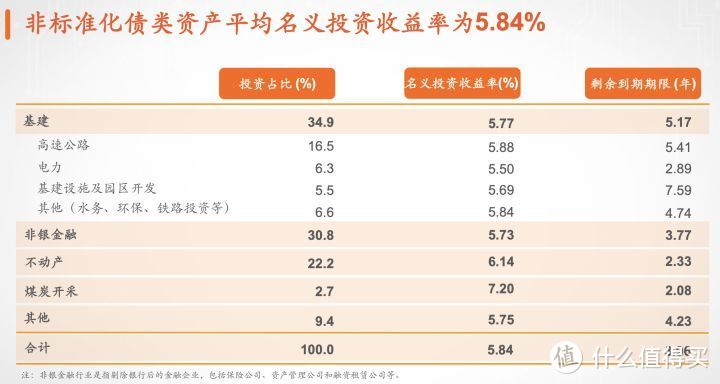

以平安为例,从绝对比例看,平安保险资金主要投资于“固定收益类”的债权资产,例如各种长期国债、企业债、优先股、保险公司给客人提供的保单贷款、以及各种中短期的银行/信托理财产品,这类债权资产就接近70%。

加上为了应付日常运营开支的现金和类现金(定存)也有超过11%的仓位,综合看,平安这样一家成熟保险公司在投资选择上,中低风险投资占比就超过了80%。

而在风险投资方面,平安主要就是去二级市场买股票(占比8.3%),或者长期持有一些优质公司的股权(占比3.3%)。

另外,大量保险资金要求的投资期限都会很长,那么选择哪些资产才合适呢?

以平安为例,它通过债权型投资工具,将资金投入到国家的各种长期基础建设中,包括高速公路、电力、铁路等项目。

参考《平安2018年年报》

大量这些长周期+稳健投资的选择,才是让保险公司、保险资金以及这些资金对应的保险产品,能跨越长经济周期、避开经济周期带来的短期波动的核心关键。

当然,如果某只基金也采用类似保险这种投资逻辑和组合,我投资了它,也可以帮助我穿越经济周期啊!

精算君回答:的确有可能,但是大家别忘了,资金的来路不同,决定了他们的风险偏好(很多投资并不需要对投资人有刚兑承诺)以及投资期限、投资品种的选择。

要是每只基金都采用类似保险的投资逻辑,估计这些基金都很难卖出去,最后还是只能卖给保险公司。

保乎·小结

说了这么多,精算君我问你:

究竟应该分配我的钱!?都买保险去?

精算君回答:

当然不对!

虽然保险是能最有可能陪伴我们走过经济周期的金融产品,但是绝不意味着我们的钱都拿来买保险,这就太低效了!

有些钱,我们是必须有规划地预先存起来,留着大额开支用,比方说刚需购房。

有些钱,我们是必须常备在银行里面的,精算君常备至少1年生活开支费,作为短期流动资金。

有些钱,我们可以做风险投资,例如买一些主动型基金,或者被动型的指数型基金,给资产找些增值出路。因为工作太忙,精算君比较喜欢各种被动型的指数基金,由计算机帮助我自动调节仓位。

还有些钱,我们可以买入保险,对冲意外、身故、大病甚至长寿风险所带来的财务问题。

最后,有小伙伴问精算君一个这样的问题:

未雨绸缪,我提前储蓄就好了,干嘛选保险?

要回答你的这个问题,参考这篇文章吧:

《我是怎么用经济学原理说服我妈买保险的!》

好吧,今天我就写到这,希望能帮助到大家!

如果你对上述内容有任何疑问或意见,欢迎在留言区分享哈。

asule730

校验提示文案

asule730

校验提示文案