10

66

预算有限,买重疾险可以不附加轻症、中症吗?

2020-01-19 13:06:58

5点赞

0收藏

0评论

创作立场声明:本文由远虑君探险原创,旨在科普保险知识,帮助大家省钱、避坑!欢迎大家前来交流探讨!

现在的重疾险,保障越来越全面,形态也越来越复杂。从单纯的重疾保障发展出了轻症、中症、轻症中症多次赔付,保额也是越来越高。

轻症赔付比例从最初的20%涨到30%,然后有些产品提高到40%、45%,有些产品则升级为保额逐次递增,每次理赔增加5%或10%基本保额。中症比例也从50%提高到60%。

大部分产品都是按这个趋势在增加自己轻症、中症的保障。但也有少部分产品,保持最简单的责任,比如大家超惠保、瑞泰瑞盈,支持投保纯重疾保障,价格也更便宜。

有小伙伴就问了,我预算有限,应该买保障齐全的产品,降低保额或者选择定期,还是应该选择超惠保这种纯重疾保障,买更高的保额或者保终身呢?

其实不管选那种方式,都存在保障漏洞,所以我建议你再好好计划一下自己的预算,是不是真的只能二选一。

如果一定要选,有句话叫两害相权取其轻,今天就来分析下如何选择利大于弊。

一、什么是轻症、中症?

早期的重疾险只保重大疾病,被保险人想要获得理赔,必须要达到非常严重的程度才行。于是很多人觉得重疾险很坑,“想获得赔款你得非死即残”、“重疾险保死不保生”等说法流行于市。

而轻症、中症就是比重疾程度更轻的疾病。用手机圈的说法,就是重疾“mini”、重疾“青春版”。这样被保险人无需“非死即残”就能获得赔款,当然赔付比例比重疾险有所有降低。

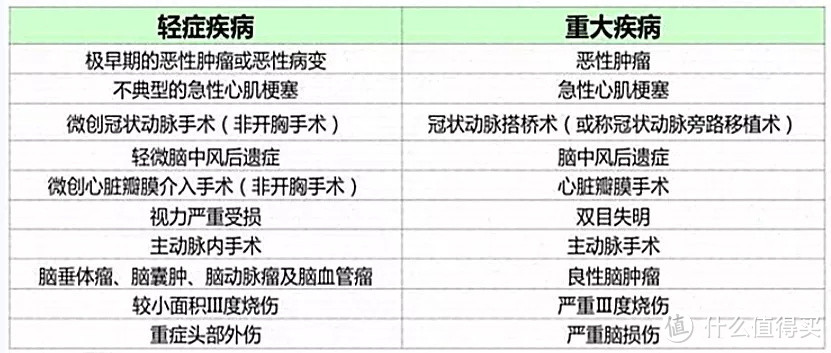

我通过轻症疾病来举例说明一下,部分轻症与重疾对应的疾病如下:

比如极早期恶性肿瘤,就是恶性肿瘤的早期阶段。如果你发现的早,即使没有发展成恶性肿瘤也能获得一笔赔款。比如50万重疾保额,轻症30%赔付,能得到15万,这个体验就非常棒。

如果保险只有纯重疾责任,则一分钱也赔不了,这时你总不能为了50万赔款拖到恶性肿瘤再去治疗吧?本来能治好的病被拖成了绝症,到时候再把命搭进去,这显然不划算。

轻症除了疾病程度较重疾轻,也包含一些比重疾更简单的手术。随着医疗技术的进步,许多过去复杂的大手术变成了简单的小手术。如果你只有重疾保障,这些被降低了难度的手术就无法获得赔偿。

比如冠状动脉搭桥手术、心脏瓣膜手术等,哪怕是再简单的操作,在过去也要开胸进行,患者需要进行血液体外循环,心脏需要停止跳动,不然医生无从下手,这会给患者带来很大的创伤。

但是随着内窥镜、介入术的成熟,一些简单的手术不再需要患者开胸和停止心脏跳动。医生只需在你身上开一个小小的孔,或在血管里插一根细细的管子,精密的机械臂就能代替医生的双手实施手术。

二、轻症、中症责任重要吗?

2.1当然很重要

就不说中症了,我随便说几个轻症疾病。比如原位癌、轻微脑中风后遗症、不典型急性心肌梗塞、微创冠状动脉手术、单侧肾脏切除等,哪一项看起来都不是感冒发烧这么轻的病。

他们虽然不如重疾严重,但依然会给我们的生活带来影响,对我们的收入也会造成不小的损失。所以作为补偿收入损失或补充医疗费的重疾险,当然有必要附加轻症、中症。

而且现代人健康意识增强,越来越多的人会有意识的每年进行体检,就算单位没有免费的员工体检,他们也会自费进行体检。

体检的好处就是会让大量疾病在还没有发展成重疾时就被发现。这时轻症、中症责任就派上了用场。更美好的是,大部分重疾险都自带轻症、中症豁免责任,不仅能获得赔款,还能豁免剩余保费,重疾保障继续有效。

如果只有重疾责任,你就会很尴尬,是选择不去体检,等发现重疾了获得赔款好,还是坚持体检,把重疾扼杀在萌芽中,但无法获得保险赔款好?

2.2没有也死不了人

虽说轻症、中症很重要,但是真的没有又能怎么样呢?

现在虽说轻症中症的保额是越来越高,但是实际治疗费却并没有这么贵,一般都不会超过10万。而且也不会像重疾达到严重的运动障碍或失能程度。

如果患者有医保,自费可能也就几万元,如果有商业百万医疗险,可能自费只需1万元。对于普通家庭,无论是10万还是1万元,一般想想办法还是能筹到的。

而且由于康复更快,即使没有收入补偿,短期内咬咬牙也就撑过去了,恢复工作后生活还能正常继续。

重疾不一样,即使医疗费得到了报销,但出院后未来很长一段时间无法工作或各种康复费、护理费带来的损失同样是巨大的。

如果医疗险发生了中断,几万元的轻症医疗费还能出的起,几十万的重疾医疗费可就会难倒不少人了。

所以就算没有轻症、中症保障,也还远不到让人走投无路的程度。

三、要不要附加轻症、中症?

首先,先把百万医疗险买上,这种保险非常便宜,但能保证你在医疗险费上不用太过担心。

至于重疾险,保额的重要性是排在首位的,保额不够用一切都是浮云。一般30万是兜底,50万基本够用,如果高收入人群想比较稳妥的话,最好能覆盖3~5年的年收入。

保额确定好了,第二要考虑的是保险期间。

众所周知人的年龄越大重疾发病率越高,所以只买定期保障的话,后期需要重疾保障的时候可能保险已经到期。考虑到人的寿命越来越长,选择保至70岁、80岁风险依然很大,所以我建议能保终身就不要考虑定期。

当然如果是未成年人投保万不得已可以选择定期,因为等他长大有收入了可以再给自己加保终身险。成年人则基本没有多年后再加保的机会。

所以如果你在满足以上两种条件的情况下预算已经用完,就不要考虑附加轻症和中症了。还记得我开头说的两害相权取其轻吗?千万不要为了轻症、中症责任损失了重疾保额。

但是不要理解成了我推荐你们优先购买纯重疾保障的产品。因为在我看来,很多人所谓的预算有限是伪命题。

比如30岁男性50万保额保终身,选30年缴费,购买轻、中、重症齐全的嘉和保每年保费是4780元,轻症、中症各有3次赔付。

购买纯重疾的超惠保是4390元,差价只有390元。也就是每天只需多出1块多钱,就能获得更齐全的保障,1块钱还是很好省出来的。

四、写在最后

最后我再总结一下我的结论。

如果预算真的非常有限,百万医疗险无论如何一定不能少。

然后优先保证重疾责任的保额要够用,其次保险期间尽量终身,轻症、中症是可以不附加的。

但不要轻易取消轻症和中症,好好考虑下能不能从哪里开源节流再省出一点预算,现在不少重疾险取消了身故责任的捆绑,只要你年龄不是特别大,比纯购买重疾责任其实并没有贵出很多。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!