25

26

提起借钱你会做想起谁?银行or朋友or保险?

2019-11-13 19:08:34

3点赞

6收藏

0评论

首发 | 「 吐逗保 」

文 | 吐槽君

大家好,我是一本正经的吐槽君。

上到结婚嫁娶买房买车,下到生意失败需要周转,“借钱”永远是一个让国人想想头疼的话题。

“摧毁一段友谊最快的方法就是借钱”,虽然吐槽君不是100%认同这句话,但也不得不承认,人情债有时是最难偿还的。

而银行个人贷款,先不说信用自证的问题,光是那美丽的利率,也够我们喝一壶了。

其实作为“有保一族”,我们还有一个更为优秀的备选方案被很多朋友忽视,那就是我们今天的话题——“保单贷款”。

一、保单贷款

很多业务员在推销保险的时候,都会着重强调自己产品可以保单贷款,仿佛这是多么稀有的一项保障。

但其实大部分长期险都是可以进行保单贷款的,这其中包括重疾险、万能险、年金险等。

只要保险合同中含有保单贷款这一项保障:

比如吐槽君和逗逗酱之前评测过的:重疾险“超级玛丽重疾险2020”、“超惠保”、“倍倍加”等;

年金险“星享福”、“相伴一生”等,都是可以使用保单贷款的。

保单贷款的方法也很简单,直接拨打保险公司的客服电话进行申请即可,某些公司甚至在官微或者APP就可以在线申请。

非常方便,无需抵押,也无需信用证明。

当然除了方便之外,保单贷款还有一个最主要的优点,那就是“便宜”!

目前网络上的大部分借贷利息都高的吓人,P2P的网贷利息都是17%起步:

就连我们最常用的支付宝和微信的“借呗”、“微粒贷”,年利率最低也在8%以上,按信用情况最高可达16%左右。

而保单贷款的年利率则非常的低,大部分产品的年利率都在5%-6%左右;

以吐槽君推荐过的产品为例:

超级玛丽重疾险2020:6.35%

星享福年金险:5.4%

相伴一生年金险:4.5%

并且这个利率就是真实利率,在到期连本带息还回去就行,利息按实际借款天数计算。

最重要的是,在保单贷款期间,保险的所有保障是完全不受影响的。

理财险该分收益就分收益,重疾险该理赔就理赔,当然一般理赔的时候会扣取该偿还的本息。

二、不同险种的贷款情况

保单贷款虽好,但并不是我们想借多少就借多少的。

大多数保险产品的贷款额度在现金价值的80%左右,最高吐槽君见过95%的产品。

一般不限制贷款次数,只要还款就可以再次借贷。

借款期限一般在6-12个月,想要长期周转的朋友就和保单贷款无缘了。

由于保单贷款的上限与现金价值有关,所以不同险种的贷款情况也有所不同。

1、现金价值较低的重疾险

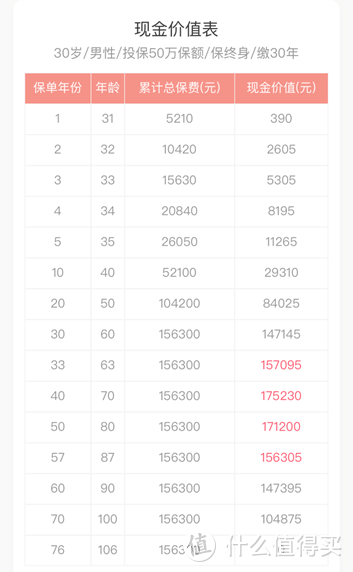

我们以“超级玛丽重疾险2020”为例,30岁的倒霉熊购买50万保额,保障终身,分30年缴费的话,现金价值表是这样的:

可以看到,重疾险的现金价值在初期是非常低的,所以在初期几年内就不用想着保单贷款了,贷不出来多少钱。

以倒霉熊为例,35岁的时候,保单贷款也只能贷出来8000多元……

而在保障中后期,虽说现金价值已然超过了所交保费,不过由于重疾险整体保费也不是很高,所以实际贷款额度也并没有我们期望的那么高。

依旧以倒霉熊为例,70岁的时候,总保费十五万六,现金价值十七万五,大约可以贷款十四万左右,整体来说马马虎虎~

2、现金价值较高的理财险

我们以“弘康相伴一生”为例,还是30岁的倒霉熊,每年缴保费5万,缴10年,从60岁开始领取年金,现金价值表是这样的:

可以看到理财险的初期现金价值,相较重疾险这类保障型产品,要高出不少。

前几年就可以达到已交保费的50%左右。

而现金价值的峰值则可以达到已交保费的两倍,高达101万。

也就是说,无论是前期还是后期,理财险都可以贷出更多的钱:

35岁:可以贷款11万左右;

60岁:可以贷款80万左右;

70岁:可以贷款76万左右。

可以贷款的金额已经超过了已交保费,实用性非常的不错。

三、保单贷款的意义

保单贷款最基本的意义就是提供了一种借钱贷款的新选择,方便、低息且灵活。

当然如果仅仅是这样的话,吐槽君也不会如此大费篇幅的讲解了。

吐槽君认为,保单贷款更加重要的意义就是给流动性较低的理财险,带来了更加灵活的玩法。

众所周知,理财险的特点为“安全稳定”,但代价就是“超低的流动性”。

市面上的养老年金险,动辄就是三四十年的套牢周期,这无疑会付出很多“机会成本”。

举个很简单的栗子:

30岁的倒霉熊购买了一款养老年金,要60岁时才能开始领取。

如果途中有更好的投资机会,比如说一款短期的超高收益理财,或者一支非常看好的期货、股票,如果年金险的资金不能动用,倒霉熊只能“望财兴叹”。

但是如果保单贷款运用得当,就可以用贷款的资金抓住这部分机会。

赚到钱的同时,又不耽误之后的养老年金发放,岂不美哉?

四、写在最后

总结来说,保单贷款给了我们保险更加灵活和高级的使用方法。

但吐槽君还是要唠叨一句:合理规划资金使用,资金周转可以,千万不要借了不还。

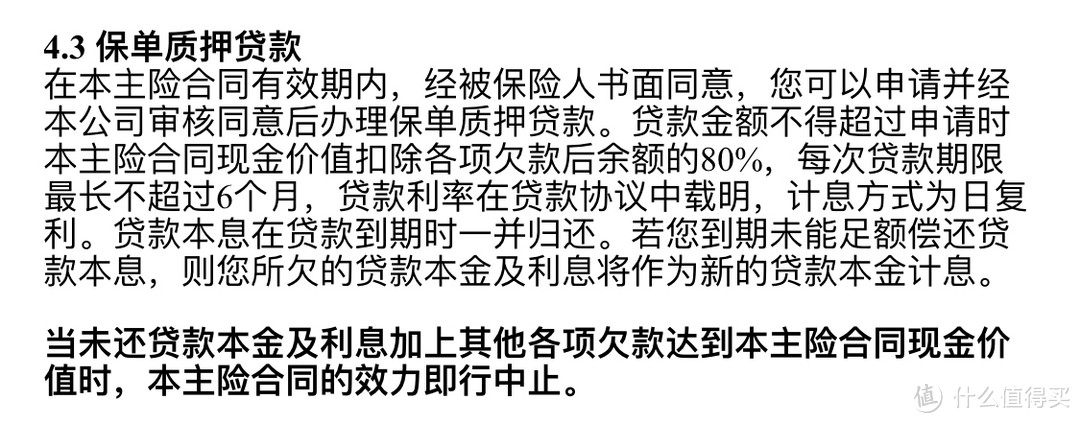

如果到期不还,本金和利息,会继续算作本金计息,直到保单的现金价值被完全扣完。

此时保险合同会自动中止,保单中止期间,发生的保险事故是不予理赔的。

“中止”虽说不是“终止”,但也仅有两年的复效期,复效期过后就真的彻底终止了。

所以,请千万慎重且合理的使用保单贷款!

我是玩险达人吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。