13

14

儿童投保攻略:再也不用跟风买保险了

2019-08-15 11:47:43

3点赞

28收藏

2评论

说到给孩子买保险,有些父母会觉得随便买点就好了,反正都是小孩子。还有些父母则爱子心切,恨不得把所有最好的、最全的保险都给孩子配上。

其实这两种做法都欠妥,年龄不同,孩子侧重的保障还是有所区别的。在孩子的成长期,自我保护意识薄弱,选择合适的保险是每个父母都值得操心的事情。

那么不同年龄段的孩子应该怎么选择保险呢?听奶爸慢慢分析:

孩子成长中会面临什么样的风险

不同阶段保险配置分析

孩子投保须知

01 孩子成长中会面临什么样的风险?

奶爸有很多朋友不清楚什么产品适合孩子,于是在亲戚朋友代理人的游说下,买了保险公司的主推产品,或者直接跟朋友的孩子配置一样的保险。

实际上不同阶段,孩子保障的侧重点还是要有所区分。

比如,刚出生的孩子虽然很脆弱,但父母常伴在旁,意外发生的概率还是相对较小的,因此意外险的需求相对没那么大。

等孩子开始会爬会走的时候,所见之处都是新鲜的,脑子里想的都是:这是什么?那是什么?这个好好玩,那个也好有趣!

孩子遇到新鲜的事物,当然不仅仅是看了就完事了,还想着摸一下,试一下,这时意外的风险也就随之增高了。

除了意外风险以外,疾病的风险也与年龄有关。

以川崎病为例,6个月到2岁之间的儿童是高发阶段,80%的患者小于4岁,8岁以上的非常少见,成人就更少了。

因此,一定要注意给孩子买的保险是否保障孩子当前与往后年龄段高发的病种。

给孩子配置保险,风险分析是必须要做的一步,然后才是选择产品。

02 不同阶段保险配置分析

一般来说,寿险优先配置给家庭责任比较重的成年人。如果不幸出险,可以留一笔赔偿金来满足抚养子女、赡养父母、偿还债务的需求。

孩子没有收入,不承担家庭经济责任,因此不需要配置寿险。选择什么保险,往往和我们要转移什么风险息息相关。所以从风险转移的角度来说,最需要通过保险转移的是疾病和意外的风险。

1、0-6岁

熟悉产品的朋友也会发现,产品的最早可投保年龄一般在28天以上,在此之前是不能购买商业保险的。

这时候少儿医保就很重要了。少儿医保是国家的福利保险,可以为孩子提供最基础的医疗保障,无论身体健康与否,符合当地政策都可以购买,可以满足基本的保障。

28天以后就可以考虑购买商业保险了,这时候孩子的免疫系统还不成熟、抵抗力薄弱,是疾病的高发阶段。因此奶爸建议,应该尽早配置好医疗险、重疾险。

医疗险:优先给孩子配置百万医疗险,弥补医保在报销上的上限。如果发生大病,百万医疗险可以报销住院前后门急诊等费用,而且价格便宜,可以很好转移大病的风险。

如果预算充足,还可以配置小额医疗险。小额住院医疗险,保障内容包含意外和疾病导致的住院医疗费用,一般来说0免赔或者几百块免赔,报销额度1-2万居多。

因为免赔额很少,出险机会就很高。搭配百万医疗险,理想情况下,可以做到住院不花钱。

但奶爸认为,小额的医疗费用不会造成太大的经济压力,高额的大病医疗费用才是我们优先防范的风险。在预算有限的情况下,应当优先配置百万医疗险。

重疾险:医疗险是报销型,解决了治病费用的问题。而重疾险是赔付型的,赔付金的获取,可解决被保险人因患病失去收入的经济困难,以及补偿治愈后一定时期内的生活开销问题。

以儿童常见的重疾白血病为例,其治疗费用一般需要30-100万,医疗险可以报销住院医疗费。而另一方面,治疗上可能用到的进口药物或特殊治疗手段,还有营养品的补充,甚至大人也要暂时放下工作照顾。

对于一般的工薪家庭,这个并不是一个小数目,重疾险的赔付金就可以为我们转移这种风险。因此,报销型的医疗险和赔付型的重疾险,两者无法替代,所以奶爸建议医疗险、重疾险都配置上。

意外险:小孩子的意外险也不贵,最好也配置上。但身故保额不需要太高,因为保监会规定0-10岁的身故保额不得超过20万;10-18岁不得超过50万。

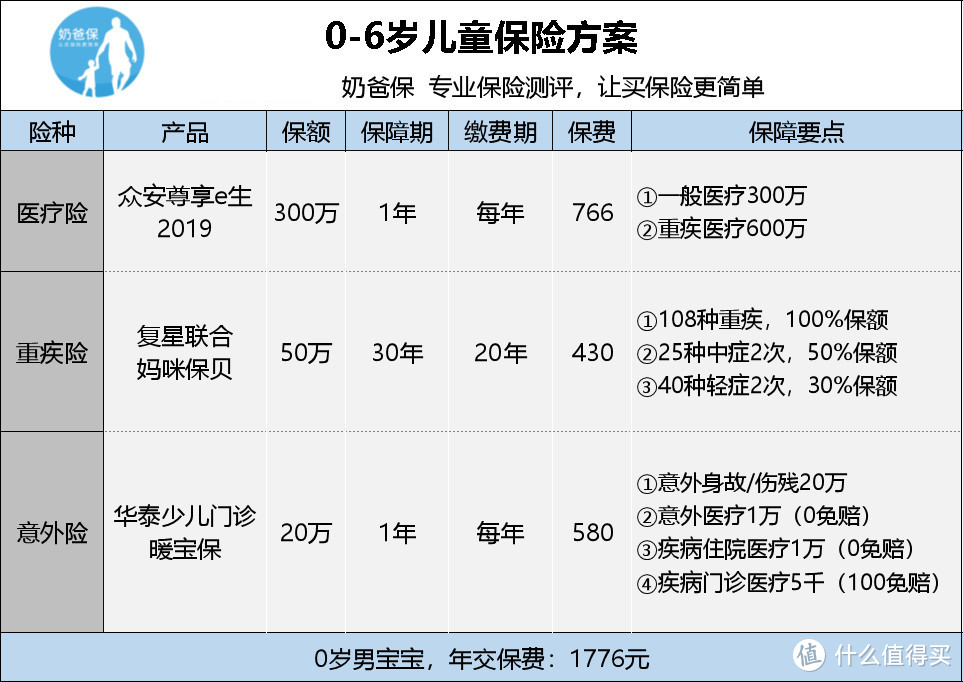

0-6岁宝宝可以参考一下配置方案:

(点击查看大图)

(点击查看大图)

2、6-10岁

这个阶段大部分在上小学,属于最顽皮的时期之一了,很容易遇到意外的事情,并且父母一般在工作也不能经常在身边。

所以,6岁以上的孩子,优先配置意外险。但经常有粉丝问奶爸,学平险好不好,要不要给孩子购买?奶爸的建议是,对比保障内容再考虑要不要买。

学平险是面对幼儿园以及中小学生的保险,保障的主要是学生在校期间(包括校内校外)的风险责任,如意外伤害、意外医疗、住院医疗等,但保障额度一般不是很高。

因此,对于孩子的人身保障,奶爸还是建议为孩子单独购买意外险,不仅能有更多的选择,而且保障额度、保障内容更充足,更适合儿童的成长阶段。

当然,如果学平险的保障在对比之下确实比较优秀,也可以购买,比如平安小顽童就是一款性价比较高的学平险。

还有一种比较特殊的保险,熊孩子险。主要针对孩子造成第三方人身伤亡或财产损失而承担赔偿责任。如果实在担心孩子闯祸,也可以买一份“熊孩子险”。

除了以上几种保险以外,这个阶段的百万医疗险比较便宜,也是很值得配置的,根据预算可以选择定期或终身的重疾险。

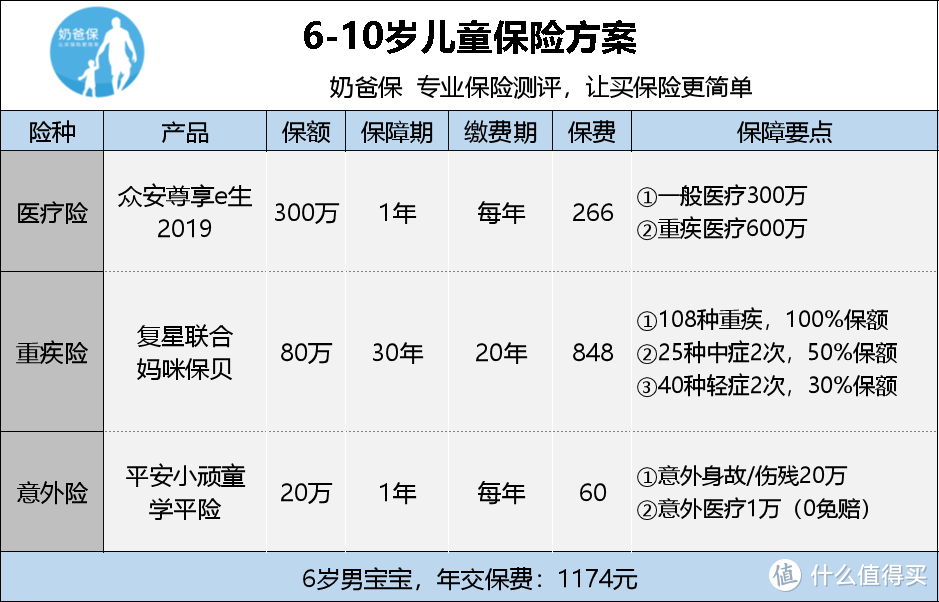

6-10岁宝宝可以参考一下配置方案:

(点击查看大图)

(点击查看大图)

3、10-18岁

10-18岁已经有一定的风险意识了,但必要的保障还是要有。这个阶段,意外险可以购买50万保额了。

此外,这个阶段患病风险相对较低,但如果不幸罹患重疾,造成的经济压力还是不容忽视的,因此重疾险、医疗险、意外险都应该配齐。

当然,有条件的情况下,也可以配置终身型的重疾险。但保险是个逐步配置的过程,奶爸不提倡为了一次性买齐保险而降低生活质量。

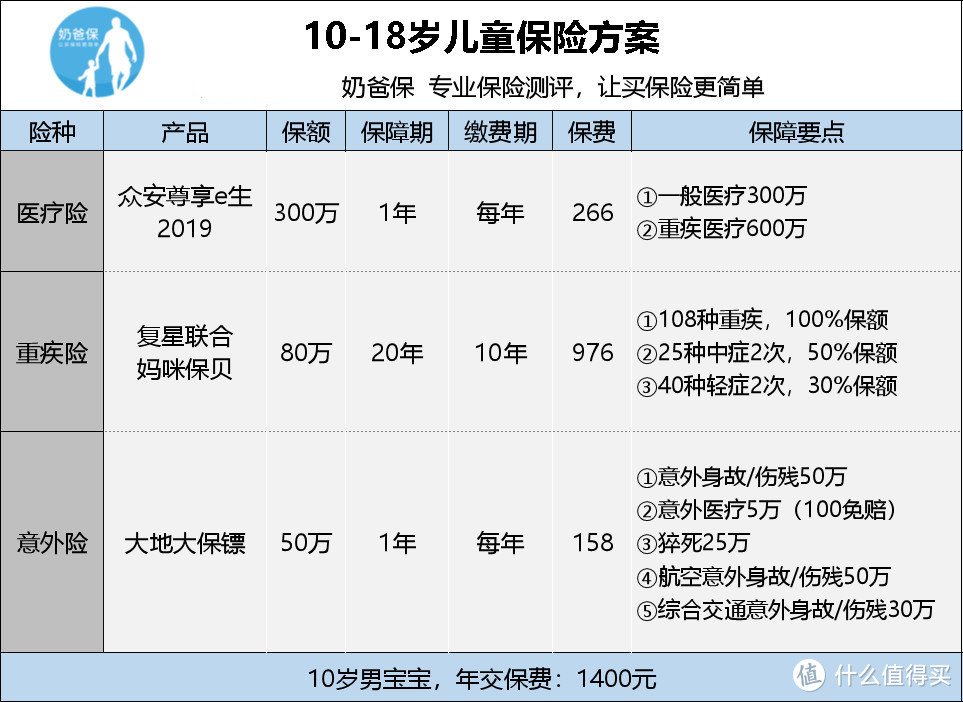

10-18岁宝宝可以参考一下配置方案:

(点击查看大图)

(点击查看大图)

03 孩子投保须知

除了分析需要配置的保险以外,还有一些需要注意的地方。

1、重疾险

孩子的保额至少要50万,不仅仅是作为医疗的备用金,还要覆盖3-5年的家庭年收入。

如果选择终身重疾险,尽量选择多次赔付的产品。孩子未来要走的路还很长,需要更多的保障,因此多次赔付的概率相对较高。

另外,在确认产品的高发轻症是否覆盖全面同时,还要考虑少儿高发重疾以及少儿特疾。

2、医疗险

主要留意以下几点:

续保条件:是否不因身体健康状态变化而增加费率?如果是公司的重点战略产品或者热销的产品,停售的概率也低,这样可以增加续保的成功率。

报销限制:是否限制在社保范围内用药,限制社保内用药?一旦限制,意味很多自费药和进口药都是不能报销的。还有,合同约定的报销比例当然是越高越好。

健康告知:如果健康告知比较严格,投保的人群都是健康体,那么出险的概率更低,产品也更稳定。因此奶爸建议有条件的情况下,医疗险选择健康告知更严格的产品。

3、意外险

意外险一般门槛比较低,但奶爸不建议贪图方便而选择捆绑销售的意外险。捆绑销售的意外险一般是长期的,而且华而不实,保费还高得出奇。

选择一年期的意外险,不仅性价比高,而且每年都会有更好的产品出现,不怕买不到好的产品。

返还型的意外险奶爸更不推荐,保费很贵不说,收益也很低。

保障方面,可以重点关注一下意外医疗,比如0免赔、100%报销、社保外也能报销。

04 写在最后

给孩子买保险,应该是一个逐步配置的过程。

预算有限的情况下,奶爸不建议为了把所有的保险都配置好,而降低生活质量。可以考虑选择定期的产品,把孩子前期的保障做好,往后孩子成年了再让他们自己买新的产品。

如果预算充足,或者担心孩子成长过程中罹患轻症、重疾而导致日后无法投保,也是可以给孩子配置终身的重疾险或者赔付多次的重疾险。

但奶爸再啰嗦一句,父母才是孩子最大的保障,因此父母应该优先给自己配置好保险,再考虑孩子的保障。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“奶爸保”,微信搜索“naibabao88”

MyNameisMT

校验提示文案

MyNameisMT

校验提示文案