130

78

为什么同样的保险价格差异巨大?保险是如何定价的?看这三大要素!

2020-03-20 19:43:04

0点赞

2收藏

0评论

买保险的时候,我们会发现——同样的保险,价格的差异是巨大的。

我们想买便宜的产品,却担心一分价钱一分货,产品太便宜价格会大打折扣。

但又不想当冤大头,买最贵的产品。

那么问题来了,为什么同样的保险,价格差异会这么大?到底是什么影响保险产品的定价呢?

我们带你来看一下。

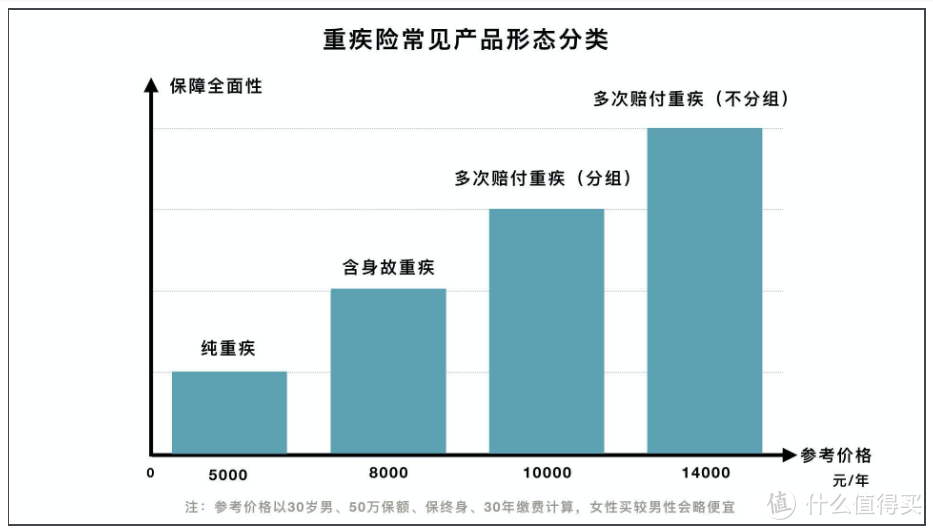

①三个关键数字,决定保单价格

保险的定价主要跟“三个预定”有关,分别是:

①预定发生率

②预定费用率

③预定利率

第一个数字,代表了风险发生的概率,影响保单的保障成本,也就是说它决定了我们转移掉风险有多贵。

第二个数字,代表保障成本之外,保险公司额外收取了多少附加费用,这笔钱主要为保险公司的运营成本买单。

第三个数字,代表了我们保费的无风险收益率,也就是说,如果不买保险,我们所交的保费躺到银行里能拿多少钱。

接下来,我们来详细讲一下,保险公司是怎么通过这三个数字决定价格的。

②详解保单定价三大要素

一、预定发生率

我们首先来看第一个数字,预定发生率。

当我们购买一份保险的时候,我们会得到什么呢?

一份保障,这份保障可以是医疗,可以是重疾,可以是寿险——总之保险公司都有一定概率要支付这个钱。

这个概率就叫做——预定发生率。

预定发生率决定了我们所买到保障的成本。

以重疾险为例,其重疾责任,轻症责任,中症责任,身故责任,重疾二次赔付责任,癌症多次赔付责任都有其对应的预定发生率。

责任越多,保险公司理赔的几率也就越大,相应的保险产品的价格也就越贵。

没有身故责任的消费性重疾为什么便宜?就是保险公司因为无需承担身故责任的预定发生率,理赔的概率相对的降低了很多。

这么看起来,一分价钱一分货的逻辑是对的。

但是我们需要明白的一点是,只有影响到预定发生率的责任,才会对定价产生影响。

举个例子,重疾险里面,前25种重疾占据了理赔率的95%,相应的,这25种疾病的预定发生率很高,而25种重疾以外的疾病的预定发生率就很低。

换句话说,40种重疾和100种重疾在保险公司定价的时候预定发生率几乎是一致的。

这也就是为什么保险公司经常宣称自己新产品升级,加量不加价——

因为虽然疾病的种类增加了,但对保险公司来说成本并没有增加。

当然,相应的,我们的保障也并没有增加。

知道了预定发生率这个东西,对我们有一个很大的帮助就是,我们可以借此推断出什么责任对我们更重要。

道理也很简单,一项责任的预定发生率越高,保险公司理赔的概率也就越大,相应的这一项责任也就越贵。

以下图为例,附加了恶性肿瘤关爱金和不附加恶性肿瘤关爱金,价格相差610。

附加了身故/全残责任和不附加身故全残,价格相差3230。

很明显,身故责任的价格是比较贵的,那么相应的这也说明身故发生的概率更高的,保险公司成本比较大。

预定发生率,影响了保险公司的保障成本。

知道了预定发生率,那么我们知道了为什么保险的价格不同——因为他们责任不一样,保险公司承担的成本不一样,价格自然不一样。

二、预定费用率

那有人可能会问了——为什么责任一样的产品,价格也会有差别呢?

这就牵扯到另一个影响保险产品价格的东西——预定费用率。

预定费用率相当于我们购买保险“额外花的钱”。

保险公司作为一家商业公司是要挣钱的,所以我们买保险除了保障本身外还要为保险公司的运营成本付钱——客服、销售人员的工资/佣金、广告的成本,保险公司的利润,这些东西本质上也由我们进行买单。

保险公司一合计,保障的成本值100,但我得卖150才有得赚,就相当于在成本的基础上额外增加了50%的定价,这个50%就是预定费用率。

为了监督保险公司,防止保险公司将过多的运营成本转嫁给用户,以谋取更高的利润,监管就对预定费用率设定了上限——

比如说重疾险这种相对不好卖的,预定费用率的上限是35%。

年金险这种大家比较爱买的东西,预定费用率的上限是18%。

如果你是一名成本控,你就会发现,我们买保险比买绝大多数东西都要“货真价实”——基本上全是成本,附加费用的比例极少。

而预定费用率也就表明了为什么责任一样的产品,价格可能也会有差别——监管只规定了预定费率的上限,没有规定预定利率的下限。

有的公司,预定费用率是打满的,按照监管规定的顶格走。

有的公司为了打价格价,甚至把产品的预定费用率定为了0。

正是因为附加费用率的存在,导致了同类型的保险产品,价格也会产生较大的差别。

三、预定利率

预定利率就比较复杂了——它代表了我们所交保费的时间价值。

钱是有时间价值的,不信你去翻翻余额宝,看看它躺在那是不是会有收益。

不同于一手交钱,一手交货的商品,我们买的保险通常是跨度横亘几十年的保障,在没有领取保险金之前,保险公司都可以拿我们的保费去进行资本的运作。

保险公司不能白拿我们的钱去赚钱对吧,我们把钱给了保险公司,保险公司进行了投资,相应的就得给我们一个“利息”。

这个“利息”的“利率”就是预定利率。

很多人表示,我买的保险为啥没见”利息“?

这是因为保险公司在给保险定价的时候把本来要给我们的”利息“给减去了——本来按理来说你的保费因该是100块,但按照概率看,你出险基本在二十年后了,那就收你80好了。

预定利率越高,产生的“利息”也就越高,相应的保费也就会越便宜。

拿重疾险举例——有的产品预定利率是2.5%,有些产品预定利率是3.5%,那么相应的预定利率3.5%的产品也就也便宜,预定利率2.5%的产品就越贵。

另外,对于年金险来说,我们交的保费是要变成年金领回来的,所以预定利率越高,货币的时间价值越高,我们领的钱就越多,年金险的收益就越高。

所以说,如果你知道预定利率的概念,不要说什么通货膨胀了,保险公司没黑你这笔钱,货币的时间价值保险公司在定价的时候已经考虑过了。

只是有的产品预定利率高一些,是余额宝,“给的钱”多一点;

有的产品预定利率低一些,是银行活期,“给的钱”少一点而已。

③总结

文章到这里,对保单定价影响最大的三要素已经全部讲完了——

①决定保障成本的预定发生率

②决定附加费用的预定费用率

③决定我们所交保费的时间价值的预定利率

那回到我们最开始的问题,为什么同样的保险,价格差异会那么大?

我们分别从这三个角度来解答。

一、它们责任不一样

不同的责任对应着不同的预定发生率高,责任越多,保障越全面,预定发生率越高,保险越贵。

二、不同产品预定费用率不一样

有的公司把运营成本全部交给了客户,附加费用高的要死,有的公司则把运营成本全部自己承担了,客户的保费更多的是用来买了保障。

预定费用率越高,附加费用越高,我们替保险公司承担的运营成本越高,保险越贵。

三、不同产品预定利率不一样

预定利率决定了我们所交保费的时间价值。预定利率越高,我们所交保费产生的时间价值也就越高,最终定价的时候会减去这部分时间价值,保险越便宜。

这才是标准答案。

而往往,大部分人只会告诉我们部分正确的答案。

有的公司产品卖的贵,只说“一分价钱一分货”,却不说自己的产品有着极高的附加费用。

有的保险价格很便宜,疯狂的拿价格当卖点,却不告诉你,产品责任比较简单,我们有更好的选择。

而当我们看懂了保险的定价原理,就能正确认识保险责任和价格。

既不会被被高价忽悠,白白花了更多的钱。

又不会被低价所诱惑,贪图便宜,丧失了保障的全面性。