311

126

二姐聊保障 篇二百零六:2020最新重疾险测评,最好的有7个

2020-07-14 18:39:07

1点赞

21收藏

1评论

最近重疾险正赶上新旧迭代,高性价比的更多了,不少朋友反而不清楚哪个是真爱。

我今天来做个重疾险年中测评。

1

这几天股市都是涨涨涨,吃肉的行情。

坚持指数基金定投的小伙伴,是不是都赚到钱了。

定投指数基金的好处是不需要选择最佳的入场时机,选择好定投标的,保持定投节奏,即使买在了高点,也能摊平买入成本。

其实挑选重疾险也是这样,如果是刚需,尽早上车才能安心。

在眼下重疾险里选择最适合自己的那个,就是真爱。

如果一直想要等最好的那个,反而找不到。

因为产品一直会更新换代,就像后浪拍前浪,后浪一直有。

所以买保险,适合自己的,就是最好的。

那么我们怎么挑选最适合自己的重疾险呢?

其实我早早的就划过重点,我挑重疾险的秘诀是三选四看。

方便大家理解,挑选策略我带入产品里详细说。

新来的朋友也可以花个十几、二十分钟先复习,再进行下一步。

在三选四看的指导下,我挑选出7款保障和价格兼备的重疾险。

2

如果你刚踏入社会或是目前收入不高,可以在这三个里选。

首先是保纯重疾的超惠保。

超惠保必选的保障很简单,100种重疾,赔一次,赔100%保额。

中症、轻症、投保人豁免等都是可选的。

其实纯重疾很好选:

银保监会规定的25种重疾,占了理赔的95%以上。

不管是100种,还是120种,其实差别不大,所以纯重疾是价格的比拼。

超惠保男女价格都极致,50万保额,保终身,30年交,一年只要3000多。

重疾是给付型产品,一旦确诊「符合理赔条件」,就一次性赔一笔钱

比如老王买了50万的超惠保,确诊癌症后就一次性赔50万。

这里敲个小黑板:

很多人把确诊「符合理赔条件」和 确诊「即赔」划上等号,其实不是。

就拿银保监会规定的这25种重疾来说,有4种情况。

癌症、多个肢体缺失、严重III度烧伤这3种,才是确诊即赔的。

其他的22种要么需要实施某种约定的手术,要么需要达到约定的时间,或者是病情要达到约定的状态。

每种疾病的理赔标准都是写在合同里的,能不能赔,出险后按白纸黑字的合同里来。

如果纯重疾满足不了你,那就选:

保重疾+中症+轻症的健康保2.0和嘉和保。

中症和轻症是比重疾要轻的疾病状态,出险的概率比重疾高。

如果某种重疾有对应的中症或轻症,相当于降低了重疾险的理赔难度。

比如癌症对应的原位癌,也被称为“浸润前癌”或“0期癌”,治疗方案简单,治愈率高,很容易就能拿到理赔。

不过旧定义只对高发的25种重疾做了规定,中症和轻症并没有统一的标准,都是各家保险公司自由发挥。

我总结了两个判断方法:

一看有没有分组,有没有间隔期。

不分组,无间隔期,是最好。

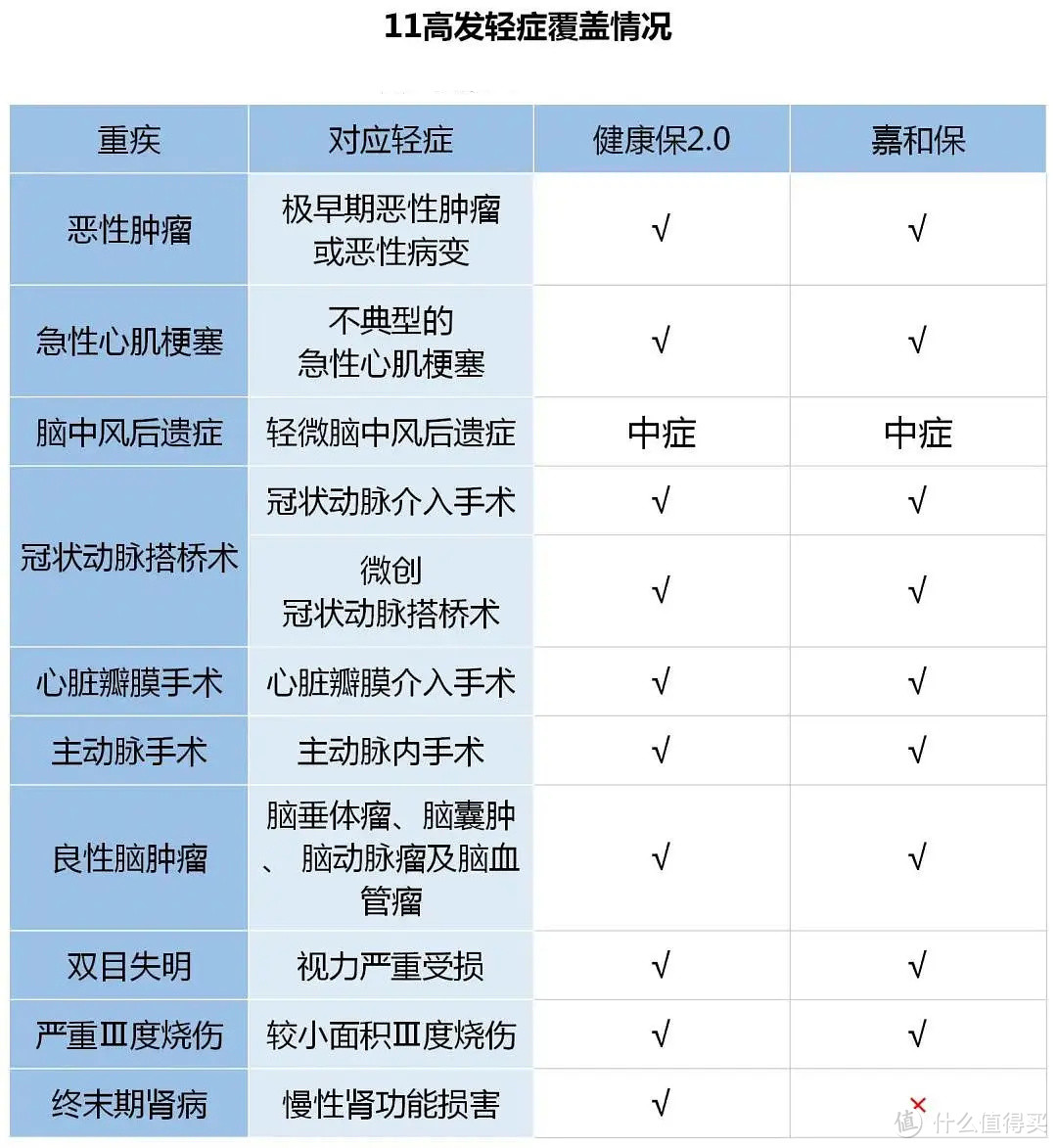

二看11种高发轻症的覆盖情况。

根据保险公司多年的理赔统计,这11种重疾对应的轻症很高发,我们可以重点看这11种高发疾病覆盖的是否全面。

女性适合健康保2.0,同样50万保额,保终身,30年交。

27岁女性,比嘉和保便宜200多块钱。

健康保2.0的重、中、轻症保障也中规中距,11种高发轻症还做到了全覆盖。

从事高危职业,难买重疾险的朋友,健康保2.0也很友好。

不限制职业,警察、军人、大货车司机、矿工、爆破工等都可以买。

ps:

不少人问父母的重疾险,健康保2.0最高投保到60岁,瑞泰瑞盈最高投保到70岁。

如果父母身体健康,这两个是相对友好的重疾险选择。

接着刚刚的说,男性可以优先考虑嘉和保,同样条件,27岁时投保,每年能省下400块。

而且嘉和保如果在投保前15年且50周岁前确诊重疾,额外赔50%保额。

买50万保额,就有机会多赔25万。

中症和轻症的赔付比例也高,25种中症,分别赔50%、55%、60%保额。

40种轻症,分别赔40%、45%、50%保额。

不过嘉和保轻症里缺失慢性肾功能损害,如果有糖尿病、高血压,患上肾脏疾病的几率会很大,这时可以多花些钱选健康保2.0。

3

预算多的朋友,很多不再满足重疾只赔一次,会在多次赔付里找安全感。

目前的多次赔付主要有三种:

一是癌症赔多次,二是心脑血管疾病赔多次,三是重疾赔多次。

这里重点说下癌症赔多次:

癌症赔多次这两年的需求很高,对标的产品也很多。

根据香港保诚2019年的个人寿险理赔报告,癌症一项的理赔就占了69.3%。

其次是心脑血管疾病,占了10.6%。

随着医疗技术的进步,很多癌症不再是不治之症,比如甲状腺癌、乳腺癌的治愈率都很高。

不过癌症的发病率高、治愈率高,复发、持续、转移或新发的几率也高。

如果能赔二次、三次,是非常实用的。

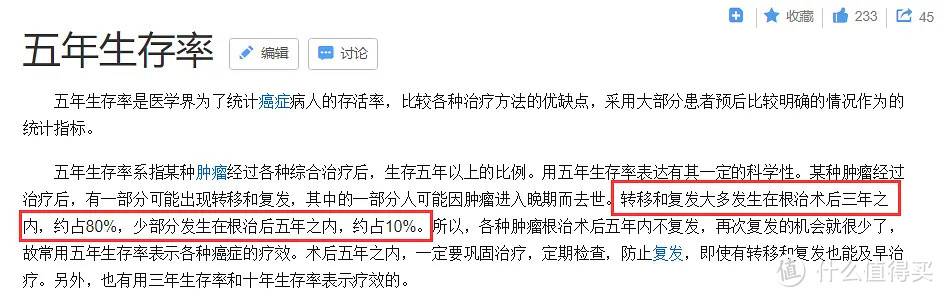

数据显示癌症的复发、转移,80%发生在3年内。

所以癌症赔二次的间隔期越短越好,最好≤3年。

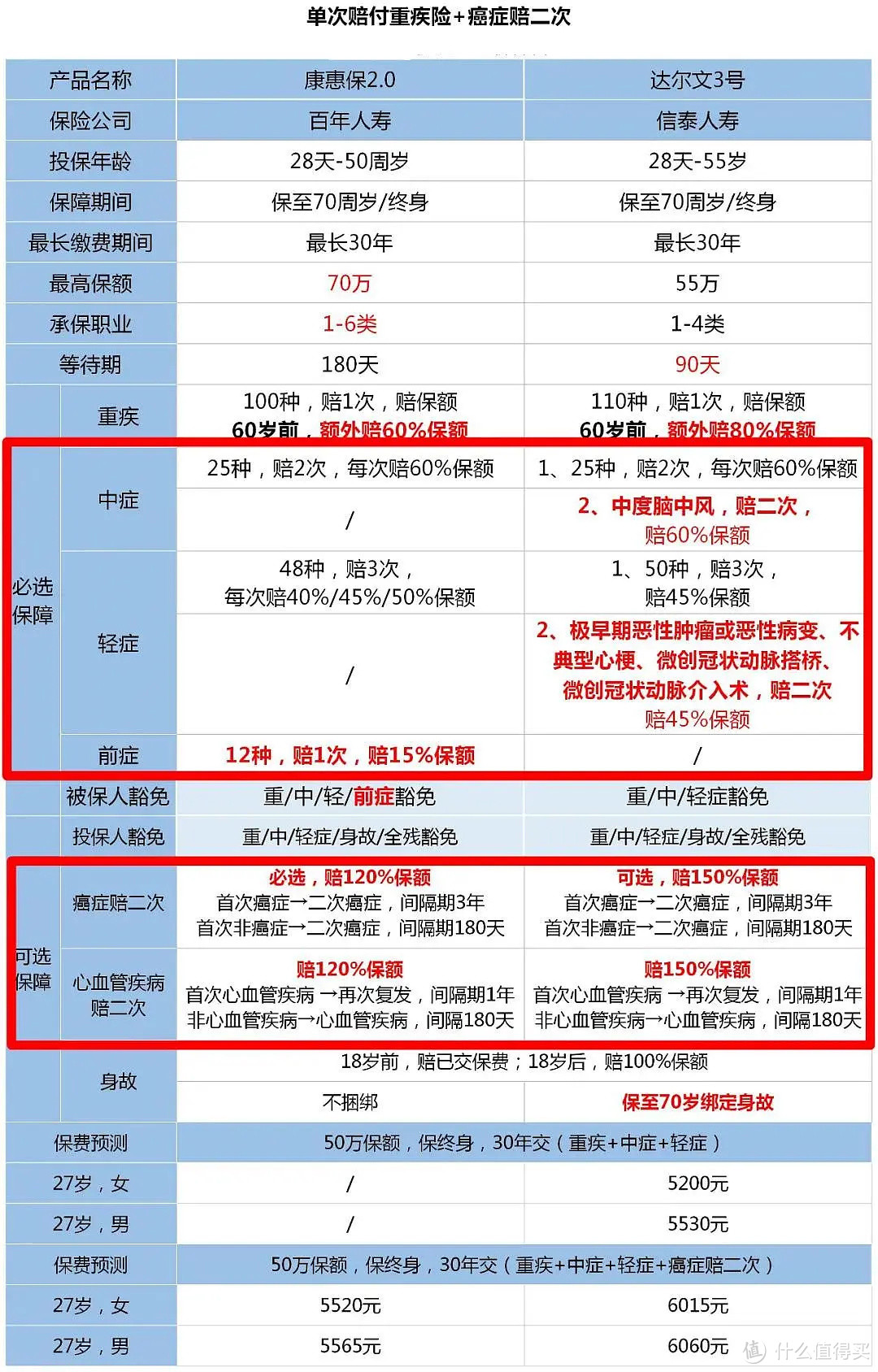

性价比高的产品有两个:

康惠保2.0价格极致,首创前症保障。

康惠保2.0的癌症赔二次是必选项,赔120%保额。

癌症赔二次的间隔期也很短,如果首次得了癌症,3年后再次得癌症就赔60万。

如果第一次得的不是癌症,180天后得癌症就能赔60万。

另外康惠保2.0还有两个地方能多赔钱:

1、重疾能多赔钱,如果60岁前得了重疾,赔160%保额。

买50万,60岁前能赔80万。

2、首创12种前症,赔15%保额。

前症是比轻症更轻的疾病,大多体检就能发现。

达尔文3号保障全面,还能多赔钱。

达尔文3号重疾、中症、轻症和癌症赔二次,都能多赔钱。

首先是重疾,60岁前确诊重疾,赔180%保额

50万保额,60岁前赔90万,比康惠保2.0多赔10万。

再就是癌症赔二次,赔150%保额。

这个间隔期和康惠保2.0一样,不过能多赔30%保额。

另外中症里,中度脑中风额外赔一次,赔60%保额。

轻症里,极早期恶性肿瘤或恶性病变、不典型心梗、微创冠状动脉搭桥、微创冠状动脉介入术4种疾病多赔一次,赔45%保额。

psss:

信泰的达尔文3号保障全面,但有地区限制。如果没有分支机构,暂时不支持投保。

今天的其他6个重疾险是全国可投保、全国可理赔的,具体的投保操作我放在了相关阅读里。

4

最后来看看保障更全面的重疾赔多次。

重疾赔多次,有分组赔多次和不分组赔多次。

这里也有一个排序:不分组 > 分组(癌症单独一组)> 分组(癌症不单独一组)

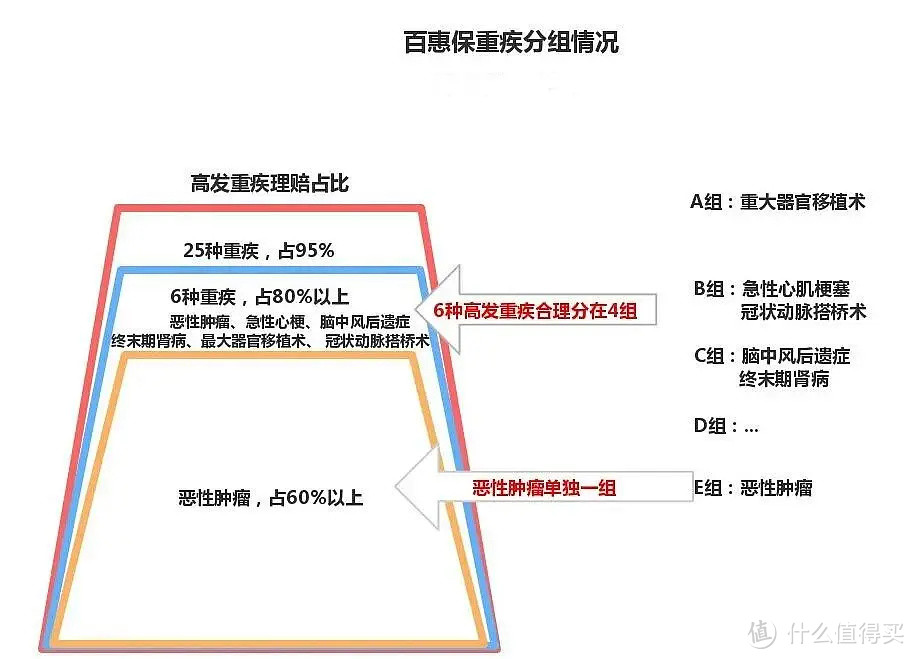

分组赔多次的重疾险,除了癌症要单独分组(占了理赔的60%以上)。

癌症、急性心肌梗塞、脑中风后遗症、重大器官移植术、冠状动脉搭桥术、终末期肾病这6种重疾也要分

散在不同的组里。

因为这6种疾病,占了重疾理赔的80%以上。

比如百惠保把这6大高发重疾分散在4组里,这个分组就是相对合理的。

多次赔付+癌症赔二次的首选,百惠保。

百惠保的配置很高,重疾分5组赔5次,癌症还能单独赔一次。

如果60岁前首次确诊重疾,赔160%保额。

癌症赔二次和康惠保2.0一样,是必选的。

如果首次患上癌症,3年后再次得了癌症,赔60万。

如果第一次得的不是癌症,180天后得癌症,也能赔60万。

还有就是12种前症,能赔15%保额。

这么全面的保障价格也不贵,50万保额,一年也就6000多。

守卫者3号,多次赔付不分组+癌症津贴。

上面刚划了重点,重疾不分组>分组。

守卫者3号优秀的地方在于125种重疾不分组,赔两次,每次还能多赔钱。

如果前15年首次得了重疾,赔150%保额。

第二次得重疾,赔120%保额。

守卫者3号的癌症津贴也很有意思,如果首次得了癌症,1年后还需要治疗,就可以赔30%保额。

最多赔3年,总共赔90%保额。

主流重疾险,如康惠保2.0、百惠保、达尔文3号,癌症赔二次的间隔都是3年。

守卫者3号的癌症赔二次相当于变了一种方式,能快点拿到钱。

5

今年重疾险迭代很快,又赶上新旧定义更换。

有些朋友是看着停售,才焦急的想买。

但如果你身体有点小问题需要核保,预留的时间不多,就很容易错过。

就像现在大盘破3400了,不少人已经在考虑止盈,而你这时候才想着上车,自然优势不大。

其实保险的配置很简单,看自身需求,看产品保障。

如果你现在还没有任何保障,那早买早安心。

至于保障,上面的这几款产品性价比都很高,优势和不足我也点了出来。

看预算多少,看健康状况符不符合,如果都刚刚好,那就是最适合你的。

选择有很多,学会取舍,适合自己的才是最好的。

关注二姐,每天进步一点点,为你科普保障生活~

家有喵和汪

校验提示文案

家有喵和汪

校验提示文案