130

77

从概率和实际数据分析,重疾多次赔付重不重要?

2018-12-05 23:00:00

2点赞

33收藏

2评论

近期,市场推出了几款重疾多次赔付重疾险,如百年人寿的守卫者1号,复星联合健康的加倍保,以及大童与百年联合推出的含轻症责任的童佳倍,有的产品定价甚至与单次给付重疾险的复星联合康乐E生价格已经基本持平,所以消费者投保时,纷纷在两个阵营中摇摆不定,跑来咨询小智君。多次赔付值得买吗?

今天,我们来分析以下几个问题:

重疾多次赔付含义?

大多数人的理解是,单次赔付的重疾险,被保险人一次患病得到理赔后,合同终止,投保人失去了后续的保障。因为患过重疾,存在理赔记录,之后再买重疾险往往会被拒保。

与之相对,重疾多次赔付的重疾险,就是得了一次重疾,理赔后保单效力不终止,同时豁免掉后续保费,后续保费不用交了,第二、三次重疾依然可以得到赔付。

多次赔付的重疾特点是什么?

随着医疗技术的发展,人们的平均寿命的延长,初次大病愈后,再次患病的可能性也并不是不存在,所以就催生了多次赔付的产品。多次赔付,看似贴心,但是不是真的只要二次、三次生病,就可以赔?

需要注意以下3个关键点:

1. 疾病分组

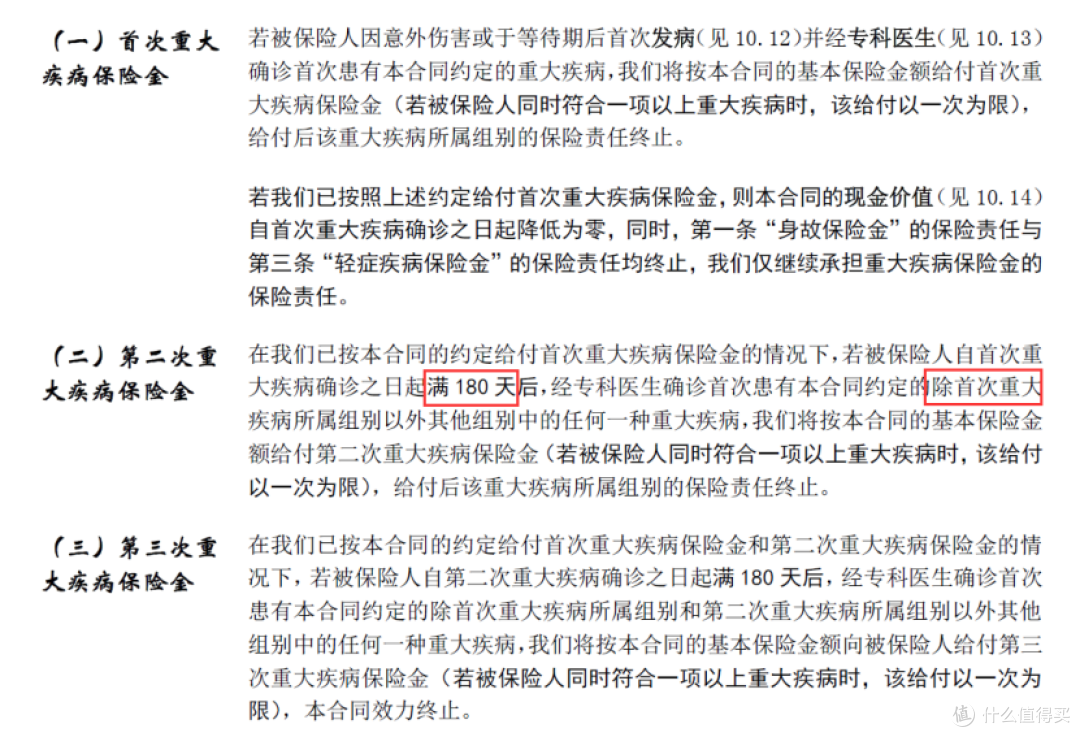

多次赔付重疾险可以对不同的重疾在约定次数内进行多次赔付。通常情况下保险公司是将重疾分成多组(一般为2-5组),理赔过一组中的重疾后,该组责任终止,但仍提供其他几组重疾的保障。

例如:某多次赔付重疾险将重大疾病分为A、B、C三组,假如被保险人发生了A组中约定的某种疾病,保险公司支付重疾理赔金,该组重疾责任终止,身故、全残责任终止,保单现金价值变为0,但其他B、C组重疾责任依然有效,若一定时间后,罹患B、C组的重大疾病,继续理赔。

当然,也有重疾不分组产品,这类产品一般价格偏高。

如果不考虑价格,在重疾分组方面挑选产品时可以按照如下顺序,重疾不分组 > 重疾分组(癌症单独一组)> 重疾分组(癌症不单独一组),毕竟癌症是高发病种。癌症单独分组更人性(相当于自带防癌险)

2. 赔付等待期

保险公司在两次赔付之间加入了严格的等待期要求,一般以180天至5年期不等。如果是针对癌症这种单一疾病的多次赔付,等待期会更长,通常是3-5年期间,两次赔付期间还加上了严格的康复要求,要求被保险人提供医疗证据,证明上一次癌症病灶已经或者曾经完全消失过。等待期的加入,也体现了保险公司的风险控制思路,避免一下子赔付率过高。

3. 责任赔付顺序

多次赔付重疾险,条款可能会这样约定:“在赔付首次重疾保险金以后,轻症疾病责任、死亡责任、全残和终末期疾病责任都会无效,保单现金价值归零”。这个约定怎么理解呢?

一般情况下,含寿险责任的重疾险,除了重疾责任外,还可以包含死亡、全残、疾病终末期、轻症这四种责任,按照赔付比例、赔付顺序等考虑因素进行划分,会有一个赔付的优先级,重疾、死亡、全残、疾病终末期这四种旗鼓相当,均大于轻疾,排列大概如下:

重疾 = 死亡 = 全残 = 疾病终末期 > 轻症疾病

这四种责任,有且仅赔付一次,一旦赔付任何一种,轻疾的责任都将失效。

多次赔付概率究竟有多大?

我们从疾病关联性的角度做简单分析。这里,我们以三类最高发的疾病:癌症、心脏疾病、脑中风/脑卒中,来做分析,看看它们之间是否存在关联性。

1. 癌症与脑卒中

纽约 Weill Cornell 医学院的 Navi 博士在Annals of Neurology发表了关于恶性癌症与脑卒中关联的调研结果。Navi博士的研究包含了5种常见癌症:肺癌、结直肠癌、乳腺癌、前列腺癌和胰腺癌,一共327389名病人,评估其脑卒中的风险。每名癌症患者都有一名未患癌症的正常人进行配对,在年龄、性别、种族、地理位置和合并症上相匹配。通过与正常人的比对,看出是否癌症会增加中风的可能。

结果显示,癌症病人的中风的风险确实会在初期提高,但会随着治疗介入,1年后,会下降到正常人的水平,不同癌症类型风险会有所不同。 肺癌、胰腺癌、结直肠癌的卒中风险前期会相对较高,但后期威胁会逐渐下降。

2. 癌症与心脏疾病

癌症化疗是使用化学药物对体内癌细胞的一种对抗和抑制,但众所周知的是,化疗杀死的不仅是癌细胞,还会侵蚀其他器官的健康,这其中就包括人体最重要的心脏。

美国梅奥诊所(Mayo Clinic)心脏病学家穆卡达姆教授曾指出:“心脏毒性是癌症治疗中常见的副作用,可能会对患者的存活概率及生活质量产生影响,某些心血管并发症也常常影响癌症患者治疗策略的选择”。而在2013年的《新英格兰医学杂志》中,一项病例对照研究也显示:乳腺癌放疗可导致以后缺血性心脏病发生率增加。即使最小的辐射剂量也会增加风险;冠状动脉风险通常出现于放疗后5年,并在20年内持续存在;如果在放疗前已存在心脏健康问题的患者,这种风险将会更大。

癌症对心脏健康的影响已经不言而喻。不少医生都表示癌症化疗可导致心脏收缩和舒张功能障碍、心肌缺血、心律失常、心包炎等问题,放疗时若没有做好足够的屏蔽,将可能导致冠状动脉疾病、心脏瓣膜疾病、心包损伤和心肌损伤。

癌症治疗过程中对心脏会留下“创伤”,无疑在一定程度上会增大了罹患心脏疾病的风险。

3. 脑卒中的并发症

一份来自美国本土的调查报告,数据来源于美国最全的住院患者数据库(NIS),报告包含从2004年到2013年这10年期间的出血性脑卒中住院病例,共575211例。

根据统计结果显示:29.3%的出血性卒中病例伴随至少一种并发症,按照占比排序分别为:尿路感染14.8%、急性肾功能衰竭8.2%、肺炎7.8%、脓毒症4.1%、深静脉血栓2.7%、急性心肌梗死2%、肺栓塞0.7%。

在这些常见并发症中,直接属于保险中重疾范围的只有急性心肌梗死一项,但一旦罹患心肌梗死,那诱发死亡的机率将会十分大,所以得了脑卒中之后二次赔付的可能,也并非没有,可是“代价”可能会很严重。

综上,这三种病的关联可能是这样:

1. 癌症患者在治疗初期的短暂时间段内,发生脑卒中的风险高于非癌症患者;

2. 癌症化疗会对心脏造成不良影响,可能诱发心脏疾病;

3. 出血性脑卒中有可能并发急性心肌梗死,但是对比其疾病,几率比较低,但一旦出现,致死概率相当高。

目前国内乃至国外,暂时并没有太多关于多种重疾之间关联性的研究和报告,根据上述资料,可以看出以上3种疾病间,可能确实存在某种关联,但具体的风险程度和关联概率,医学界还尚未有权威的定论。

目前国内的多次理赔重疾险,癌症、心血管疾病和脑卒中这三类疾病,都分别被划分到三个不同分组中,也就是即使多次患病,这三类高发重疾都有机会得到相应赔偿,也在一定程度上体现了疾病分组的合理性。(以上部分数据出自保乎笔记)

多次赔付是否具有实用性?

首先,相同病种的复发和转移还是非常常见的,比如癌症,在手术5年后复发或转移率高达90%。这种多次赔付重疾险是不赔的,因为是同一病组。

其次,国家癌症登记中心的数据显示,中国癌症患者5年存活率仅30.9%。当然不同重疾后存活率会不同。

有多少人能从第一次重疾中存活并触发二次重疾?

大多数重疾险要求,第二次确诊的是同一组别的,不赔;第二次确诊没达到发病时间间隔要求,不赔;第二次确诊没有满足确诊后存活多少天的要求,不赔。

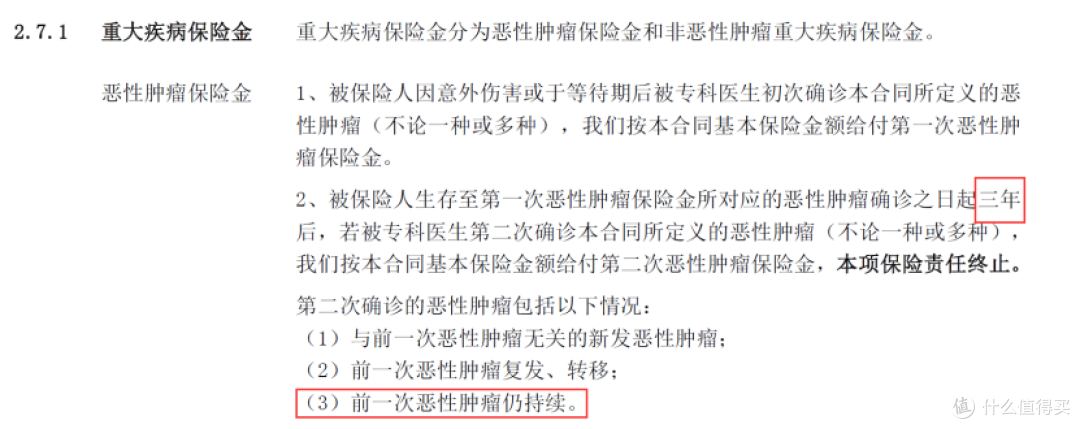

现在个别产品同一组别的产品,如恶性肿瘤三年后复发和转移以及持续是可以二次赔付的。这个需要看清楚。

总结

关于多次赔付重疾险,是最近几年重大疾病保险新的产品创新领域。对于消费者而言,保险的实用性是指是能否获赔,并不是会否得病,小智君认为还处于探索阶段,无论从临床医学还是从保险公司理赔经验看,目前都没有实实在在的数据基础支持。

另外,市场上出现了一些定价与单次赔付重疾相接近的多次赔付重疾险,从一定程度上说其定价策略更偏向于营销,不过对于消费者而言是一种福音。

最后,投保首先考虑因素始终是保额,预算充足的情况下,为获取最全面的保障,可以选择重疾多次赔付、轻症多次赔付的重疾险;若预算有限,优先考虑把保额做足,再考虑重疾多次赔付。

安锦流年

校验提示文案

小茄子同学

校验提示文案

小茄子同学

校验提示文案

安锦流年

校验提示文案