72

182

一句话告诉你,为什么孩子的重疾险千万别买终身!

2019-03-15 19:48:41

8点赞

17收藏

0评论

同事小北,孩子刚出生半年,坐标杭州,程序员一枚,身上背着300万房贷,加上妻子的收入,家庭年收入在30万左右。

最近他非常焦虑。原来上周末他跟老同学聚会,席间听说一位同学最近杭州上海来回赶。全家在上海给孩子治病呢,孩子得白血病了。

后来一问,是婚房出了问题,装修一完毕他们就搬进去了。孩子出生后经常发烧,后来一检查医生说是白血病。

本来高高兴兴的三口之家,立马跟天塌了一样。坏消息也随之一件一件接踵而来。

原本在BAT工作、薪酬还算丰厚的妻子,因为这个问题被公司劝退。

家里不能没有经济来源啊,现在给孩子化疗、家里所有开销,基本都由老同学一个人顶着。

上有老下有病小,他不敢失业,不敢生病,就怕自己倒了,全家都完了。

说完,小北叹了口气,感慨人生无常。没生病前,赚钱给自己花,生病了,赚多少钱都不够花,治病就像个无底洞。

所以他才想起来要给孩子买个重疾险,以防发生像他那位同学这样的状况,毕竟有个保障总比被“杀”个猝不及防好。

这两天他在网上找了非常多的攻略,但不知道应该给孩子买定期还是终身。

科普:

目前市面上的重疾险保障期限基本都是这两种,要么是定期的,保障至60周岁或70周岁,要么是保障终身。

我们先来看看定期和终身都有哪些区别:

区别一:保障期限不同

1、定期通常保障到一定的年龄阶段,如60周岁或70周岁。

2、终身则保障终身,直到身故的一天。

区别二:保障费用不同

由于终身是保障终身的,保障的时间比定期长,因此,保费会比定期高。

保定期保终身,各有各的优势与不足,但了解完它们的详细情况,玛丽其实更推荐宝爸宝妈们买定期。

为什么呢?下面来给宝爸宝妈们详细分析分析。▼

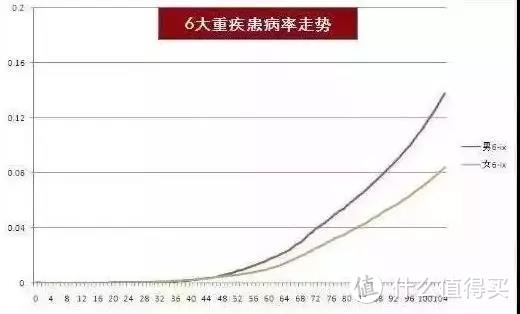

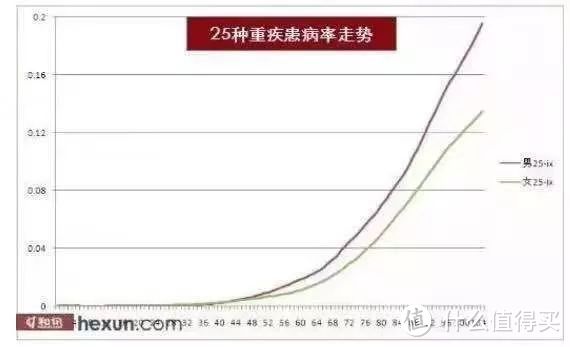

第一,成人的重疾患病率更高

小孩子买重疾险,一般保费都不高。因为相比成人,小孩得大病的概率确实低。

▲保监会在2013年发布过《中国人身保险业重大疾病经验发生率表(2006-2010)》

这就说明,其实大人买保险比给孩子买要重要得多。但现在很多家庭却是大人啥都没买,孩子却买了一大堆保险。

这种情况其实非常危险,万一大人得病,整个家庭经济都面临崩塌,此时还要负担小孩高昂的保费,肯定力不从心。

第二,医疗技术随时进步

可能有的家长觉得购买终身,孩子就终身有保障,但容易忽略一点,就是医疗技术随时在进步。

所以,当下重疾险对重疾的定义,也许会跟未来不一样。

如果新的治疗手段和治疗方法,没有体现在重疾险和合同中,保险公司是不予理赔的。

案例

2007 年《重大疾病保险的疾病定义使用规范》中对治疗心脏病的冠状动脉搭桥术定义是:指为治疗严重的冠心病,实际实施了开胸进行的冠状动脉血管旁路移植的手术。

后来,不用开胸就能治愈的技术越来越成熟和普及,但之前的重疾险保障内容没有把这类手术涵盖进去。

如果之前购买的重疾险没有涵盖这种治疗手段,保险公司就不予赔付,这就很坑了。

虽然购买定期也会出现这样的情况,但相比终身的时间长度,30年、50年的风险值肯定最低。

第三,根据经济情况决定

给孩子买定期或者是终身,最基本的一点其实是看你给孩子买保险的预算是多少。

对于像玛丽那位同事这样的家庭来说(家庭总收入30万左右,有小孩要抚养,有房贷要还),选择终身一下支出太大。

这种情况,说实话,与其将全部的固定资产全部投入,还不如先买个定期。等孩子长大成人,再让他自己投保终身险。

第四,通货膨胀

还有一个情况,不得不考虑进去。因为孩子年龄偏小,社会经过几十年的发展,会面临通货膨胀带来的货币贬值。

比如,80年代家里有1万块钱非常富裕了,但三十多年后的今天,1万元钱对于每个家庭来说根本不算什么。

一句话,20年前10万的保额,现在肯定不够用的。同样的,现在给孩子购买了80万、100万的保额,50年后还够不够用?

这个问题恐怕谁都说不清楚。未知,就代表着风险。

第五,保额比保障时间更重要

还是那句话,别以为买完终身,就终身有保障了。

一份保单的保额是固定的,现如今市面上重疾险的赔付在80万至100万不等,但未来的情况谁也说不清楚。

一是可能人民币会面临贬值,二是保险政策可能随时出现变化,所以追求终生有保障基本不合乎逻辑。

在这种情况下,比保障时间更重要的其实是保额。因为保额如果存在变化和风险,再长的保障时间也是没用的。

第六,好产品会越来越多

另外,别忘了,保险行业也会不断往前发展。

好的产品不断出现,就像重疾险,从前只有重疾的内容,后来增加了轻症、豁免等保障内容。

随着时间慢慢过去,说不定之后的产品性价比会更高。如果一下花重金购买了终身,到时候不是悔得肠子都青了。

所以先购买定期,前期投入不是很多,后期购买选择更多也就更加灵活。

◆◆小超人总结:买定期更稳◆◆

六个情况综合下来,玛丽更推荐宝爸宝妈们给孩子买定期。

先给孩子买个定期,保至三十岁左右,那个时候孩子也有了经济基础,再做下一步规划。

既有稳定的基础,不怕变幻莫测的命运乱作祟,也在变化之间拥抱变化,这样才能实现利益最大化。