60

145

保险科普系列05:2019年最新最全的重疾险梳理(内附产品解析)

2019-03-21 18:43:00

56点赞

516收藏

59评论

在家庭保险配置中,重疾险是大家共同的痛点:

保费高昂,产品复杂。

不知道它为啥贵,哪里好,

担心一不留神就踩了坑。

因此在科普系列中单开一篇来聊。

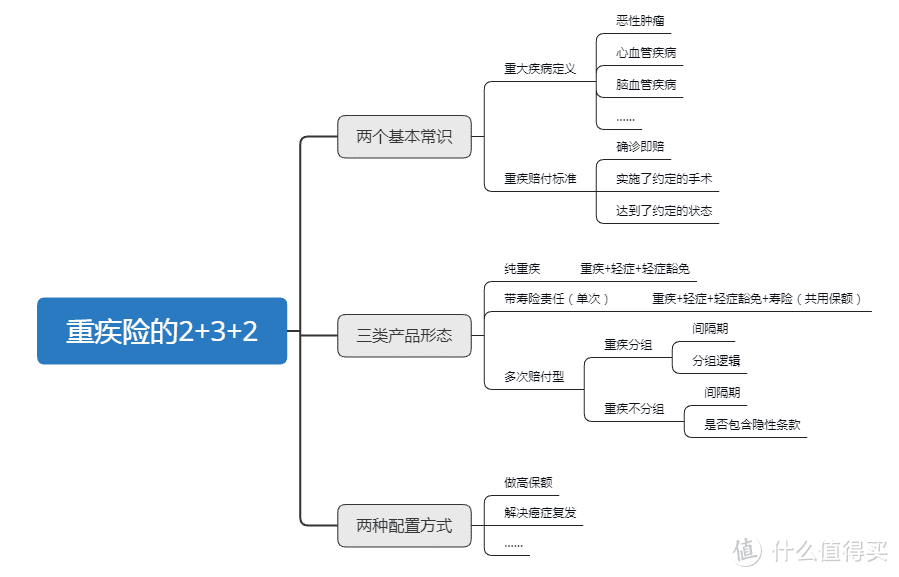

为了便于理解,我总结了三个数字:2,3,2。

即,关于重疾险,我们需要了解:

两个基本常识

三类产品形态

两种配置方式

两个基本常识

重大疾病的定义

2007年,中国保险业协会和中国医师协会合作推出了《重大疾病保险的疾病定义使用规范》,统一了重疾险产品中最常见的25中疾病的定义。

根据历史理赔数据,这25种可以涵盖95%以上的发生率。

有了这25种兜底,买重疾险的时候就不用考虑重疾的数量。

无论一款产品包含的重疾数量是60还是120,都不重要。

深究一下,这25种疾病其实是一个“6+19”的结构。

前6种一般可以占到发生率的80%以上,分别为:

恶性肿瘤

急性心肌梗塞

脑中风后遗症

重大器官或造血干细胞移植术

冠状动脉搭桥术

终末期肾病

从理赔数据中也能得到印证。

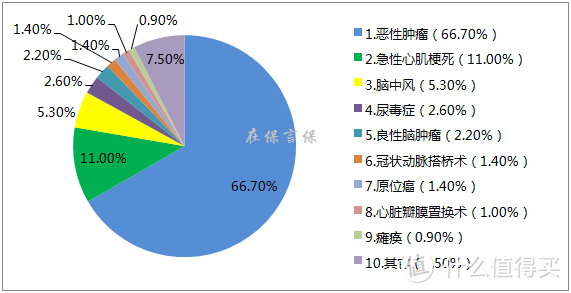

(2018年中国人寿等48家保险公司重疾理赔发生率汇总)

(2018年中国人寿等48家保险公司重疾理赔发生率汇总)

从图表中不难得出,重疾理赔中占比最高是癌症,其次是心血管和脑血管疾病,这也符合我们的常规认知。

重疾赔付的三个标准

重疾险是给付性质的,即满足条件就赔钱。

但并非很多人口中的「确诊即赔」。

根据定义,重疾险的赔付其实暗含了三个标准,即:

确诊即赔

实施了约定的手术

达到了约定的状态

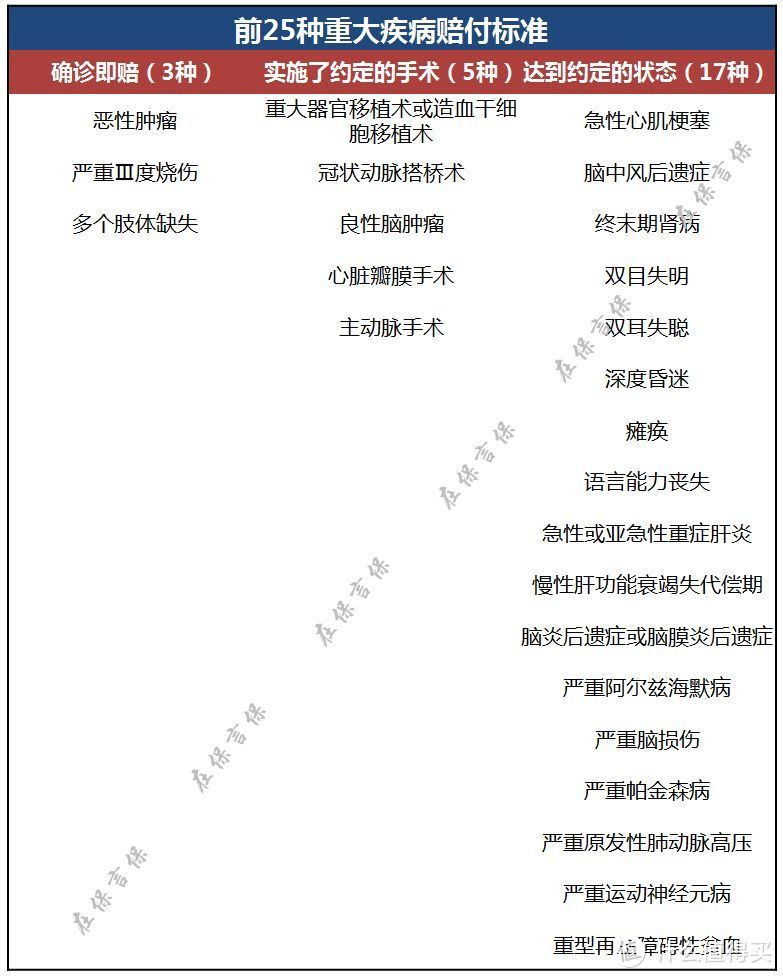

前25种的赔付标准整理如下:

(前25种重大疾病赔付标准)

(前25种重大疾病赔付标准)

比如,良性脑肿瘤的赔付标准是,必须实施了开颅手术或放射治疗。

再比如,对「深度昏迷」的要求是,

昏迷程度达到格拉斯哥分级5分或5分以下,

且使用呼吸机或其他生命维持系统96小时以上

二者缺一不可。

总结成两句话:

重疾责任具有监管保障;

重疾的赔付条件总体上是严苛的。

三类产品形态

重疾保障是重疾险的根本,也是它最初的模样。

不过随着消费需求的升级,产品的更新,逐渐增加了很多衍生责任。

其复杂性就体现在这些衍生责任上。

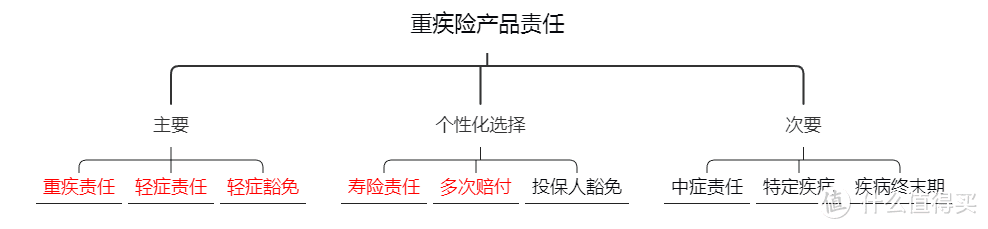

在前面的文章里,我把这些责任进行了分类。

不同的责任排列组合,就形成了不同的产品类别。

保险责任:重疾+轻症+轻症豁免

重疾的定义是比较严苛的,这样势必容易引起消费者的抱怨,考虑到这一点,保险公司们后来逐步推出了轻症责任。

轻症责任可以理解为重疾的前期症状。

一般赔付比例为重疾保额的30%左右。

且通常为多次赔付,有些分组有些不分组。

需要注意的是,在轻症责任上,监管并没有统一规范。

大部分产品都没问题,也有极少数会在这里动手脚。

与前六种重疾对应,再结合理赔,行业总结了10种高发轻症:

轻度脑中风,早期恶性肿瘤或恶性病变,冠状介入手术,不典型心肌梗塞,较小面积Ⅲ度烧伤,视力严重受损,主动脉内手术,心脏瓣膜介入手术,脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤,轻度颅脑手术

另一个和轻症相关的责任叫轻症豁免。

即罹患轻症,豁免后续保费,重疾保障依然有效。

轻症+轻症豁免除了可以省钱,

更大的现实意义是督促我们把疾病扼杀在摇篮里。

毫无疑问的人性化设计。

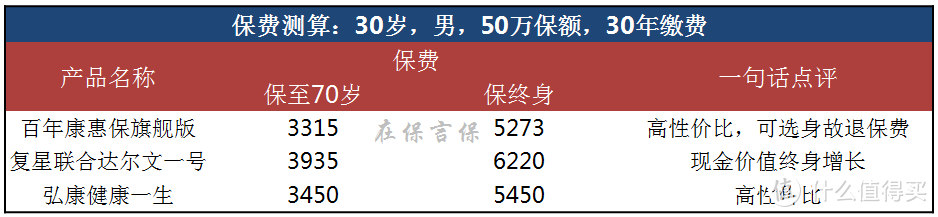

重疾+轻症+轻症豁免,构成了重疾险的底色。

我们习惯称之为纯重疾。

这类产品多在线上销售,找了三款做简单点评。

优势很明显:性价比高。

但缺点同样明显:核保通常比线下产品严格。

身体健康,预算有限或者偏好定期保障,选这类就错不了。

身体有些小毛病,需要走人工核保,这类产品就未必有优势了。

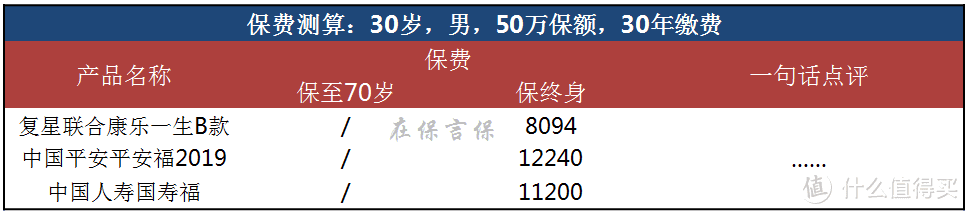

保险责任:重疾+轻症+轻症豁免+寿险责任。

这一类,就是在纯重疾的基础上加了寿险责任。

不过寿险的额度通常都是和重疾共用的。

意思就是,病了赔钱,挂了就不再赔了。

或者没病直接挂了,也赔钱。

总之,病了或挂了,只赔一次。

这个设计是为了适应终身保障型消费者的。

有人担忧如果一辈子没生病,交的保费就打了水漂。

加上寿险责任,人固有一死,就解决了这种担忧。

这类产品以国寿、平安为代表的传统公司居多。

也找了三款。

其中平安福高发轻症缺失三种已经是公开的秘密。

连轻症理赔榜头名的轻度脑中风都不包含。

也就是说,花了更多的钱买到的保障还有缺失。

价格贵是不是因为核保宽松呢?

恰好相反,老几家的产品核保是出了名的严。

不过买这些产品的消费者基本都不知道健康告知是个啥。

更多的钱就只是花在所谓品牌溢价上了。

崇尚品牌并没有错,但在这,品牌溢价=智商税。

(别沮丧,保险智商税我也交过……)

保险责任:重疾多次赔付+轻症+轻症豁免+寿险责任。

这一类,就是在前一类的基础上,加上了重疾多次赔付。

它的初衷是解决「赔过以后无法购买」的担忧。

医疗水平的进步,人均寿命的增长,癌症五年存活率的提升……

多次赔付的出现并不难理解。

这类型的产品是目前终身保障市场的主流。

是大部分保险公司的必争之地。

也只有老几家不思进取,高昂的价格继续搞单次赔付。

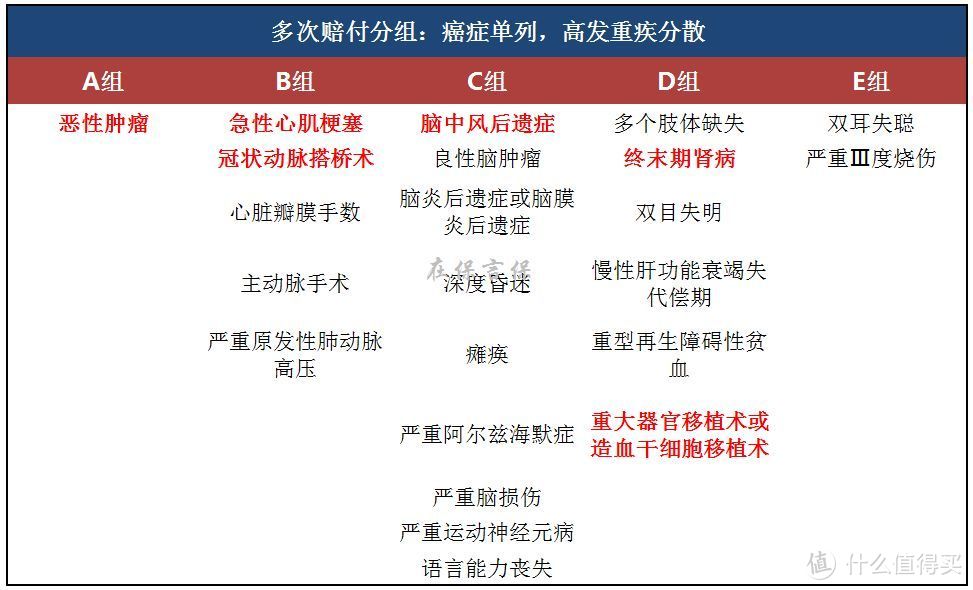

再往下细分,还得分为两类:重疾分组和重疾不分组。

为啥不直接一步到位呢?原因很简单,

重疾分组

重疾分组什么意思呢?

假如一个产品把所有的重疾分成A、B、C、D四组。

第一次罹患A组中的疾病,则间隔期以后,第二次罹患的疾病必须在B、C、D中才可以赔付。

很显然,这类产品一定要关注两个东西:

第一个是间隔期。

有些打着多次赔付的名号,一看间隔期,5年。多次赔付成了噱头。

一般以180天、1年、3年较为多见。

我的观点是3年以内都能接受。

第二个是重疾分组。

下面两种分组都算是诚意的分组。

①癌症单列,且最高发的重疾分布均匀。

②癌症不单列,但分组逻辑清晰。

不过分组只是判别产品好坏的指标之一,

还应该结合费率,核保等因素综合考虑。

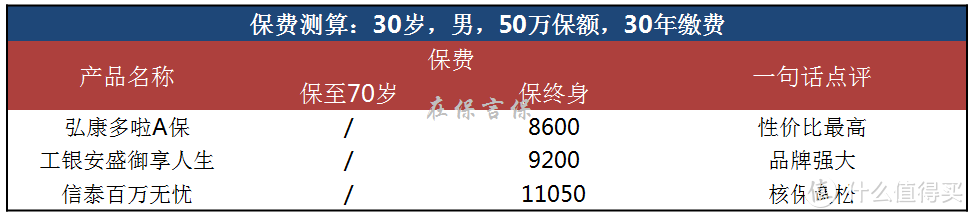

还是举三个例子。

弘康多啦A保(也叫多倍保),分组略有瑕疵,不过价格便宜,当前多次赔付的性价比之王。

工银安盛御享人生,产品责任与多啦A保很接近,多出来的部分基本是为品牌买单,毕竟宇宙第一大行+全球第一大保险集团,这才是合理的品牌溢价。而且等待期内确诊轻症,可以除外该责任继续承保,这种细节处也最能看出诚意。

信泰百万无忧,价格比前两个高,主要原因核保宽松,非标体首选,基本上到了「有问题找信泰」的地步。而且是为数不多的可以癌症二次赔付的产品。

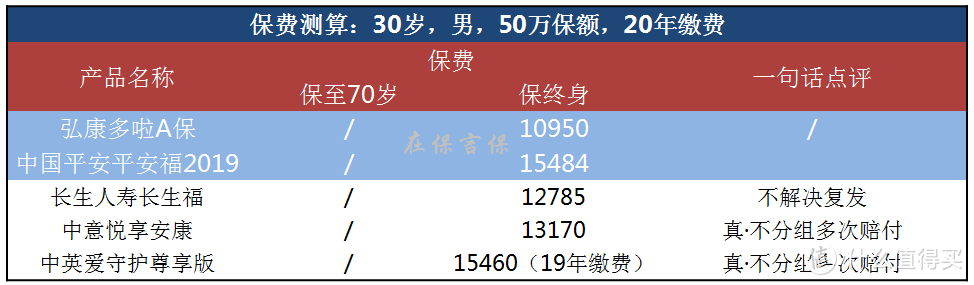

重疾不分组

到这一类,就接近于重疾险的顶配了。

不差钱,需要全面且高额的保障,这一类的产品适合用来打底。

不过有一个细节不可忽略。

有的产品条款中会有下面这句话:

若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致期罹患本合同所定义的两种或两种以上的重大疾病,我们仅按其中一次重大疾病给付重大疾病保险金

意思很简单,虽然不分组,但不解决复发。

如果是两次不同的重疾就可以赔。

有一个最典型的例子。

比如先患肝癌赔一次,

后来复发,要做肝脏移植。

这种情况从正常的理解是不能赔的,因为属于同一疾病。

不过事实上第二次也能赔,

因为这两次分别属于「恶性肿瘤」和「重大器官移植术或造血干细胞移植术」。

从这里也可以看出,保险合同的定义是十分严谨的。

来看产品。

与前面的不同,这类的几款基本只能选20年缴费。

同样的条件,拿分组赔付价比最高的多啦A保,

和单次赔付最贵的平安福做个参照。

这三都属于合资品牌。

长生福,股东长城资管(大股东财政部)+日本相互保险。

它就是上面说的包含隐性分组的,姑且算作90%不分组吧,价格比多啦A保贵了小2000。

中意悦享安康,股东中石油+意大利忠利保险。

真·不分组,没有隐形条款,不过轻症只有10种,不太好看,但最高发的6种它一个不落。

中英爱守护尊享版,股东中粮集团+英国英杰华保险。

最长只能选19年缴费,平均到20年的保费是14687元。

轻症20种,该有的一个不落。

首次患恶性肿瘤赔付120%保额,真正意义上的多次赔付。

这个产品设计的初衷是拿来对标平安福的,中国最大的粮油食品公司+英国最大的保险公司,背景不可谓不硬气,而且花更少的钱,生生多出了一次重疾保障。

到此为止,重疾险的类别都梳理完了。

其它还有一些没有提到的责任,例如投保人豁免,有些产品可以附加,有些则没有,如果一开始就十分看重,那直接奔着这种产品去就行了。

别的像中症、特定疾病、疾病终末期这些,在我看来并不重要,有也不坏,没有也不强求,毕竟不是买重疾险的主要诉求。

另外还有一种叫防癌险,保障范围仅限恶性肿瘤。

适合身体健康状况不太理想,暂时买不了重疾险的。

多适用于老年人,一笔带过。

两种配置方式

这一段说一说重疾险的两种常规搭配方式。

做高保额

内地的重疾产品免体检额通常是50-60万,如果保障需求缺口比较大,可以采取多家购买的方式来做高保额。

搭配的方式也是灵活多样,比如以一款不分组赔付型打底,然后搭配定期或者终身型,等等,都是可以的。

解决癌症复发

能解决癌症复发是很多人买重疾险的诉求。(比如我)

上面提到的,只有中意悦享安康、中英爱守护尊享版这两款真正的不分组赔付才能解决这个问题。

另外还有纯重疾瑞泰超级玛丽,分组赔付的信泰百万无忧也有这个功能。

想解决这个问题并不难。

在购买重疾险的基础上搭配一个癌症第二次赔付的防癌险。

比如中荷惠加保。

第一次患恶性肿瘤,退还已缴保费而且豁免后续保费。

第二次新增、复发、转移,重疾险陪不了了,它就可以赔了。

第三次……它还能赔……

30岁男性,50万保终身,30年缴费,每年也才1705元。

总之,记住一点,给付型保险通常都可以根据需求自由搭配。

重疾险的梳理,到这就结束了。

承蒙不弃,附上思维导图和产品简评。

有任何问题,都欢迎留言讨论。

一般化

校验提示文案

冷彤丹娅

校验提示文案

亚平宁王子

校验提示文案

yujia8451

校验提示文案

reg4all

校验提示文案

早点退休

校验提示文案

值友3458735508

校验提示文案

值友8591500918

校验提示文案

巴乔or乔巴

校验提示文案

饭团儿爹

校验提示文案

malelelelele

校验提示文案

malelelelele

校验提示文案

阿笨ab

校验提示文案

ait-hp

校验提示文案

ud77334568

校验提示文案

吉吉晶晶

校验提示文案

AlvinZOU

校验提示文案

值友4703460079

校验提示文案

张大妈的二舅子

校验提示文案

健康快乐麦麦熊

校验提示文案

张大妈的二舅子

校验提示文案

亚平宁王子

校验提示文案

值友4703460079

校验提示文案

AlvinZOU

校验提示文案

浮云作商

校验提示文案

浮云作商

校验提示文案

吉吉晶晶

校验提示文案

ud77334568

校验提示文案

ait-hp

校验提示文案

阿笨ab

校验提示文案

malelelelele

校验提示文案

malelelelele

校验提示文案

malelelelele

校验提示文案

厄瑞克透斯

校验提示文案

健康快乐麦麦熊

校验提示文案

饭团儿爹

校验提示文案

冷彤丹娅

校验提示文案

巴乔or乔巴

校验提示文案

值友8591500918

校验提示文案

值友3458735508

校验提示文案