312

127

重庆医保报销大揭秘,这座网红城市究竟牛不牛?

2019-06-04 18:22:00

3点赞

14收藏

4评论

重庆,有“山城”、“雾都”之称,是一座有故事的城市。

深蓝君去年到过重庆,对他们的山路和美食感触颇深。上上下下的坡路不断,轻轨穿梭在居民楼里,处处飘荡着浓郁的火锅味…

之前我们已经测评过北京、上海、广州、深圳、武汉、成都、杭州、长沙等城市的医保,在留言区有很多粉丝都希望了解重庆医保,今天深蓝君就和大家详细聊聊。

今天,深蓝君和大家一起测评:重庆医保。

主要内容如下:

1)医保有哪些优点?为何一定要买?

2)重庆医保,门诊住院能报多少钱?

3)有重庆医保,我还需要买保险吗?

一、医保一定要买,为什么?

医保是国家给予老百姓的福利,深蓝君一直都建议:无论大人还是小孩,一定要参保!

而且与商业医疗险相比,医保还有以下 3 大优势:

优势 1:可带病投保

大家都知道,投保商业医疗险需要填写健康告知 。对于健康有异常的朋友,想买医疗险并不容易。

但医保不一样,就算是患了癌症也是可以投保的,而且投保前就有的既往症,也可以按规则报销。

优势 2:保证续保

市面上 99% 的商业医疗险都是不保证续保的,今年能买,过几年就有可能停售了。

甚至有些产品,每年都要审核我们的健康变化,续保条件非常苛刻。

而医保就不同,只要你每年准时交钱,就可以一辈子保下去。

优势 3:长期有效

重庆的职工医保缴费满一定年限(男性 30 年,女性 25 年),达到退休年龄后就能终身享受医疗报销福利。

因此,医保作为国家福利,是我们面对疾病时的保底保障,我们 人生第一份保单 就应该是医保。

二、重庆医保要交多少钱?

重庆和其他城市一样,医保主要分为两种

职工医保:上班族交的,公司和个人共同缴费,每月由公司代缴。

居民医保(含新农合):给没有工作的本地居民、老人小孩、在校学生交的,费用自己承担。

虽然同样都是医保,但两者交的钱是完全不同的,我们分别来看看:

1、职工医保,每月要交多少钱?

每个月发工资前,公司会帮我们代缴职工医保,收入越高,缴费越多。同时,重庆已将生育保险并入职工医保,实行统一缴费。

公司会根据我们的收入选择一个缴费基数(重庆是 3664-18318 元),再乘以缴费比例(单位是 8.5 %、个人是 2 %),最终得出实际的缴费金额。

为了方便大家理解,我以 30 岁的 A 先生为例,假如他的月收入为 10000 元,那么缴费如下:

单位每月缴费:10000×8.5%=850 元

个人每月缴费:10000×2%=200 元

每月合计缴费:850 元 +200 元=1050 元

其中,330 元会进入医保个人账户,看病买药可以直接刷医保卡付钱。

剩余的 720 元,都进入了社会统筹账户,即每人交了一笔钱给国家统一支配,当我们去看病时,就可以获得报销。

我曾经跟大家分享过,很多城市的医保卡都有一些特色功能。

例如重庆医保卡就可以用来体检,或购买指定的商业保险。如果你想了解详细情况,可以拨打社保热线:12333 咨询。

不过也要提醒大家,医保卡不要随便借给别人看病或者买药,以免影响自己购买保险。

2、居民医保,每年要交多少钱?

职工医保是 按月缴费,而居民医保是 按年缴费,重庆居民医保集中在每年 9 月至 12 月缴费。今年交完,可以保明年一整年。

具体来说,居民医保分为两档,各自费用如下:

一档:220 元

二档:550 元

如果错过了集中缴费时间,居民医保是可以补缴的,但越晚缴费越划不来。

2019 年 3 月 1 日后缴费的,会有 90 天等待期;2019 年 6 月 30 日以后缴费的,除了 90 天等待期,还要多交几百块。

因此,大家千万不要忘记缴费,以免生病去医院时,一分钱都没得报。

三、重庆职工医保,福利怎么样?

重庆的职工和居民医保,每年缴纳的保费相差较大,所以福利待遇也有一定的差别。

我们先来看看职工医保的报销福利:

1、职工医保,门诊怎么报销?

重庆的职工医保 不能报销门诊,如果感冒发烧去看门诊,只能用医保个人账户的钱支付医药费。如果医保卡的钱也用完了,那就得自掏腰包。

幸好的是,门诊小病一般不需要花费多少钱,自己完全可以承担。

2、职工医保,住院能报多少钱?

如果平时不注重健康,小病发展成大病,就可能要住院了。职工医保的住院保障还是蛮不错的,主要包含两部分:

基本医保:最多报销 4.7 万

大额医疗:最多报销 50 万

万一住院了,需要先报销基本医保,如果超过 4.7 万,还可以再报销大额医疗,最高报销 54.7 万。

① 职工基本医保报销

如图所示:

基本医保住院报销还是挺不错的,免赔额也不高,即便在三甲医院住院,超过 880 元就可以开始报销了。

举个例子:

A 先生在三甲医院住院做手术,总花费 10 万元,其中 2 万是自费项目不能报销,另外 8 万可以报销:(80000-880)×85 %=67252 元

由于这个金额已经 超过最高报销额度 4.7 万,因此基本医保实际只能报销 4.7 万。

而剩下超过限额的 67252 元-4.7 万=20252 元 ,还可以用大额医疗再次报销。

② 大额医疗报销

大额医疗是基本医保的补充,每月只需要交 5 元,由单位从我们的工资中代扣就可以了。

具体报销规则是:

如果患了大病,基本医保的 4.7 万额度不够用了,大额医疗可以再报销 100% ,最高报销 50 万,非常的给力。

在 A 先生的案例中,大额医疗可以再报销:20252元×100%=20252元。

大额医疗和基本医保,合计报销了 67252 元,占 10 万总医疗费用的 67% 。

总体来看,重庆职工医保还是非常值得购买的,建议上班一族都要让公司购买职工医保。

另外,如果你正准备换工作,也要注意做好医保的衔接,以免保障发生中断。

四、重庆居民医保,福利怎么样?

居民医保每年只需缴费几百元,比职工医保便宜不少,那么在报销福利上又有什么差别呢?

1、居民医保,门诊怎么报销?

假如生病看门诊,重庆居民需要去 定点医疗机构 才可以报销,具体报销比例为 60 %,但每年最多只能报销 140 元。

定点医疗机构由居民自由选择,一般是离自己比较近的社区医疗机构、一级医院等。

此外,重庆居民每年还有 80 元补助,可以去定点药房买药或者支付门诊住院的费用。

由于重庆的居民医保没有个人账户,医保没报完的钱就需要自己掏钱了。

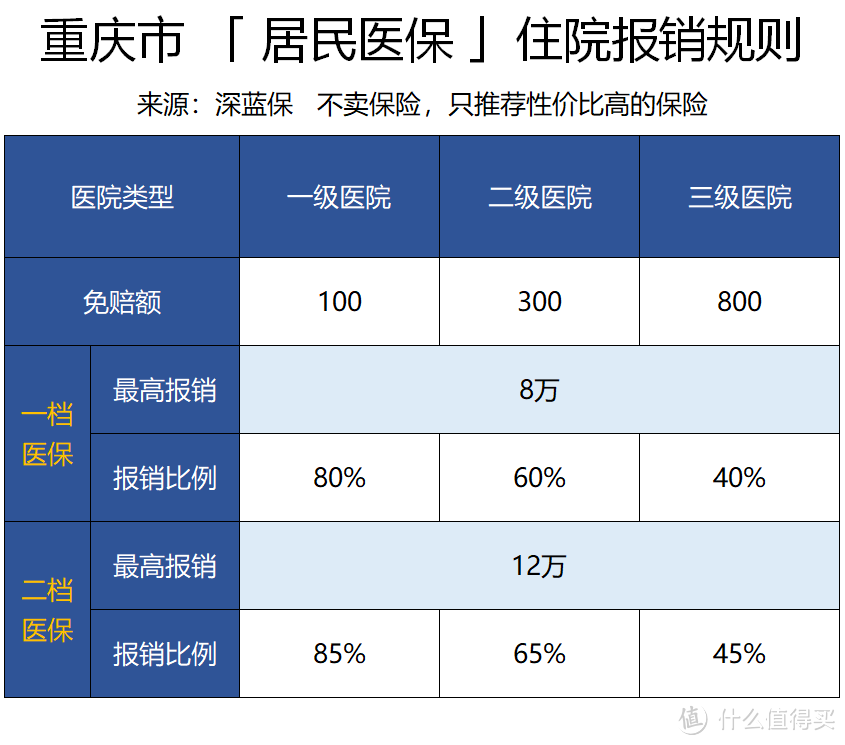

2、居民医保,住院能报多少钱?

重庆的居民住院报销也分为两部分,具体包括:

基本医保:一档最多报销 8 万、二档最多报销 12 万

大病保险:自付费用超过 15528 元,可以进入大病保险报销,最高报销 20 万

下面分别来看一下:

① 居民基本医保报销

可以看到,一档和二档居民医保的报销规则有所不同。二档的报销比例比一档高 5 个百分点,最高报销限额也比一档高 4 万。

同样举例说明一下:

B 先生交的是居民医保二档,在三级医院做手术住院,总花费 10 万,自费项目 2 万,剩余可报销(80000-800)×45%=35640 元

B 先生的自付费用 :

80000-35640=44360元,超过了 15528 元,可以进入二次报销。

② 大病保险报销

大病保险是居民医保的补充,最高报销 20 万,具体规则如下:

15528 元 - 20 万部分:报销 50 %

20 万以上部分:报销 60 %

B 先生还可以报销:

(44360-15528)×50 %=14416元

经过两次报销,累计报销:

(14416+35640)=50056元,占总费用 10 万的 50 %。

相比职工医保报销 67.25 %,居民医保相对要低一些,而且住院花费越高,两者的差距就越明显。

不过,考虑到居民医保每年只要交几百块,这个报销福利已经很不错了。

五、我有医保,还要买保险吗?

医保具有 可带病投保、保证续保、长期有效 三大优势,而且报销比例也很不错,所以有不少人会觉得:有医保就够了。

然而,从多家保险公司的2018 理赔年报来看,超过一半人在住院时,医保的报销比例都低于 50%,与大家的期望相差甚远。

1、重庆医保的三大限制

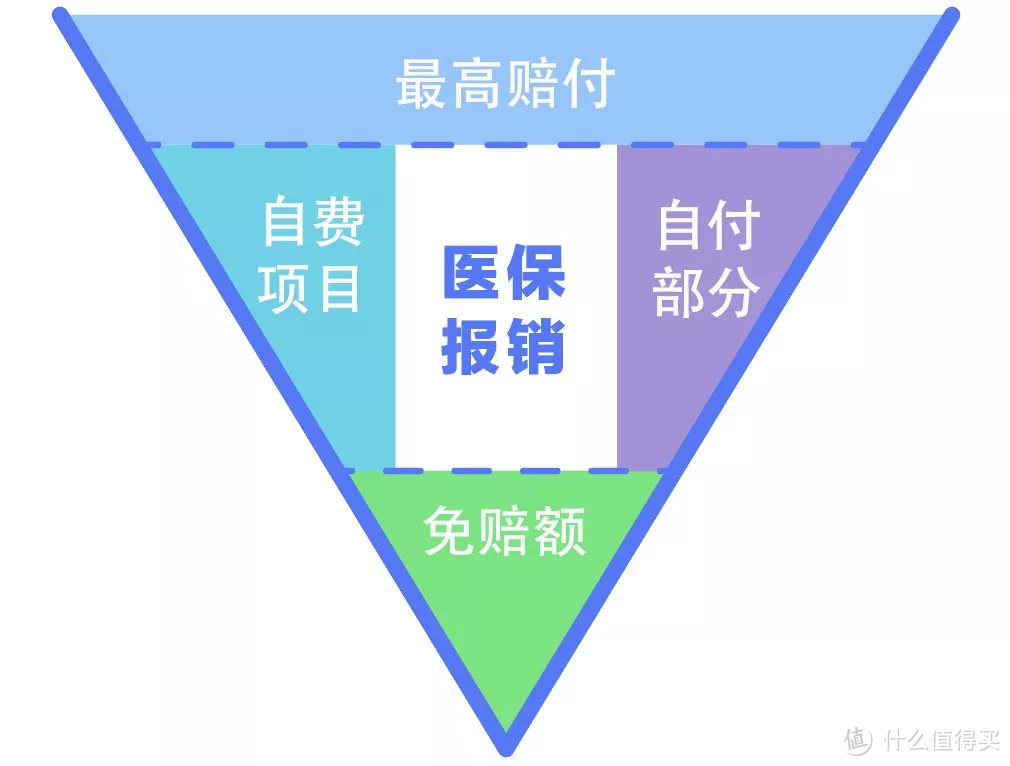

医保的定位本来就是基础医疗保障,所以自然就会存在一些局限性。

通过这张图,我们可以直观地看到医保的一些不足:

仅报销医保目录费用:医保有“ 药品、诊疗、服务设施 ”三大目录,只有目录内的费用才能报销,像很多特效药、高新技术检查、vip 病房都是没法报销的。

报销比例有限制:不管是哪个地方的医保,都没法做到 100% 报销。比如:重庆居民在三甲医院住院,最多只能报销 45%。

异地就医不方便:医保一般只能在当地使用,想去异地就医,需要办理转诊手续。如果没有转诊证明,只能先自费再回重庆报销,而且报销比例会大幅下降。

所以说,医保的福利虽然很不错,但也不是万能的。

2、医保无法报销非医疗损失

一场大病到来,除了巨额的医疗费用,常常还会带来很多事前难以想象的损失。

以“瘫痪”为例,患者下半辈子都无法生活自理,更无法上班工作。在收入终断的同时,还需要长期找人照顾。如果要请护工,又是一笔不少的开销…

因此,更务实的做法是搭配一份重疾险和百万医疗险,让我们的保障更加全面:

重疾险:一次性赔付,买 50 万赔 50 万。资金自由支配,用来看病也行,请护工也行。

百万医疗险:不仅可以报销自费药,而且保额高达上百万,可以作为医保的补充。

保险是一个组合,不同险种的作用不一样,几个险种综合搭配,让我们在面对重疾时更有底气和尊严。

六、写在最后:

很多人虽然交了多年医保,但对具体怎么报销却根本不了解。深蓝君的医保拆解文章已经写到第 9 期了,希望能为医保科普贡献一点力量。

尽管医保不是完美的,但是作为最基础的保障,这里再次提醒大家:无论你在哪座城市,都要缴纳医保。

如果今天的文章对你有用,也欢迎分享给身边的亲朋好友。

幸福生活,从一份医保开始 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

王斯托洛夫斯基

校验提示文案

王斯托洛夫斯基

校验提示文案