131

80

给孩子挑选保险的攻略指南,值得收藏!

2019-05-15 19:00:00

34点赞

676收藏

47评论

作为两个孩子的父亲,深蓝君知道,孩子的事才是家里最重要的事。

在过去几年,每年我都会发布一篇儿童保险挑选指南,我希望大家通过一篇文章,能快速地了解儿童保险的挑选要点。

今天我们通过 2019 儿童保险挑选指南,看看儿童保险到底怎么买?

主要内容如下:

给孩子买保险,三大误区要避免

儿童保险配置,如何才能最合理?

3 种儿童保险方案,手把手教你搭配

一、给孩子买保险,三大误区要避免

为人父母总希望把最好的给孩子,深蓝君作为两个孩子的父亲,非常能理解大家这种心情。

但在给孩子买保险这件事上,正是由于父母爱子心切,非常容易陷入以下 3 个误区:

误区 1:先给孩子买,大人却裸奔

深蓝君见过不少家长,花了几千元给孩子买保险,而自己却只有医保,几乎就是在“裸奔”。

很多普通工薪家庭,每年给孩子交近 1 万的保费,仅这一项就占太多的家庭预算,等到大人想给自己买的时候,才发现根本就没剩多少钱了……

其实对一个家庭来讲,父母才是孩子最重要的保险,如果自己生病都没钱治,又拿什么来保护孩子呢?

因此,正确的做法应该是:先大人,后小孩。

如果父母不幸出险,至少孩子能拿到一笔理赔金,可以维持正常的生活,让孩子继续接受良好的教育。

误区 2:返本的保险就是好

不少人觉得,如果买了保险,最后没有生病,这钱就打水漂了,正是因为这种想法,许多人更偏爱“有病治病,没病返本”的返还型保险。

返还型重疾险的套路是:我们多交了很多的保费,然后保险公司拿去进行投资,几十年后把其中一部分返还给我们,而且收益并不高。

买的永远没有卖的精,要占保险公司的便宜没那么容易。我一直不建议普通家庭买返还型保险。

误区 3:盲目购买教育金

国人喜欢储蓄,买保险希望还能有一些理财功能,甚至优先购买一份理财保险,觉得能让孩子未来少一些经济压力。

出发点虽然是好的,但我们要知道,买保险要做到" 先保障,后理财 ",由于理财类保险几乎没有风险保障,一旦罹患重疾,这些保险不会像重疾险那样赔付几十万。

所以对 90% 以上的家庭,相比投资收益,预防疾病、意外的风险,明显更重要。

如果你基础保障已经足够,还有一笔长期不用的闲钱,希望能保值增值,那么就是可以考虑理财险的。

真正的爱孩子,应该合理规划家庭的财务,而不是一味的给孩子买最贵的保险。

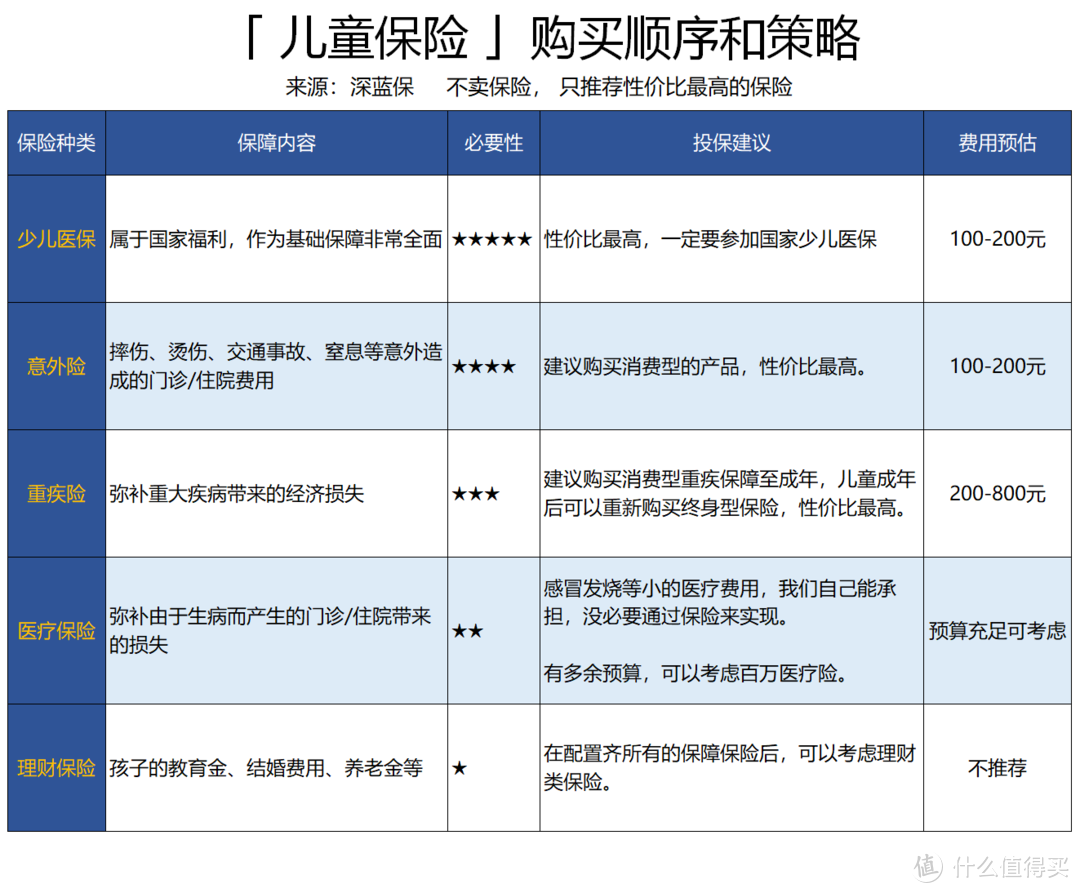

二、儿童买保险,购买顺序是哪些?

其实给孩子买保险,除了最基本的医保外,孩子需要重点关注的是意外险、重疾险、医疗险。

寿险一般只给家庭支柱配置,预防大人不幸早逝,可以留一笔钱继续照顾家里的小孩和老人,而对孩子来说,寿险并不是必须购买的。

下图是深蓝君对于孩子购买保险的一些建议,供大家参考:

首先医保是国家给每个人保底的尊严,父母在给孩子买商业保险之前,一定要先购买少儿医保。

而在已经购买了医保的情况下,对于儿童保险的购买顺序,深蓝君建议:意外险>重疾险>医疗险>理财保险。

简单说一下这样推荐的理由:

意外险:宝宝普遍比较调皮,跌倒、触电、烫伤等情况很容易发生,所以一份儿童意外险是必须要有的。

重疾险:主要为了防范孩子得了大病,给家庭带来的经济损失,如果预算不多,重疾险一年三四百块,也能购买 50 万保额。

医疗险:有医保作为前提,基本保障已经够了,如果还有一定预算,可以作为适当的补充。

教育金:保障作用很低,没有做好基础保障的前提下,90% 的普通家庭,不建议优先考虑理财险。

以上是深蓝君总结的关于儿童买保险的顺序,掌握正确的思路,是保险配置中最重要的一步。

这是我个人的意见,希望给大家一些启发。

三、给孩子买保险,到底如何选?

上面我们知道了基本的思路,下面一起看看具体到每个险种,又应该如何挑选?

1、儿童意外险,该如何挑选?

意外险主要包括意外身故、意外医疗,对于孩子,国家有如下的身故限制:

0 - 9 岁:身故赔付不能超过 20 万

10 - 17 岁:身故赔付不能超过 50 万

即便买了多份意外险,意外身故也不能超过上面的限额,但是意外伤残是没有限制的。

由于大部分意外都是小磕小碰,远达不到身故的地步,所以给孩子买意外险,不用过份追求意外险保额。

相对来讲,意外医疗更为实用,建议大家重点关注:意外医疗保额、报销比例、免赔额。

意外医疗额度:大部分意外,都是需要门诊和住院治疗的,一般来说额度在1-2 万左右,我觉得就可以了。

报销范围:优先考虑不限社保用药的,自费药也能报销,相比于只报销社保内的要更好。

报销比例:报销比例越高越好,能 100% 报销的,肯定比报销 80% 的要好,而且免赔额也是越低越好。

2、儿童重疾险,该如何挑选?

朋友圈经常能看到,为了给孩子治病,父母掏空了全部的积蓄,甚至还欠了许多外债。为了转移这种风险,一份重疾险也是非常有必要考虑的。

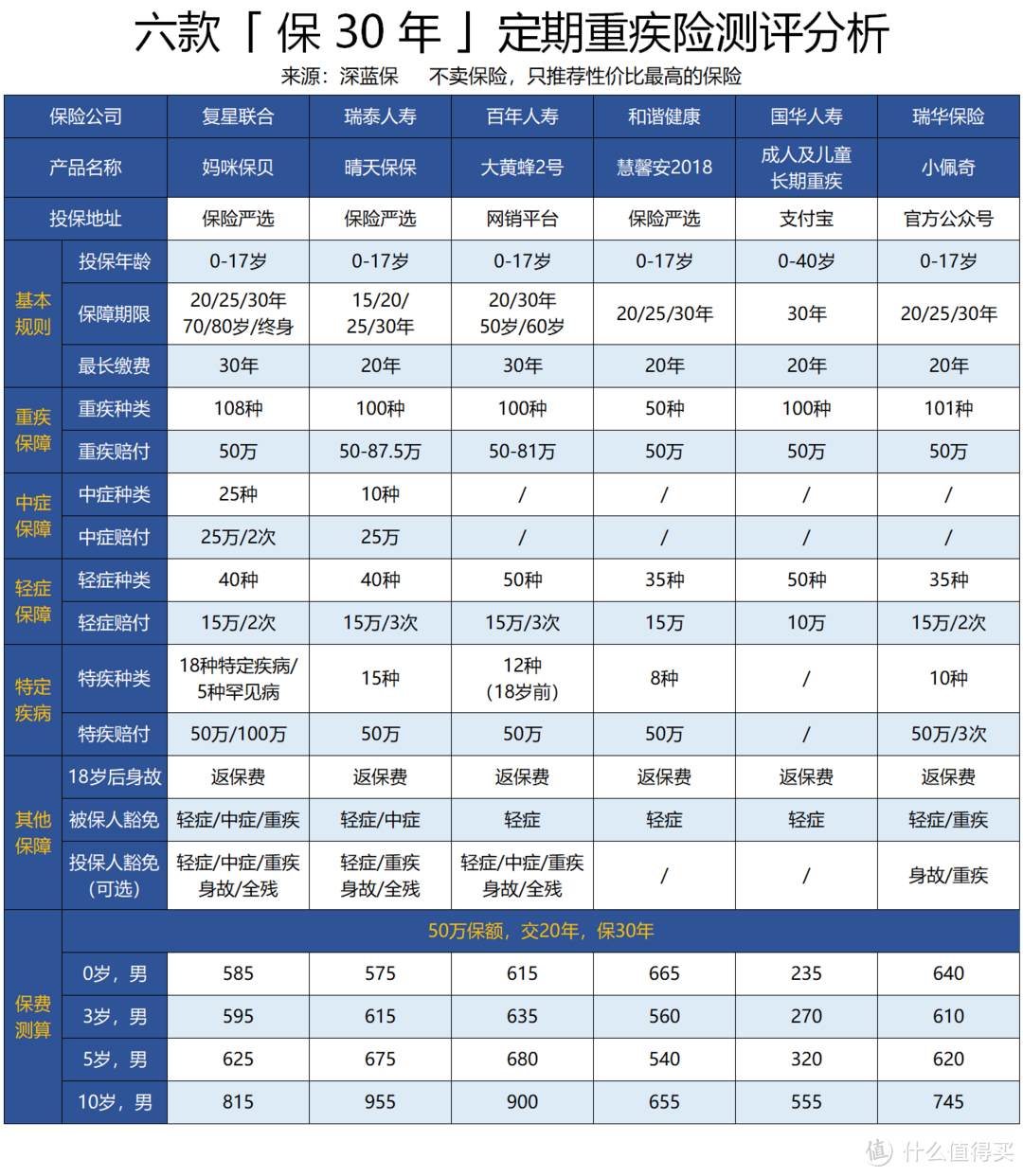

对于大多数普通家庭而言,如果预算不多,选择保 30 年的定期重疾险,我觉得是很不错的选择。

以妈咪保贝为例,0 岁男孩,50 万保额,每年只要 585 元,也就是大人的一顿饭钱,就能给孩子非常全面的保障。

当然如果你还有一定的预算,想给孩子更长久的保障,还可以考虑保到 70 岁,或者保终身的重疾险,不过价格也要更贵一些。

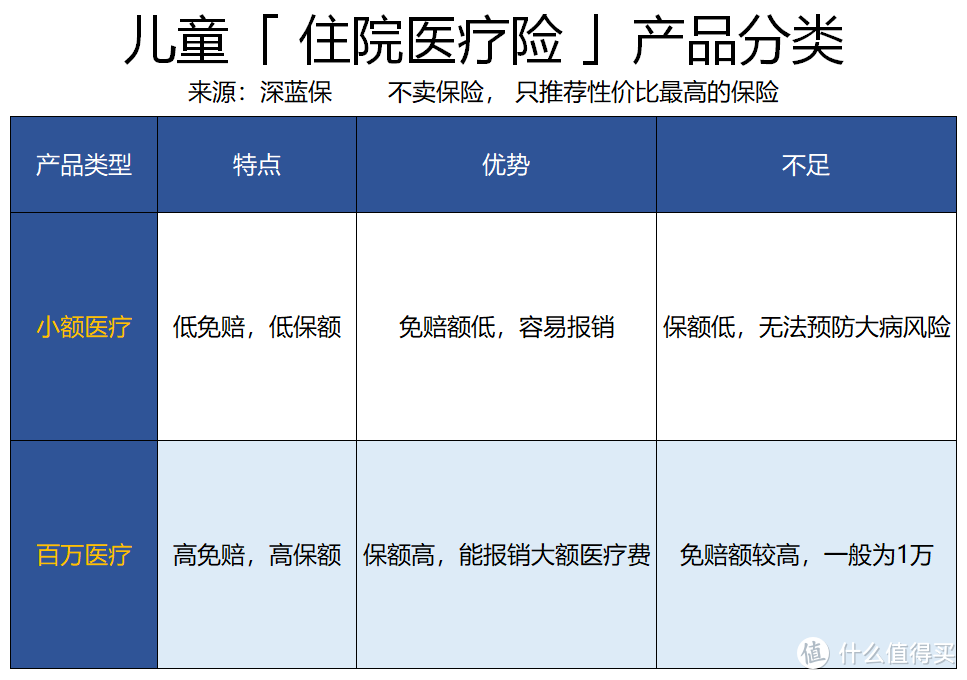

3、儿童医疗险,该如何挑选?

在给孩子买商业医疗险以前,请务必给孩子购买国家医保,这是国家给每个人的福利。

2016 年,一位刷爆朋友圈的白血病小朋友,3 次住院共花费 20 余万,医保报销近 17 万,报销比例高达 80%。

如果孩子有了医保、意外险、重疾险,大人的保险也都购买好了,还有多余的钱,我觉得是可以为孩子购买医疗险的。

一般来说,给孩子买医疗险主要有两种:小额医疗、百万医疗。

无论是哪种医疗险,都有一定的不足,不过保险主要是保障无法承受的风险,小病小灾自己完全可以承受,或者通过医保也能报销。

如果你有一定预算的情况下,可以优先考虑抗风险能力更高的百万医疗险。

4、教育金,要不要给孩子买?

很多人买理财险,都是稀里糊涂的,买的时候看起来收益很高,但几年后才发现和预期不符,而此时退保损失又大,左右为难.....

如果家庭基础的重疾险、医疗险、意外险、定期寿险都没做足,深蓝君建议就暂时不要考虑理财保险。

假如你已经做足了家庭的保障,想要通过保险来做教育金规划,在购买之前,建议仔细思考一下三个问题:

什么时候用钱,要用多少钱?

现在能投入多少钱,以后每年又能投入多少钱?

能承受多大的风险,期望收益是多少?

当这些问题你全部都想清楚了以后,就可以去挑选合适的产品了。

四、不同预算家庭,如何搭配方案?

买保险需要量体裁衣,不同的家庭情况,给孩子搭配的保险都不一样,深蓝君这里为大家提供三种不同的方案,供大家参考。

方案一:600 元预算

如果家庭预算不足,孩子医保报销比例也挺高,几百块就能构建一个产品组合。

方案二:1300 元预算

只需要 1000 多元,孩子在 60 岁以前都有 50 万的重疾保障,另外还搭配了一份百万医疗险,可以用来报销大额的医疗费用。

虽然价格上贵了一些,但保障也更加全面,适合有一定预算的家庭考虑。

方案三:5000 元预算

如果你还有更高的预算,还可以选择多次赔付重疾+单次赔付重疾,不仅一辈子最多能赔 7 次,而且 18 岁以后还有 50 万身故保障。

通过上述 3 个方案,相信可以给大家一些参考,建议大家重点关注方案搭配的思路,只要思路对的,最终的结果差不到哪里去。

五、写在最后:

孩子是每个爸妈的心头肉,从出生开始,我们就想把最好的给他们,这种想法虽然正常,但缺乏理性。

一路走来,我已是两个孩子的父亲,除了健康,孩子的教育也是大家关心的,欢迎大家一起来讨论自己的育儿经验。

如果今天的文章对你有用,也欢迎转发给身边的亲朋好友。

只要用心,保险其实很简单 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

coffeemilk

校验提示文案

值友4961354013

校验提示文案

值友9200972326

校验提示文案

姚十肆

校验提示文案

你说值就值_

校验提示文案

涤纶波波

校验提示文案

chickjam

校验提示文案

浮浪

校验提示文案

江北嘴喇叭花

例如,妈咪宝贝,1岁男孩,50w保额,缴费20年:保终身,2900/年,保30年,620/年,20年保费差额大概是4.5w+,这个差额在孩子30岁重新购买50w保终身的保险,按缴费20年计,每月2250元,感觉不可能啊。所以,为什么说成年后重新购买的性价比最高呢?正准备给娃买保险,刚需,请大神解答一下,非常感谢。

校验提示文案

值友9211531508

校验提示文案

值友3057726875

校验提示文案

yifan0474

校验提示文案

蓑笠翁ok

校验提示文案

nannan0323

校验提示文案

兔保保

校验提示文案

到哪都是VIP

校验提示文案

sqfp

校验提示文案

longzhiwen

校验提示文案

值友3057726875

校验提示文案

longzhiwen

校验提示文案

sqfp

校验提示文案

到哪都是VIP

校验提示文案

兔保保

校验提示文案

值友9211531508

校验提示文案

江北嘴喇叭花

例如,妈咪宝贝,1岁男孩,50w保额,缴费20年:保终身,2900/年,保30年,620/年,20年保费差额大概是4.5w+,这个差额在孩子30岁重新购买50w保终身的保险,按缴费20年计,每月2250元,感觉不可能啊。所以,为什么说成年后重新购买的性价比最高呢?正准备给娃买保险,刚需,请大神解答一下,非常感谢。

校验提示文案

浮浪

校验提示文案

chickjam

校验提示文案

涤纶波波

校验提示文案

nannan0323

校验提示文案

你说值就值_

校验提示文案

蓑笠翁ok

校验提示文案

yifan0474

校验提示文案

姚十肆

校验提示文案

值友9200972326

校验提示文案

值友4961354013

校验提示文案

coffeemilk

校验提示文案