7

15

你清楚自己的养老保险吗?

2020-08-14 15:11:29

0点赞

3收藏

0评论

大家好,我是小冯妮儿。

上周末我和两个客户谈了保险方案计划,没想到的是,两位 90 后的年轻人不约而同为自己的未来养老问题担忧起来。

小 A :我查过我的养老保险,公司给按照最低标准缴费的,以后养老该怎么规划?

这个问题还挺普遍的。

01

以杭州为例,除了政府行政部门、事业单位、大型国企以外,很多民企都是按照最低五险一金标准给员工缴费。

按照最低养老保险标准缴费,这就意味着退休后只能按照当地最低工资标准领取养老金。

很多人不知道,收入和养老保险缴费比例并不完全成正比,因为养老缴费基数是有上限的,通常是当地平均工资的 3 倍。

以杭州为例,2020 年缴费基数的下限是 3321.6 元/月,上限是17880.75 元/月。也就是说,不管你一个月收入 2 万还是 10 万,都只能按照 17880.75 元/月的上限来缴费。

注意,缴费基数并不是退休后每月能领到的钱,能领多少钱只有退休后才知道。

说个悲伤的故事,我认识的一位企业高管长辈,退休前年薪 100 万,退休后每个月只有 8000 元。

聪明的你肯定发现了,收入越高的人,退休后收入落差越大。但由俭入奢易,由奢入俭难,如果你不想退休后生活水平骤降,用年金保险做个养老规划非常必要。

随手发个 Tips:

想知道自己的养老保险是按照什么标准缴的,支付宝可以帮到你。

查询路径:

首页查询「市民中心」— 「社保」—「社保查询」-「个人权益单查询」。

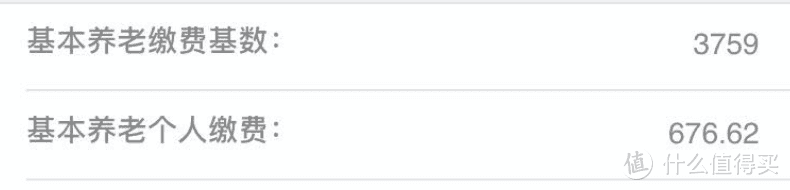

下图是我自己的缴费情况,我的养老缴费基数为 3759 元。

你的缴费基数是多少?

02

年金保险的功能有很多,如果是用于养老,那就要选择收益确定,安全保本的产品。

因为只有厚厚的雪和长长的坡,才能让雪球越滚越大。这厚厚的雪就是你的本金,而长长的坡则是时间。

在本金安全、收益确定和足够长的时间内,复利的威力才能足够大。

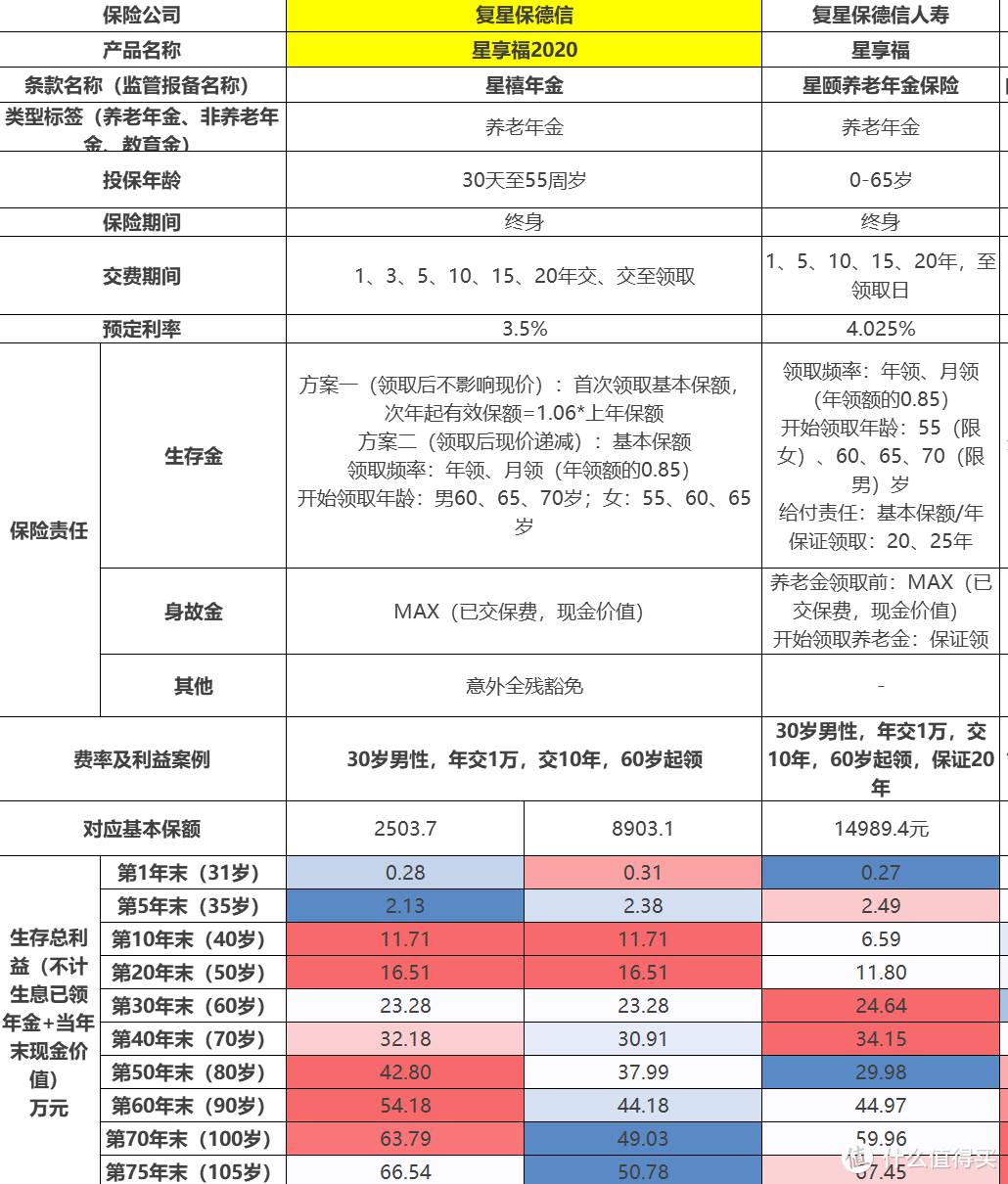

今年,市场上爆款年金星享福又返场了,这是一款纯养老型年金,给大家做个详细介绍。

纯养老型年金优势在于年金领取确定,可以终身领取。

当你买这款年金的时候就能够知道每年能领到多少钱,领取的具体时间,这些都写在了合同里。

并且活的越久,领的越多,终身领取。

和去年停售的星享福不同,星享福 2020 给了两套生存金领取方案。

方案一:增额领取,领取的金额以每年 6% 递增。

方案二:等额领取,每年领的钱都一样。

如果你像文章开头的小 A 一样,养老保险少的可怜,建议选择方案二,存钱这么久,就是为了退休花钱爽。

如果你资金比较充足,这笔养老金不着急用,那么可以选择方案一,一开始少领点,让账户里的钱继续增值,后期退保拿现金价值也能赚很多钱。

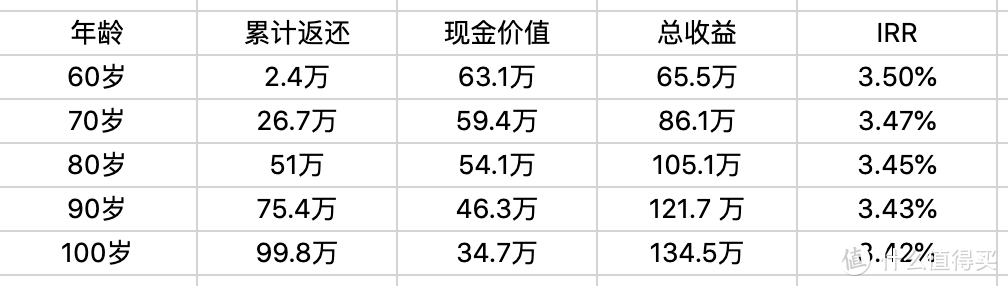

最后给大家测算下这个产品的收益:

按照 30 岁男性每年投入 5 万,5 年缴费,60 岁开始领养老年金,选取等额领取的方式,收益如下。

注:总收益=累计返还+现金价值

IRR 是判断年金保险收益率的最真实的指标,简单说 IRR 越高,收益越高。

总的来说,这款产品的收益还是不错的,维持在 3.4% 以上。

给大家来个总结:

养老规划越早开始压力越小,开始越早,准备的本金越少,收益越大。

做养老规划之前还是先做好基础保障,买保险遵循先保障后理财的原则。