52

75

平安等6大公司,推出「择优理赔」,太爽了吧~

2020-11-26 21:32:00

7点赞

1收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

重疾新定义产品上架了,旧产品马上下架,

很多人最纠结的问题是:

到底是旧定义产品好,

还是买新产品更好?

上周,国寿、平安、友邦、泰康、太保、恒大又整新花样,

出了个的“择优理赔”方案。

什么意思?

只要你买了旧条款产品,未来发生理赔,哪个定义宽松就按哪个赔!

这是要发福利的节奏啊!

所以,择优理赔对我有什么影响?

我们到底该怎么选?

N1

择优理赔,是什么?

目前已经确认发布了择优理赔方案的保险公司,分别是这6家

一、友邦保险

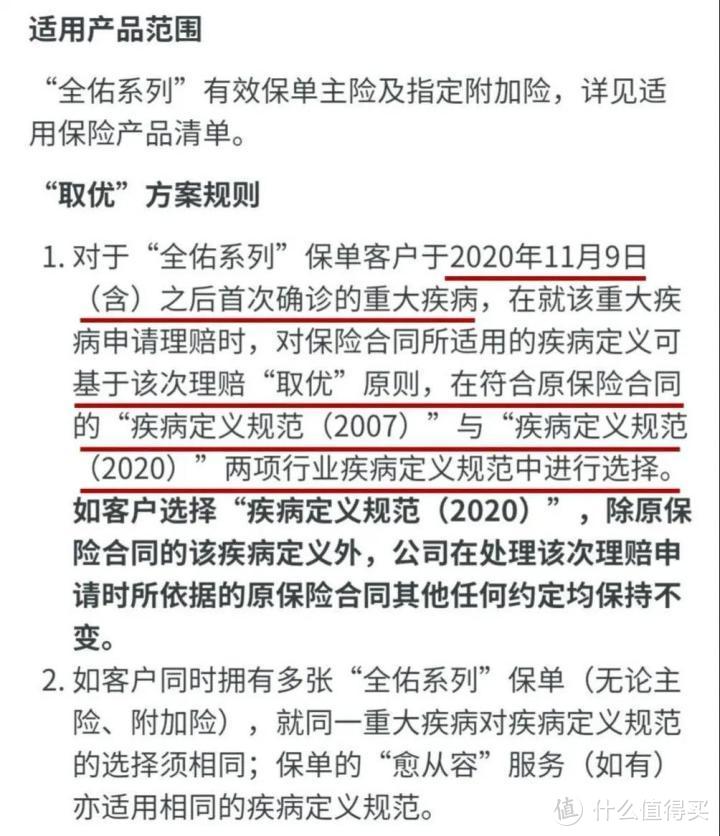

友邦的算是第一个牵头,动作最快,在11月9日便推出了相关方案:

(截图来自友邦人寿官网)

该方案适用于他家“全佑系列”的47款产品,包括了主险以及附加险。

二、中国人寿

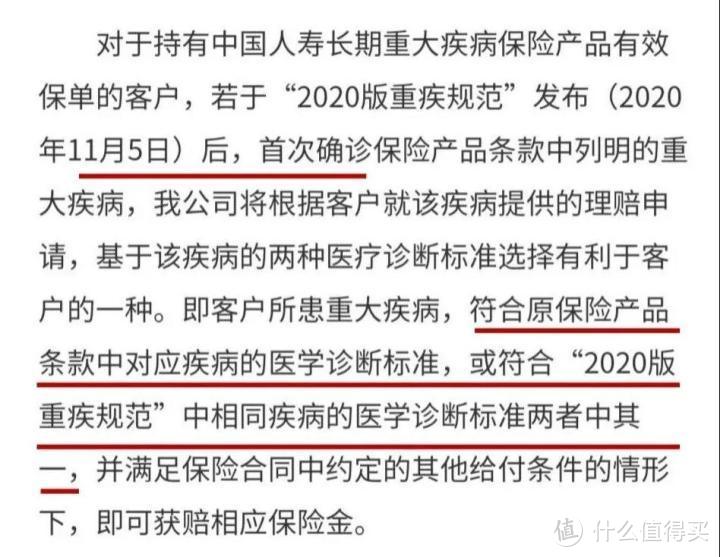

国寿在11月16日,也在官网发布了“优选”理赔方案的告知书:

(截图来自中国人寿官网)

该方案也是适用于国寿家的所有长期重大疾病保险产品。

三、平安人寿

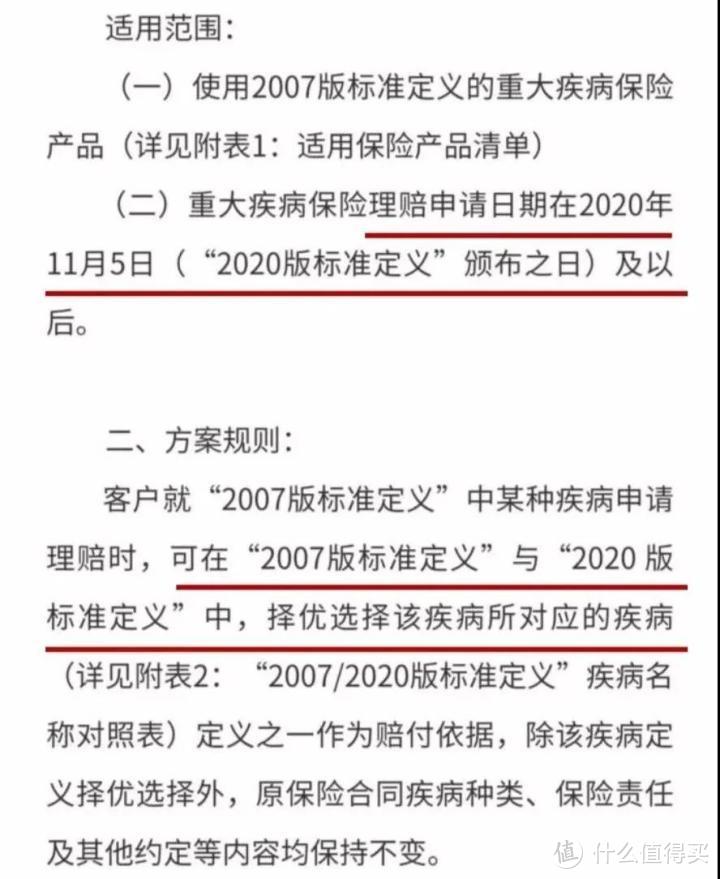

平安也紧随其后,17日在官方微信发布了针对针对旧定义老产品的择优方案:

(截图来自平安人寿官网)

相对于其他保险公司来说,平安的适用产品范围窄了一丢丢,官网也有公布具体的产品名单。

随后泰康、太平洋、恒大也纷纷发布了针对2007版标准定义的产品的择优方案。

翻译成人话:只要你购买的是旧定义重疾,申请理赔的时,可以自由选择新、旧定义中更加宽松的理赔条件。

举个栗子,对于冠状动脉搭桥术,旧定义要求开胸才赔,新定义做微创(不开胸)就能赔。

在择优理赔方案下, 即便你买的是旧定义产品,也能按新定义理赔。

N2

择优理赔,对我们有什么影响?

我们怎么来判断新定义、旧定义,谁更宽松呢?

新定义将法定重疾从原来的25种扩展到了28种,

重疾新规里,理赔变宽松的有 6 种,理赔变严格的只有2种。

那么,执行了择优理赔方案,我们能得到哪些实惠?具体有哪些影响呢?

举几个场景,给大家对比一下:

情况一:甲状腺癌

“选”旧定义理赔更宽松

在新规中,甲状腺癌按轻重程度分级赔:

TNM 分期 I 期以上:按重疾赔付,赔100%保额;

TNM 分期 I 期或以下:按轻症赔付,赔30%保额。

而旧版重疾险不会整那么多事,只要确诊甲状腺癌,就赔100%保额。

情况二:冠状动脉搭桥术

“选”新定义理赔更宽松

假设你买的是旧版重疾险,不幸患上严重冠心病,做了微创冠状动脉搭桥术,但没有开胸。

原来在旧定义里,这种情况是不能赔的,但在新定义中,微创手术(不开胸)也可以赔。

执行择优理赔,被保人能按新规来,予以赔付,差距还是非常大的。

情况三:小肠移植手术,

“选”新定义能赔

被保险人严重肠坏死,实施了小肠异体移植手术。

按照旧定义,器官移植指肾脏、肝脏、心脏或肺脏的异体移植。

按照新定义,在原来的基础上,增加了小肠的异体移植。

那么,择优,按照新版来,最终是能获得 100% 的保额赔付。

N3

保险公司为什么要搞“择优理赔”?

怎么看都觉“择优理赔”对于消费者来说绝对是百利而无一害,保障妥妥的加量不加价,

这种好事,保险公司在搞“慈善”?

不,其实保险公司只是在“套路”,

根据《健康保险管理办法》第23条规定:

如果购买的是旧规定产品,未来发生理赔,出现我刚才举例的那几种情况,保险公司拒赔,你告去法院,一般一告一个准。

说白了,和“择优理赔”一个概念,只是省去了打官司,保险公司直接认赔。

“择优理赔”其实也只是个象征性的发了个本来就有的规定,没啥实际改动。

象征性的发个公告,又没什么成本,还能获得客户信赖,保险公司何乐不为呢?

银保监会要求重疾定义过渡期不允许炒停售,大家换个名堂,变成择优理赔的宣传…

套路真的是防不胜防。

不过,即便择优理赔只是个顺水人情!其实还是值得表扬的~

至少给大家吃了颗“定心丸”,让大家不用再纠结,可以放心挑选产品。

N4

旧产品、新产品,该选谁?

哆啦掐指一算,估计有不少公司也起草了择优理赔方案,就差官宣发布~

退一万步,即便等不来保险公司的官宣,也没关系。

毕竟条文规定摆在那,该怎么赔就怎么赔。

不过,择优理赔也是有限制的,只适用于旧定义下的重疾险保单,

而且也只针对重疾,轻症是没有的。

择优理赔存在一定的优势,在这点上,

大家可以不用再纠结了,

现在买旧定义重疾险100%的更划算!

最后,再给大家划个重点:

旧定义重疾险在1月31号之前,都会陆续下架。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。