7

15

健康保普惠多倍版,旧定义守卫者3号多次赔付重疾险的强势回归!

2021-03-05 21:47:02

0点赞

3收藏

0评论

重疾险这块,很多朋友还在观望。

好在,终于等到好产品回归。

那就是健康保普惠多倍版。

名字不好记,但它其实就是守卫者3号的新定义版,也可以说是升级版。

如果你想要无死角的保障,选它就对了。

01

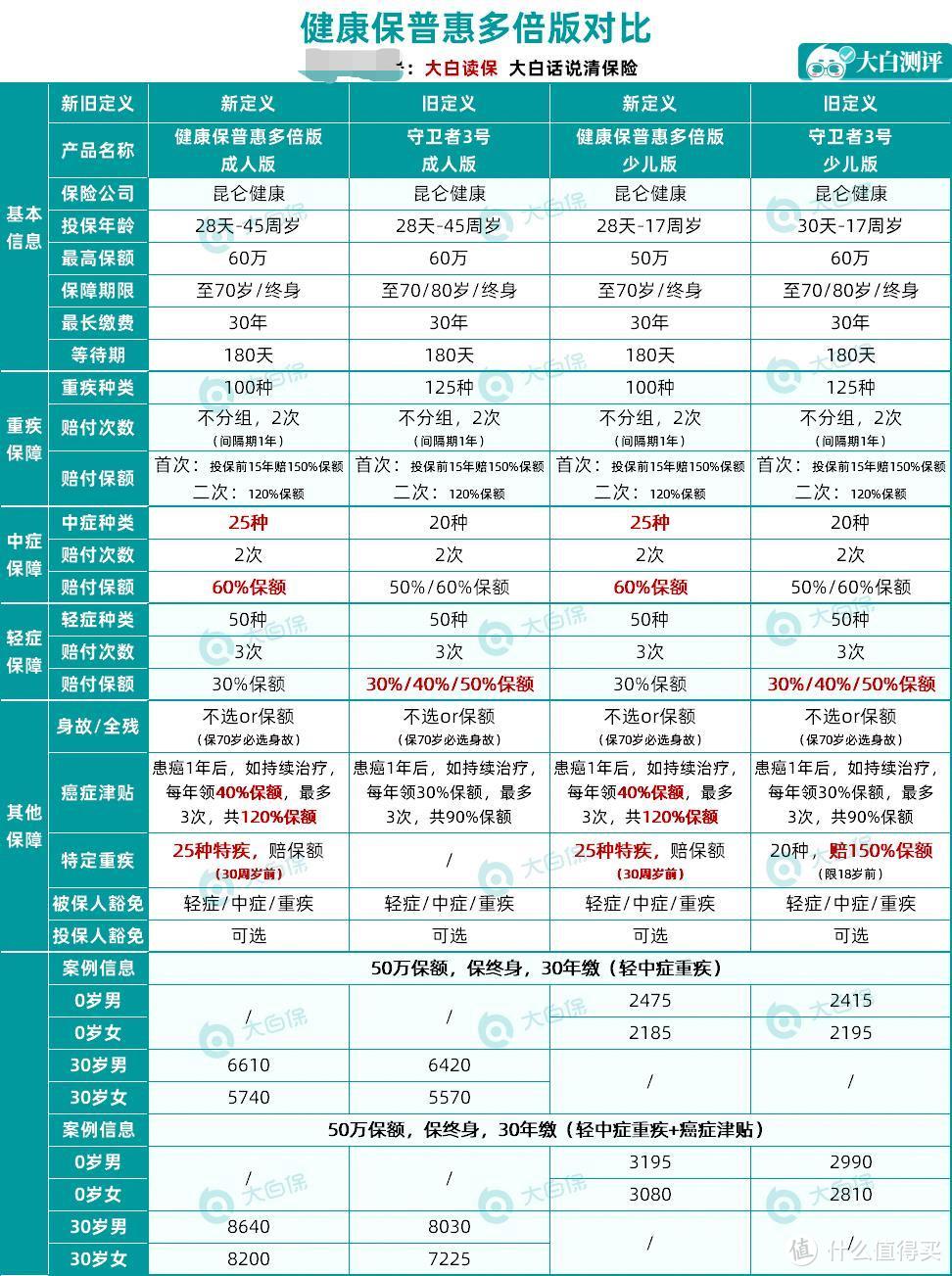

直接上图。

变化大白都标红了:

1.重疾

从125种降到100种;

但大白说过,重疾数量没那么重要,因为保监会规定重疾险必保的28种重大疾病已经占了重疾险总理赔的95%以上。

2.轻症

从赔30%/40%/50%,变成赔30%保额。

3.中症

数量多了5种,赔的钱也多了(多了10%保额);

小遗憾是:轻度脑中风后遗症,守卫者3号按中症赔,而健康保普惠多倍版因为要适应新规,放在轻症里赔。

4.癌症津贴

从每年领30%保额,变成领40%保额。

5.特定重疾

守卫者3号只有小孩买,才能选,18岁前有效,查出特疾,赔2.5倍保额,即买50万,赔125万;

而健康保普惠多倍版,只要投保时年龄没超过30岁,不管大人、小孩都能买,不幸在30岁前查出特疾,赔2倍保额,买50万,赔100万。

6.保费

其他产品比旧版普遍贵20%-30%;

而健康保普惠多倍版,只在守卫者3号基础上,加价2%-3%,就很良心。

这么看,说健康保普惠多倍版是“加料版”的守卫者3号,不过分。

02

不是每个朋友都了解过守卫者3号, 那针对健康保普惠多倍版几个核心责任,具体咋赔的,大白分别解释下。

1.重疾不分组赔2次

即,第2次重疾只要和第1次的不同,就能赔120%保额。

两次重疾需要间隔1年。

举个栗子。

30岁的小明,买了健康保普惠多倍版,保额买了50万。

35岁,小明查出前列腺癌,那能赔75万。

多赔25万,是因为健康保普惠多倍版,投保前15年就查出重疾,能额外赔50%保额;

55岁,小明又查出脑中风后遗症,那赔60万。

一共拿走75+60=135万的赔偿金。

可见,多次赔是一个很香的保障,不怕早期查出大病,治好了,后面查出其他大病,没有保障的问题。

随着医疗技术进步,癌症也不等于绝症;

比如少儿淋巴白血病,治愈率已经达到70%-80%。

2.特定重疾

其实就是针对发病率高、治疗费也高的一些大病,给予多赔钱的保障(赔2倍保额)。

像少儿白血病,如果放化疗都没用,需要骨髓移植,那治疗费从几十万暴涨到上百万也完全有可能。

有特定重疾双倍赔,就能帮家长减轻很大的经济负担。

很建议大家投保时选上特疾。

3.癌症津贴

买了健康保普惠多倍版后,如果查出癌症,保险公司赔了钱,拿这钱去治病,治了1年,还没治好(包括长期服药);

那就能领津贴,继续治疗,不用管之前赔的钱用没用完。

按规定,每年能领40%保额;

假设保额是50万,那一年就是20万,最多能领3年,即一共60万。

大白建议把癌症津贴选上。

理由很简单:

1.癌症没那么好治,手术+放化疗,至少要2-3年;自己身体恢复则需要3-5年,这都需要钱来支撑;

2.选上癌症津贴,30岁男,保额50万,保终身,一年贵2000块左右(6610元/年→8640元/年)。

大白觉得这价格可接受,比单独买个保终身的防癌险,还是便宜点(康爱保防癌险,50万保额,保终身,30岁要3440元)。

当然,单独买防癌险,好处是50万能一次性到手;而健康保普惠多倍版,是分3次给钱,它也做了补偿—多赔20%保额,大家可以根据自己需求选择。

3.选上癌症津贴,保障更全面,即:

首次癌+二次癌;

首次癌+二次非癌;

首次非癌+二次癌;

首次非癌+二次癌+三次癌。

这四种情况,健康保普惠多倍版都给赔。

就基本没啥保障死角了。

而保费,依然比线下重疾只赔1次的产品便宜20%-50%。

那买就对了。

4.中症、轻症

中症赔2次,轻症赔3次,只要前后不是同一种疾病就行。

提醒下:

健康保普惠多倍版的轻症或中症先赔了,不影响重疾或身故的理赔;

但如果重疾先赔了,那轻症、中症、身故,就不给赔了。

说到轻症,也说明下,新定义重疾险,对于微创冠状动脉搭桥术,轻症都不保了。

为啥?

因为新定义,已经把不开胸的微创冠状动脉搭桥手术放到重疾里去赔了。

这对我们是好事。

坏处也有,微创冠状动脉搭桥手术,在旧定义重疾险那里,不占重疾次数;而新定义占;

这跟早期甲状腺癌,在旧定义重疾险里,按重疾赔,占重疾次数;而新定义里按轻症赔,不占重疾次数,是完全反过来的。

大白觉得,那还是买个像健康保普惠多倍版这样的多次赔更安心点。

03

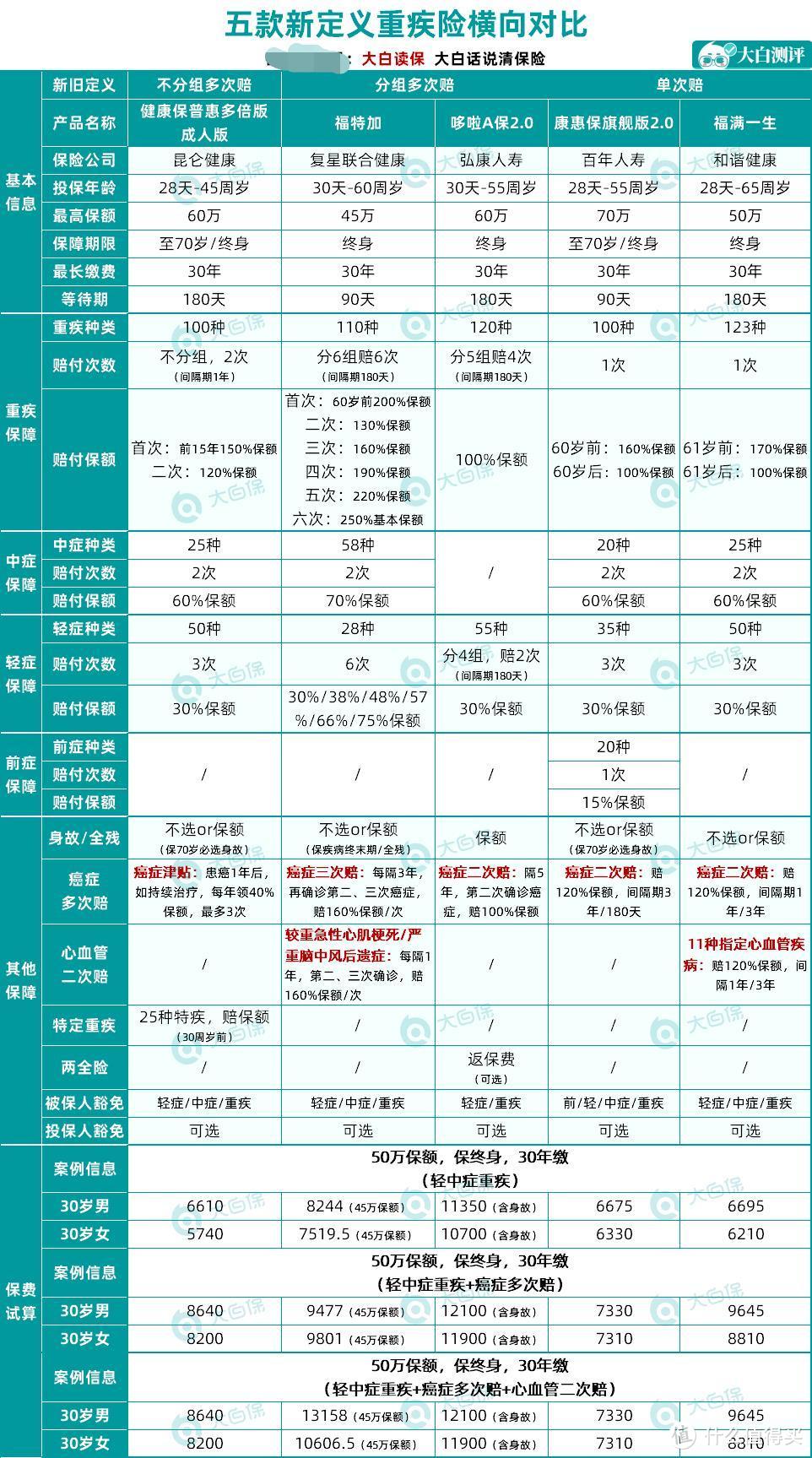

为让大家买的明白,大白也把健康保普惠多倍版跟其他新定义重疾险做了对比。

成人对比的是:

福特加、哆啦A保2.0这种分组多次赔的。

以及,康惠保旗舰版2.0、福满一生这种单次赔的。

小朋友的话,加了个妈咪保贝新生版。

大白直接说结论。

1.成人怎么选?

想要全面保障:

优先考虑健康保普惠多倍版(不分组拿到多次赔偿金的概率,还是比分组的高,),预算够,带上癌症津贴。

看重高保额:

那福特加(后面补测评),60岁前患重疾能赔200%保额,也建议把癌症3次赔选上;

如果家族有脑中风、心梗等病史,或自己是三高的潜在人群,那心血管二次赔也选上,就是价钱比较贵了,适合高收入朋友。

看中性价比:

康惠保旗舰版2.0,也最好把癌症二次带上,癌症实在太高发了。

2.小朋友怎么选?

预算充足,看中全面保障:

推荐妈咪保贝新生版。

跟健康保普惠多倍版比,它优势是:

1.特定重疾双倍赔终身有效:那即使晚年查出白血病(白血病在老年群体中发病率确实不低),保额买50万,也能拿100万赔偿;

2.保罕见病:罕见病发病率很低,但一旦查出,治疗费比癌症只高不低,强烈建议新生儿宝宝选上,因为罕见病有潜伏性,会慢慢发病。

略遗憾是:

妈咪保贝没有前15年患重疾,额外赔50%保额的设计;

你要是在意重疾额外赔,可以给孩子买健康保普惠多倍版或是康惠保旗舰版。

不推荐福特加、福满一生,是因为宝宝买,最高只能买30万保额。

预算一般:

还是妈咪保贝新生版,可以先给孩子保到2、30岁成年,孩子有经济能力了,再自己补充终身重疾险。

这里不得不提妈咪保贝新生版的忠诚客户权益,即投保后,一直健健康康的,没有理赔过;

那保单到期后,可以免健康告知、免等待期,直接买复星指定的重疾险。

等于有个托底,非常良心。

至于重疾要不要带身故责任?

预算够,你想带上,可以。

保终身的情况下,即使一直健康,没生大病,身故也能拿到保额赔偿,不会亏。

要是预算紧张,那还是重疾、身故分开买省钱,即单独买一个便宜的定期寿险,比如定海柱2号。