42

65

从此以后不用吧水滴筹,一文看懂六大医疗险

2021-03-04 15:08:10

1点赞

9收藏

0评论

创作立场声明:自媒体:财经鱼师爷

作者|鱼师爷

01

大家好,我是师爷。

今天我们来说说医疗险。相信大家的朋友圈一定会不时看到一些关于水滴筹这类的爱心捐款。

每到这个时候,我都会感慨,为什么这些家庭没有给自己去配置一份医疗险?

当然,有一些家庭是不知道有这类险种,还有一些是因为体况因素不能购买,但大多数人都是侥幸心理在做怪。

一款普通的百万医疗险,一顿饭钱,一年几百元,住院就可以报销几十万,几百万的费用,许多人心存侥幸。

有时候我碰到朋友圈水滴筹,我在思考一个问题:是否我捐了,是不是他们在利用我的小善去制造更大的恶。

因为很多人觉得反正最后有好心人会帮我筹钱,我干嘛每年要花上个几百元去买一个可能用不上的东西。

这是不是对那些已经购买了医疗险的人来说,是不是不公平?

作为成年人,我觉得每个人都需要为自己承担责任,不是每一个人都有义务去帮助人。

不想花自己的钱,去希望社会所有人花钱去救你,我不明白这个因果。

所以,我对水滴筹又爱又恨,因为我在想,我真的在帮助别人吗?

也许救下一个人后,我却同时害了更多人。

我也不想谈论这些事情,我自己也非常矛盾。

今天我也只是想针对于一些已经有保险意识的朋友,不知道怎么选择医疗险,写了一篇科普文。

希望对你们有所帮助。医疗险是什么,以及它有什么作用?

02

对于医疗险,我们需要清楚两个核心点:1、自己对于风险承受能力是多少?2、你买保险的目的是为了保障钱的损失,还是生命的损失?

一:明确自己的风险承受能力:是因为每个人都在成长,十年前的自己和十年后的自己承受风险的能力,或许会不同。

十年前的自己自给自足,十年后的自己有房贷压力,那两者承受医疗支出的能力一定会有所不同。

二:你买保险的目的是为了保障钱的损失,还是生命的损失?

健康类的风险可以概括为两类:钱的损失和命的损失。前者是因病返贫,后者是因病丢命。

所以我们要明确,我是要保钱还是为了保命?

如果担心前者,那我们就要计算一下,看病花到多少钱,你就会因病返贫了,主要体现在医院内和医院外的花费上面。

如果担心后者,那我们就要了解一下,怎么样大概率提高我们的生存率。

主要体现在后期康复、医院水平、药物质量、现金流。我们细说。

03

首先要科普一个最最基础的概念:医疗险是报销性质。

不是你买了额度越多越好,他最终看的是你的发票进行报销。

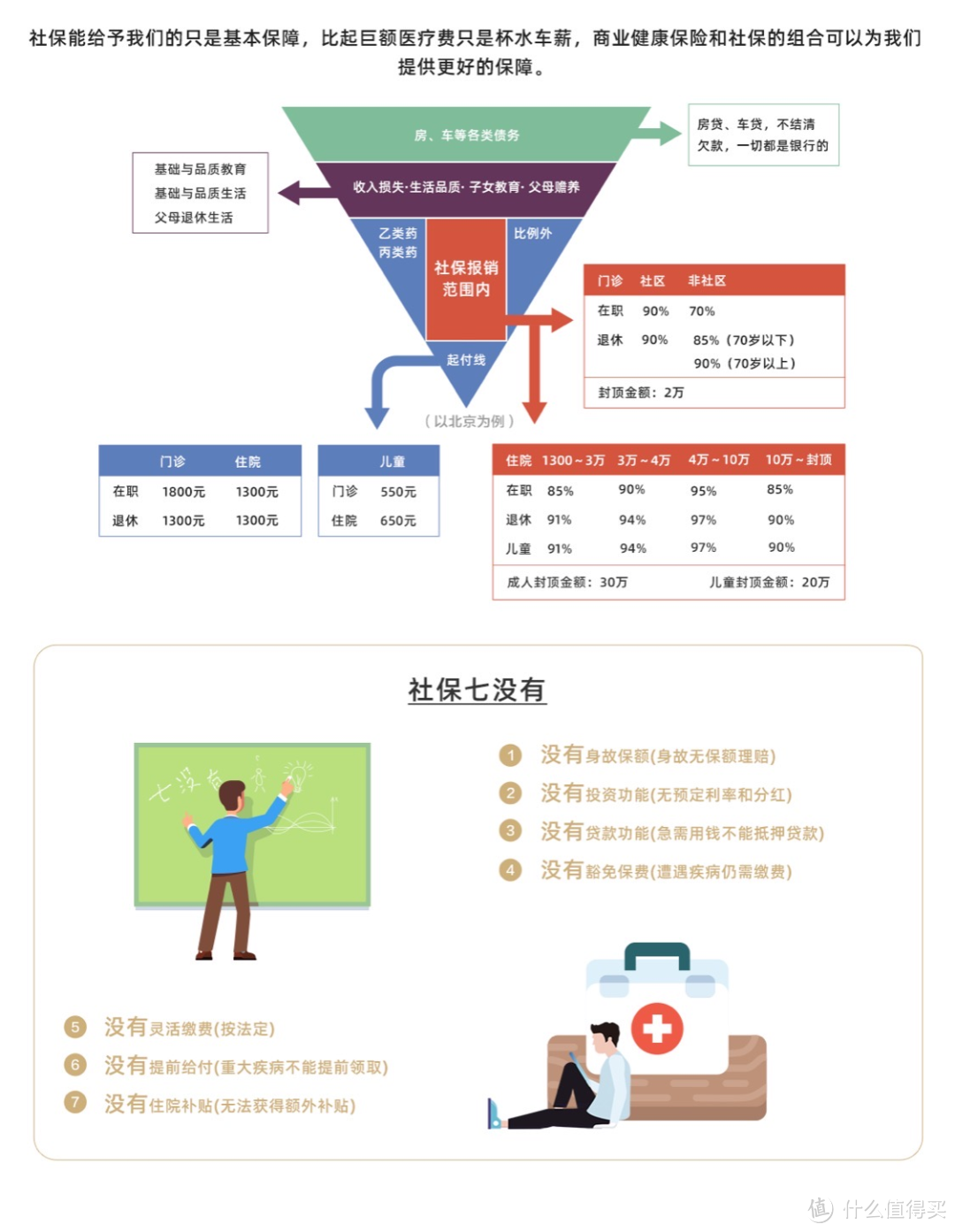

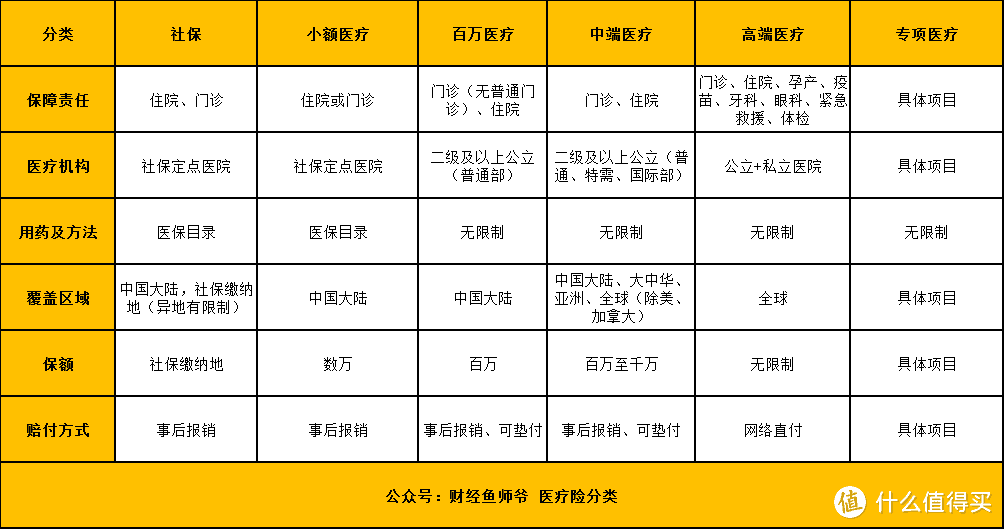

目前我国的医疗险是三大支柱:社保、商保、企保。

社保其中有一块就是医保,还有一些大企业会有团体医疗补充险。

医保报销的话,有起付线和封顶线的限制。

另外的话,还有部分乙、丙类药和器材是不能报销的,所以就会有一定的限制。

我们今天主要说的就是商业医疗险。

商业医疗险可以在社保报销后进一步报销,起付线以下也好,封顶线以上也好,丙类药也好,都能报销。

不限制是否在《国家基本医疗保险目录》内,解决看病贵,看病难,看病体验感差的问题。

这也是商保的意义。

04

我们来了解一下,我国目前的医疗机构体系:公立医院和私立医院。

公立医院:普通部、特需部、国际部;私立医院:普通私立医院、高端私立医院。

有什么区别呢?我们一起来看一下:

公立医院的普通部

公立医院的国际部

私立医院(明德医院)

公立医院的住院部

公立医院的国际部

普通私立医院的病房

高端私立医院的VIP部根据不同的保障责任和就医医院。

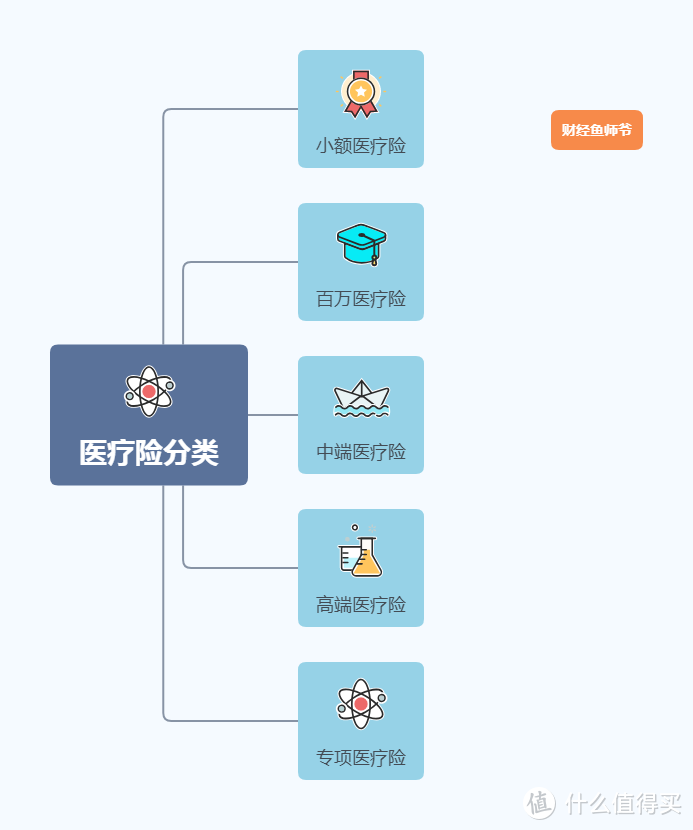

医疗险可以分为小额医院险、百万医疗险、中端医疗险、高端医疗险、专项医疗险。

以及他们有哪些特点:

具体来说:百万医疗:主要解决看病贵的问题,应对大额支出的风险。

每人每年几百块钱,就可以获得几百万的保障,即使生病,也不用太担心医疗费的问题,安心治疗。

中端医疗:解决看病难的问题,应对就医选择范围。相对于百万医疗,医疗机构选择范围更广,医疗资源更丰富,部分可直付。

保费也不算很高,千元出头,大多数家庭都有能力配置,第一选择。高端医疗:解决看病差的问题,应对就医服务治疗。适合注重生活品质和医疗品质的高净值人群,服务一条龙,就医服务质量最高。不想排队,想要体验高端服务。

专项医疗:可根据自己实际保障需求配置。

适合有特殊需求的项目,针对于某项医疗。比如我前段时间写过牙齿保险,那个就是专门的医疗险。

05

我们在来谈谈我文章开头提到的两个风险:如果你关心有关钱的损失,防止因病返贫。

那你就要了解两种花费:医院里的费用+医院外的费用。

医院里的费用:医生的人工费、医院固定资产折旧费、低值耗材费、高值耗材费、检查费和药费。

医院外的花费:收入损失费、人情往来费和营养费。如果你不想因为得病,而造成金钱上的任何的损失。

那么配置1万块钱以下的小额医疗+30万以下的医保+百万以下的百万医疗+赔偿收入损失的重疾险。

基本的风险已经防范。如果你是担心因为得病,想要提高自己的生存几率。

那么要关注三个点:好的医生、先进的药物设备、现金流。

那么你就要配置中端医疗或高端医疗。

好的医生:充分利用保险公司的绿色通道。现在中国有二百多家保险公司,这些公司为了赢得市场和客户,它一定会利用它的资源去帮助你选出最靠谱的医生,最靠谱的医院。

先进的药物设备:充分使用先进的药物设备。

一些昂贵的药物设备或许只能在国外有,国内的医疗水平和国外相比,还是有一些差距。

救命的现金流:充分利用垫付功能。医院住院,一定会让你先去窗口缴费,在给你治疗。

中国医院实施的是先交费后看病的制度,如果说在紧急关头,我们没办及时拿出现金,怎么办?

是不是会错过最佳的抢救机会。

所以买医疗险前,需要明白两个问题:

第一个是明确自己的风险承担能力,就是看你能在看病住院这件事情上能承担多大风险;

第二个是如何明确买保险的目的,你是为了保障钱的损失,还是生命的损失?

不过如果你觉得很麻烦,那就找一个靠谱的保险经纪人,直接帮你省心解决,摆脱选择困难症。

怎么配置,有些复杂,我们下次再聊。以上是我个人的看法,希望对你有所帮助。