2

35

7折净资产价格定投不会倒闭的银行——2021我的理财计划

2021-02-24 18:46:30

130点赞

1183收藏

184评论

创作立场声明:一名伪价值投资者的投资经验,仅供参考,股市有风险,投资需谨慎

背景

2020年半年时间内,茅台封神,牛基满天飞,什么样的造富传说都充斥耳边。

作为一名金融从业人员,也有一定小仓位投资股票,在此分享点不一样的投资理念,仅供抛砖用。

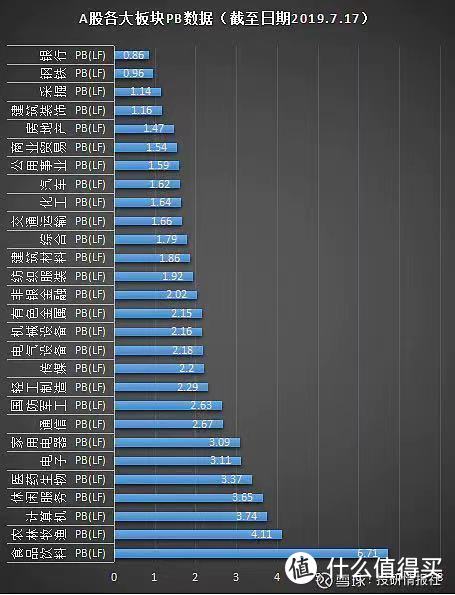

估值数据

找不到新的数据,也没wind,就拿了老的数据表。

从银行股板块的市盈率指标,也不算高:

以图所见,A股银行股是绝对估值洼地。

紧扣标题,列出截至23日,现在在7折净资产以下的银行股:

推荐理由

什么时候股票会跌破净资产?一般情况下,只有退市、严重亏损、极度不看好情况才会出现类似情况。

银行板块处于最后一种,属于市场严重不看好,所以平均估值远低于其他任何板块。

市场不看好银行理由,把估值打到净资产以下,基本上是以下两点:

1、银行股隐藏坏账过多,不值这个价钱。

2、有民营银行被托管,有倒闭的可能性。

针对1,我们可以排除掉净资产估值水平较高的几家银行,专门关注0.7pb以下的银行;针对2,历史上有过银行坏账剥离的案例,只要规避民营控股银行,国有行基本都是不会倒闭的,大而不倒就是这样,更何况,现在银行每年大把利润,把坏账准备提高后也没见几家银行报表出现过亏损的例子。

最后举个银行股价值回归的案例,兴业银行(现在已经涨到1PB以上,不推荐关注),如图:

按照2020年年报净资产25.5作为计算标准,

2020年11月,17.33价格对应兴业银行0.68PB

2021年2月24日,25.70对应兴业银行1.007PB

4个月,价值回归,获利48%,考虑到波段及拿不主的因素,坚持价值回归,起码能获得24%的利润率。

推荐方案

在低于净资产7折的银行股里,选择一只自己觉得顺眼的银行股定投,定投到估值回到1pb结束

dollen

校验提示文案

Creat_wu

校验提示文案

云海星辰

校验提示文案

ars1886

校验提示文案

lonkii

校验提示文案

robin_xmu

校验提示文案

卤鸡

校验提示文案

gtlisw

校验提示文案

LxX_

校验提示文案

SEREIN7

校验提示文案

车专角遇到猪

校验提示文案

湖边小屋

校验提示文案

勒马听风

校验提示文案

孖宝特工怼

校验提示文案

ssndn

校验提示文案

青阳3225

校验提示文案

严肃的绫波丽

校验提示文案

eukk

校验提示文案

adivonvon

校验提示文案

买剁离手

校验提示文案

青衫Sugar

校验提示文案

值友2751701037

校验提示文案

可乐的芬达

校验提示文案

勒马听风

校验提示文案

YQYX

校验提示文案

凤凰猪

校验提示文案

shaohutan

校验提示文案

值友9556769459

校验提示文案

灯火2011

校验提示文案

值友2160900662

校验提示文案

幸福城

校验提示文案

hhhggg

校验提示文案

[已注销]

校验提示文案

佑佑柚柚

校验提示文案

乐宝630

校验提示文案

Dead肥佬

校验提示文案

willwillwillwill

校验提示文案

ananawp

校验提示文案

正版笑哥

校验提示文案

happyguy

校验提示文案