53

65

年金险和基金,谁的收益更高~

2021-04-06 14:00:49

0点赞

1收藏

1评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

基金的起伏,依旧是惨~

但大伙定投基金的心,却波澜不惊。

当年金险遇到基金,驴子和马该买谁呢~

有人支持年金:

有人支持股票基金:

其实二者都是一种典型的懒人投资法,

强制储蓄效果明显。

年金险骨子里住着基金定投的灵魂。

曾经同处一条起跑线的小众理财法,

年金险依旧还不温不火,

基金今年却火出了圈,差点分了娱乐圈一块羹。

只因为,基金骨子里掺着赌性~

谈到基金,大多数人脱口而出的就是,基金风险大,收益高!

然而,单纯看长期收益,基金真能完败年金险?

我们今天就来算算,基金和年金险,到底谁更挣钱~

如果要为养老做储备,他们俩可以怎么搭配呢?

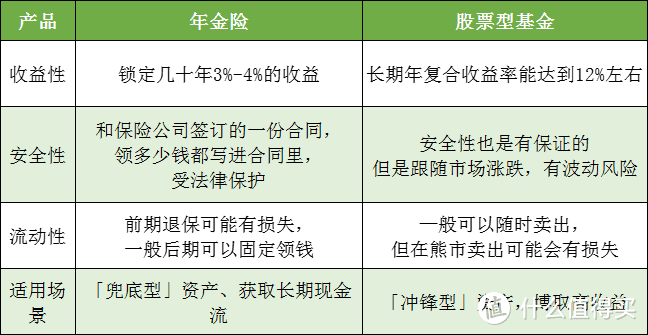

一、基金和年金险的区别?

两兄弟的本质上的区别,

我们就三言两语简单分析下~

年金险的收益是很保守的,

我们买年金险,锁定一个利率几十年,

3%就是3%,4%就是4%。

所以在我们30岁时,就能通过强制储蓄年金险,

规划出60岁养老时,手里每年能拿的钱。

这笔现金流,是典型的兜底资产。

股票型基金则野心勃勃,

短期内可能获取巨大收益,也可能血本无亏。

很多人忍不住搏一搏,单车变摩托。

他的进击型明显~

从长期看这两兄弟,

确定性和安全性,基金明显比不上年金险。

基金赢就赢在收益性。

但长期具体收益计算下来,

二者孰强孰弱就没有那么分明了。

二、基金和年金险,长期收益谁更牛?

基金的长期收益,没有大家想象的可观。

A股的白马股,今年就结束了结构性上涨的大行情。

这种调整的老调,在前几年也曾多次出现,说不上特殊。

所以买基金,一年飙涨,一年吐血绝不奇怪。

波动不断的基金,对上稳定复利增长的年金险。

谁才是最后的赢家呢?

假如30岁大雄手里有200块,

其中100块,他投在基金上,

另外100块,他买了一份收益率3.5%的年金险。

二者的资金上涨如下图:

等到大雄60岁那年,

基金经过18年盈利,12年亏损,

100块变成了245.2元,

折合年利率4.84%。

年金险,以3.5%的收益率30年稳定增值,

变成了280.7元,

折合年利率6.02%。

乍一看,基金的收益还不如年金险,

虽然基金运气好时,年收益挣个10%+也容易。

但牛市、熊市都往里面冲,最后拿到的钱也就那样了~

一些人定投基金赚的钱高于年金险,

完全是因为老手不会每个坑都踩,

已经规避掉一些风险了。

对于小白,光走懒人投资路线,单纯搞基金定投,不一定跑得过年金险。

年金险的长期收益更厚道些。

三、如何配置基金和年金险

基金就像婚姻的围城,一堆人想出去,

一堆人眼巴巴望着逃出来。

去年,网上一个女生曾谈过自己买基金,

一天挣200元,接近自己的日工资了。

有人问,你怎么保证自己一直挣钱呢?

女生说,我又不傻,情形不好时就不玩了。

这句话很简单,却藏着一个朴素的真理。

对于普通人,情形好的时候玩玩基金,

一把梭哈挣点钱,给养老金添砖加瓦就行啦。

像现在这样,情形不明朗,技术性熊市来临,赶紧撤退。

虽然在牛市里面,

我们这些外行基金定投也不会输给经济学家。

侥幸挣到的钱,可以用来提高养老的质量。

但养老的兜底钱,一定是年金险这种稳定的现金流。

原因很多:

1、大家年级大了,脑力不再适合在网上梭哈。

2、没有工资,但生活费、医疗费这些固定开支,需要固定收入来支付。

3、老年人手里灵活钱太多,容易被骗,保健品销售、租养老院床位等,都是闸刀。

咱买年金险作为养老的保底现金流。

凭的是谨慎,凭的是年金险的收益稳定让人省心,

而不是收益强过基金定投。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

lwf-0912

校验提示文案

lwf-0912

校验提示文案