311

126

2021春季精装市场异动解读——房企篇

2021-04-29 17:05:59

0点赞

0收藏

0评论

融资“三道红线”监管指标自从2020年8月底颁布以来,已经成为房企财务状况、经营质量的一个重要衡量标准。虽然此政策初期仅针对试点企业,但房企纷纷自查自改,在2020年下半年就开始采取各种措施去杠杆、降负债,改善投资及运营能力,力争尽快达到监管要求。

各家房企根据自身情况,降档举措主要包括多维度营销促回款、股权转让及出质、分拆资产上市、调整生产供应节奏、放缓土地投资节奏、拓宽融资渠道、优化债务结构等。通过各大房企2020年年报数据已经公布数据可见,众多房企成效显著,已经实现主动降档。

奥维云网(AVC)地产大数据研究发现,融资“三道红线”新规引导企业发展模式转变,精装市场所受影响小于土地市场……

三道红线规范房企健康发展,TOP50房企主动降档成效显著

房地产曾作为高速增长的行业,为中国经济做出巨大贡献。但在行业快速发展的同时,金融化越来越严重,积累的风险也越来越大。

房企的债务狂潮一直是房价上涨的重要推动因素,为了获得融资,大量开发商不得不承受更高的利息,以弥补不断上升的债务负担。过去几年间,出现了一些年复合增长超100%的房企,他们大多是通过高杠杆的融资模式进行扩张。高杠杆也带来了巨大隐患,一些房企自持负债高达200%以上。根据公开数据显示,2020年房企发行债券融资高达7115.89亿,相比2019年全年5694.29亿涨了25%,刷新历史纪录;2021年房企到期债务规模预计将达12448亿元,同比增长36%,行业偿债压力骤升。

但由于政策收紧,楼市增长持续放缓,去年疫情更使得市场雪上加霜,销售回款缓慢,资金严重短缺,房企倒闭潮来袭。人民法院公告网显示,2020年房企破产数量超470家。

为落实“房住不炒”的方针,严控房地产金融系统风险,2020年8月20日,央行、住建部与12家房企在京座谈,9月融资“三道红线”新规在12家房企试点实施,监管部门要求试点房企在2023年6月30日前完成降负债目标。

三道红线是指:

红线 1:剔除预收款后的资产负债率大于70%;

红线 2:净负债率大于100%;

红线 3:现金短债比小于1倍。

根据“三道红线”的触线情况,房企将分为“红、橙、黄、绿”四档,并享受不同的融资政策:

红色档(踩3条红线):不得新增有息负债;

橙色档(踩2条红线):负债年增速不得超过5%;

黄色档(踩1条红线):负债年增速不得超过10%;

绿色档(未踩红线):负债年增速不得超过15%。

这是监管部门第一次明确了房企举债的标准,不仅控制信用债,还对信托、资管产品和海外融资,进行全方位的监管。房地产长效机制,也首次在市场、监管的基础上,增加了企业这个维度。

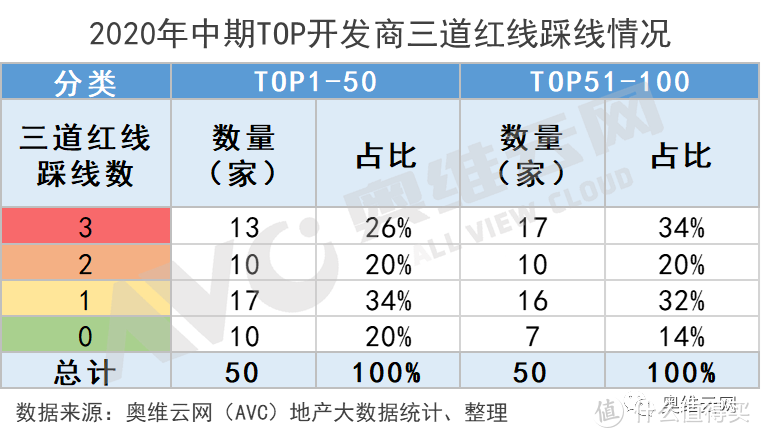

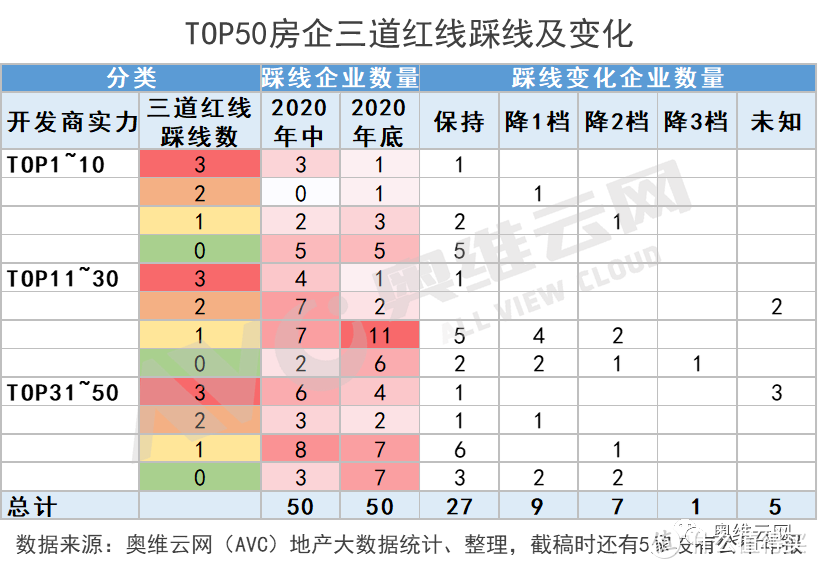

奥维云网(AVC)整理分析国内主要房企“踩红线”情况可见,2020年中期,TOP100房企中未踩红线的绿档房企数量有17家,而踩线2道及3道的房企共50家,数量非常可观。

而在首批约谈的12家房企中,恒大、融创、绿地都是踩到3道红线,处于红色档位。

2021年1月初,有媒体报道央行、住建部再次召集重点房企举行座谈会,与会房企除了去年已参与融资新规试点房企,也包括部分去年未参与试点的房企。融资“三条红线”试点企业扩围之说引起行业热议。

有参与座谈会的房企高管向媒体透露,从2021年1月1日起,房地产企业资金监测和融资管理规则将在全行业全面开始实施,并力争在3年内达标。

融资“三道新规”发布之后,众多房企纷纷自查,制定具体举措主动降档。

各家房企根据自身情况,降档举措主要包括多维度营销促回款、股权转让及出质、分拆资产上市、调整生产供应节奏、放缓土地投资节奏、拓宽融资渠道、优化债务结构等。还有房企高管向媒体表示,由于“三道红线”是动态变化的,会随着房企投资拿地、销售回款一直在变,房企须主动监测“三道红线”的水平;而应对“三道红线”的监管,可包括短期、中期、长期不同的应对方案,其中短期是向内抓销售、促回款,抓住融资窗口期;中期是考虑如何降负债;长期则是在低杠杆的经营环境下,房地产开发的业务模式,通过规模竞争达到稳定经营的局面。

奥维云网(AVC)分析TOP50房企2020年全年数据发现,TOP1-10头部房企中虽然处于绿档的还是5家,但处于红档的企业从年中3家降为1家,另外2家分别降了1档和2档;TOP11-50腰部房企中,处于绿档的企业从年中的5家增长至13家,处于红档的企业从10家降为5家。

高杠杆、高负债、高周转的“三高模式”成为大量房企偏好的扩张方式,简单粗暴的模式极易让房企忽视产品本身。房地产融资新规一方面会有效地控制房地产企业的爆发式增长,另一方面在让房企降低负债的同时,倒逼房企注重产品本身的问题,均衡拿地能力、房屋质量、物业服务、周边配套等问题。

红档房企拿地规模大幅下降,市场风险大幅缓解

2020年,土地市场冷热交替,上半年,优质地块加快入市,加之融资环境相对宽松,土地市场热度攀升,土地溢价率达15.96%;下半年以来,热点城市调控升级以及融资“三道红线”出台,处于红档、橙档的房企拿地积极性显著下降。

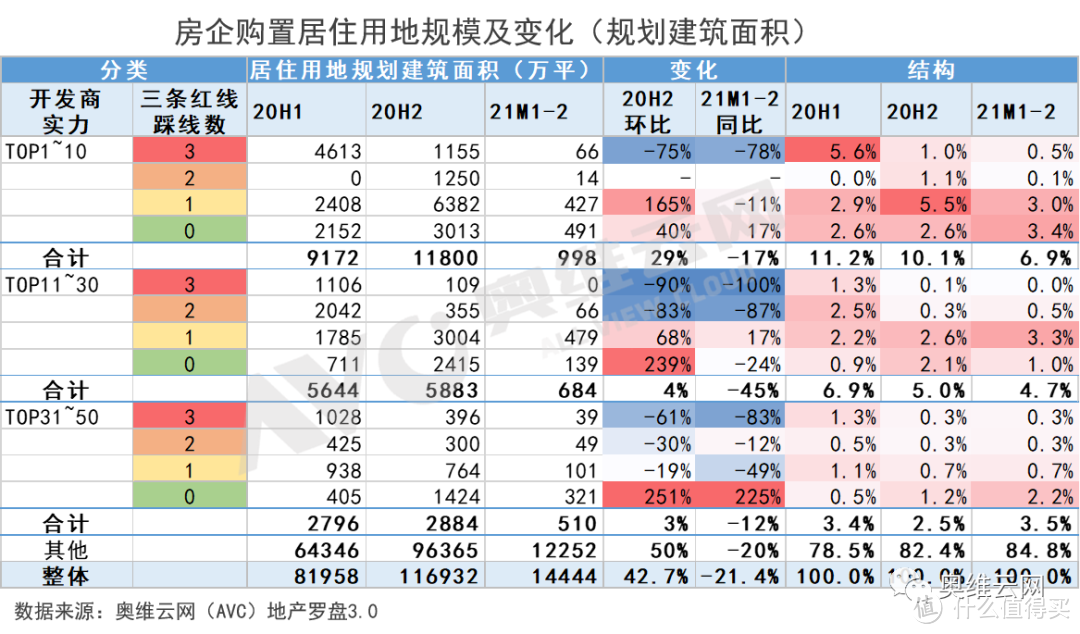

根据奥维云网(AVC)地产罗盘3.0数据显示,2020下半年,TOP50房企中,处于红色、橙色档位的房企拿地的规划建筑面积规模与上半年相比下降明显,而绿档房企的拿地规模则大幅上升,这种态势也延续到了2021年。

受此影响,TOP50房企拿地的规划建筑面积规模在整体市场中的比重持续下降,2021年1-2月期间已经低于16%,相比2020年上半年下降了5个百分点。但房地产市场风险也得到大幅下降,红档房企拿地的规划建筑面积占比从2020年上半年的11.2%,降至2021年1-2月的1.6%,可谓成效显著。

融资“三道红线”对精装楼市的影响小于土地市场

根据奥维云网(AVC)地产罗盘3.0数据显示,2020年上半年,精装楼市受疫情非常低迷,同比降幅为-13.6%;下半年随着疫情缓解,房企加大精装楼盘开盘力度,精装开盘规模相比上半年提升超过42%,同比提升13.2%,全年开盘规模325.5万套,几乎与2019年持平。

2021年1-2月,国内精装楼市开盘规模27.7万套,同比降幅超过-11%。这主要是2020年6月开始,7个月中有6个月的开盘规模呈现不同幅度的增长,12月增幅也超过18%;因此受前期开盘规模持续释放影响,今年1月份出现回调。而二月份开盘规模呈现爆发式增长,增幅超过1100%,这主要是去年2月正处于疫情初期,停工闭市造成当期开盘规模非常低所致。按此势头,由于去年3-5月开盘规模也出现较大降幅,我们预计今年3-5月均有望实现正增长。【更多分析,详见《2021春季精装市场异动解读——楼市篇》】

精装楼盘市场没有出现土地市场中,红档、橙档房企占比单边下滑的走势。TOP1-10头部房企开盘规模的市场份额在2020年下半年出现短暂下滑后,在2021年1-2月再次提升至17.3%;而腰部房企TOP11-50中,红档、橙档房企的精装项目开盘规模市场比重仅呈现小幅波动。红档、橙档房企开盘规模占比在2021年1-2月为21.1%,相比2020年上半年下降接近6个百分点,市场风险也得到一定缓解。

中小地方房企成为精装市场持续增长的重要生力军。非50强房企的开盘规模市场份额持续增长,2021年1-2月份已经达43.7%,相比2020年上半年提升超过7个百分点。

整体来看,2020年下半年精装开盘规模环比增幅大于土地市场,2021年1-2月精装开盘规模同比降幅也小于土地市场,红档房企开盘规模的市场份额及变化,仍然小于土地市场,可见融资“三道红线”对精装楼市的影响更小。

而且,在政策影响下,房企增长模式将摒弃“高周转、高负债、高杠杆”的三高模式,回归正轨。住房产品本身市场定位是否准确、住房质量是否有保障、精装配套部品是否舒适智能绿色环保,对房企来讲将愈发重要。

融资“三道红线”限制了银行等金融机构给房企贷款的总额度,控制全社会流入房地产市场的资金,建立起了房地产金融的长效机制,目的是让房企去杠杆、降负债、预防系统性金融风险,并可间接控制地价、房价快速上涨。

融资“三道红线”新规的实施,确实令部分房企的回款需求越发紧迫,营销竞争更加激烈。回款压力大的企业,在一些城市通过精装改毛坯、降价销售的现象还会出现,但对市场整体影响并不是很大。再加上中小房企的持续进场,精装市场持续、健康的增长成为可能。

近期“碳中和”作为行业热点受到产业上下游普遍关注。近十年,中国碳排放量占全球碳排放总量一直位于 28%左右(高居世界首位)。在全球纷纷推进“碳中和”的背景下,作为全球第二大经济体的中国推行碳中和势在必行。中国碳排放主要集中于如下四个行业:能源、建筑、交通、制造业。绿色建筑、装配式建筑符合“碳中和”发展方向,对精装/全装修市场也将持续提供政策保障。