41

65

看过了百份司法理赔案例,我发现想要赢下保险公司,很简单。

2021-08-04 21:17:45

39点赞

325收藏

20评论

我朋友,最近在股市的操作猛如虎,我劝他不要梭哈,听不进去。劝他均衡配置买点保险,他看了我一眼,露出了鄙夷的眼神,保险都是骗人的,出了事啥也不赔……

虽然我当时有一万个不乐意,但国内的保险早已臭名远扬。

在老百姓心里,保险公司就是这也不赔,那也不赔,不过我有幸在保险公司理赔部门实习过,发现保司的拒赔案例很少,和真实情况大相径庭。

这个事情我就很困惑。

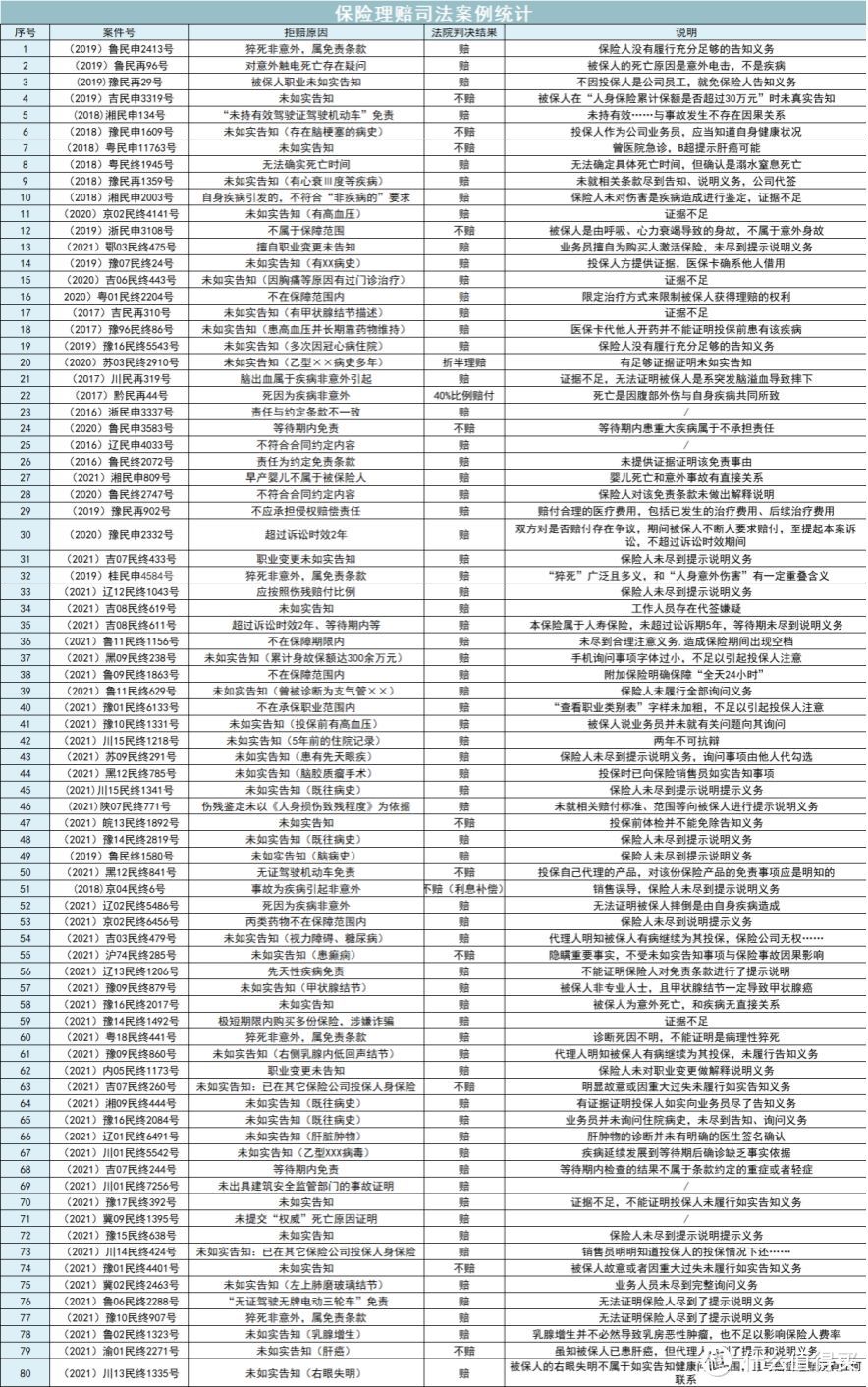

于是我特意做了一项工作,看了上百份核保材料和法律文书后,我总结出了很多人被拒赔的真实原因,分析了其中80个案例:

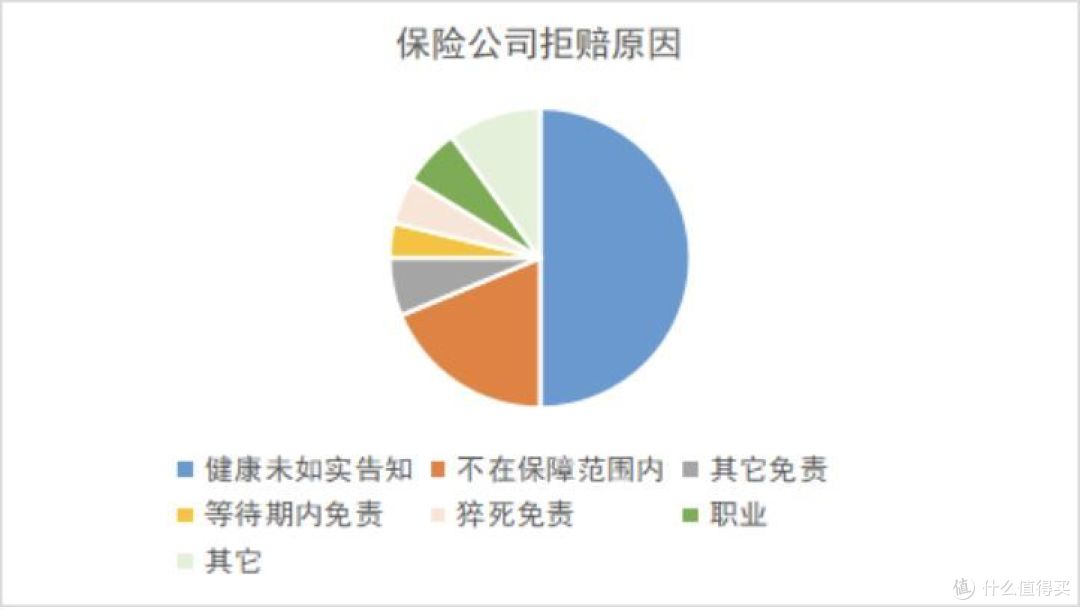

这些案例包括了健康险、人身险、意外伤害险,在这之中,“未如实告知”被拒赔出现频率最高,大部分人被保险公司拒赔主要是因为这个。

如下图:

(其中猝死、等待期也属于免责约定)

而且可以看到,保险公司拒赔后走司法渠道,判赔的概率非常高,占到85%左右(其实这个数字应该更大),不赔的几率很小。

健康未如实告知的案件占40件,胜率80%;

不在保障范围内的案件占15件,胜率近87%;

免责类案件(包括等待期内、猝死免责)占12件,胜率超过83%。

关于如何赢下保险公司拿到赔付,我整理了一些情况以及案例,供大家参考。

案例1:

2016年,濮阳的孔女士在某保险公司投保了某终身寿万能险,附加1年期重疾险、短期医疗险以及其它附加责任。

2017年年底,她做了一次体检。

2018年又买了某福重疾险等产品。

2020年,被确诊双侧甲状腺乳头状癌。

后孔女士向保险公司申请理赔,但保险公司以孔女士“故意未如实告知”为由拒赔了,并要求解除合同。

原因是因为保险公司查到了她17年的体检,发现曾被诊断为甲状腺结节,而她却在投保健康问询时的“××项”下确认为否。

未尽到健康告知义务,不赔。

看到这里,大家觉得该不该赔?

孔女士自己是这么说的:当时医生告诉我身体正常,我拿到体检报告后就没有打开报告单,被拒赔了,我才知道自己17年被检查出了甲状腺结节。

而且结节是良性,不应该不赔。

结果大家应该猜到了,法院判赔。

案件原文是:询问事项不够具体明确。孔XX作为非医学专业人士,单凭自己的知识结构和生活经验并不能判断自己体检查出甲状腺结节的后果,更不能判断甲状腺结节一定会导致甲状腺癌……

看得出,法院是偏向消费者的。

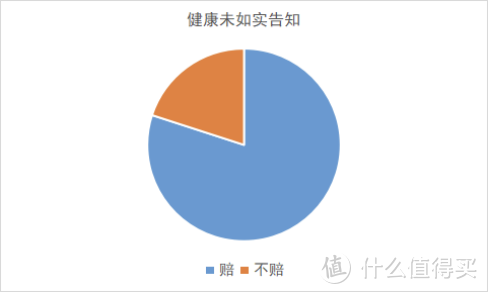

我统计的80个案例里,未如实告知被保险公司拒赔的占40例,法院最终判赔的有32例,胜率80%。

在所有的判词里,能够帮助大家取胜的主要靠三点:

(1)保险公司举证难

首先,证明被保人未如实告知事实。

其次,证明不如实告知事项足以影响保险公司是否同意承保或费率,以及未如实告知事项对保险事故的发生有重大影响。

举个例子,张三未如实告知甲状腺结节,后确证肝癌,这种情况通常会赔,因为确诊疾病和未告知事项两者之间没有因果关系。

最后,保险公司还必须给出证据,证明“对询问事项或条款尽到了提示说明的义务”,保险公司有问询,消费者才有告知义务。

这点可以把很多保险公司难倒。

电话回访录音内容、本人签字确认(线下)、线上投保页面的提示,但如果页面字体过小,或者未加粗,或者代签,都会被视为未尽到提示说明义务。

保司说:我太难了。

像是表里的案例54,代理人明明知被保人有糖尿病等健康问题,还继续为其投保,这也会被认为未尽到提示说明义务。

(2)询问事项模糊

案例1里,法院就提到了“询问事项不够具体明确”。

再看案例39里,当问询“您过去5年内是否住院检查或治疗?”,被保人隐瞒“因支气管炎住院事实”

法院给出的原因是,你只是问“5年内是否住院检查或治疗”,但是“没有限定具体的疾病种类和范围”,这不行。

保险公司虽未问询具体疾病,但住院是事实,法院还是判赔了。

保司:我太难了。

(3)两年不可抗辩

如果你以为证据确凿,保险公司就能赢?那就太天真了。

在《保险法》第16条里规定:

自本合同成立之日起超过 2 年的,我们不得解除合同;发生保险事故的,我们承担给付保险金的责任。

未超过2年,保险公司才有权解除;

超过2年的,只要无法证明被保人是故意不告知,保险公司不得以投保人未进行如实告知而解除合同或者拒赔。

这就是2年不可抗辩条款。

在很多案例里,都提到了这点,比如这个案例:

还有这个案例:

保司:我太难了。

可以说,两年不可抗辩是最后一道防线。

有了两年不可抗辩,是不是就可以随意买了?

亲,请看看20%的败率。

保险公司可以输很多次,但只要赢你一次就够了。

建议不要以身试法。

因不符合健康告知投保被拒赔是最多的,20%的败率。投保前一定要做好健康告知,搞清楚了再买。

案例2:

2016年,C女士的丈夫给自己买了一份某出行两全意外险,保30年,保额10万,身故收益人为妻子C女士。

2020年,丈夫医院抢救无效死亡。

丈夫此前曾因脑部伤病多次医院就诊。

由村委会出具“突然摔伤头部,医院抢救无效死亡”证明书,于是C女士向保险公司申请理赔。

但保险公司认为,张先生摔倒时无任何人在场,根本无法证实他是因意外摔倒,还是脑部导致摔伤。

梗不认可非专业机构出具的死亡证明。

保险公司拒赔,C女士只能起诉。

法院认为,被保人曾因脑部伤病多次到医院就诊,最后也是脑部受伤抢救无效死亡,死因为疾病非意外,拒赔了。

C女士不服,上诉。

二审法院的判决让结果翻了个面,赔。

法院的理由是:

被保人虽因脑部伤病多次到医院就诊,但无法证明摔倒本身是由自身疾病造成的……,脑部旧伤是否是造成摔倒的直接因素,保险公司也未提供任何证据。

大家发现没有,

法院对保险公司和消费者的要求是两个标准,有意偏向消费者。

保险公司没提供证据证明“以前的脑部受伤是直接原因”,

可被保人也未提供证据证明“意外摔伤是致死的直接原因”啊。

但法院判消费者赢了。

在所有统计的案件里,这类案件打官司的胜率大概90%。涉及险种很多,但大部分能赢的关键来自这两个方面:

(1)事故原因无法确定的

在无法确定被保险人理赔事故(或死因)是疾病还是意外的情况下,保险公司不能免责。要么全赔,要么按比例酌情赔付,看具体情况。

这类案例赢的理由都很类似。

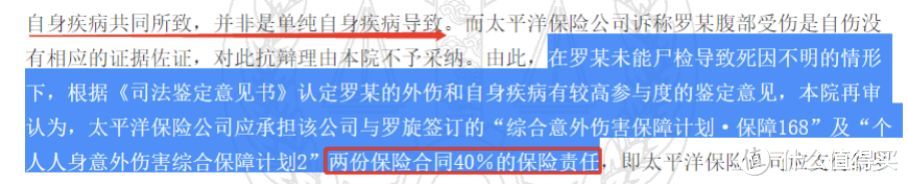

以表格里的的第22个案件为例:

第一,保险公司没有证据证明罗某是因疾病致死,仅以“曾有某某疾病”做依据;第二,意外摔伤事故事实本身存在。

法院认定是意外与自身疾病共同所致,赔了。

(2)疾病定义不符合医学发展的

在表格的第16个案件里,被保人吴某患“急性主动脉夹层”,进行了“行胸主动脉内覆膜支架隔绝术”,而保险条款对“主动脉手术”的定义,并不包这项治疗。

不在保障范围内,保险公司拒赔。

法院判赔的理由是:

被保险人有权根据自身的身体状况,选择具有创伤小、死亡率低、并发症发生率低的治疗方式,而不会想到采取保险人限定的治疗方式。

和健康告知一样,保障范围内也是投保前可以确认清楚的事,所以还是那句话,看清楚了再买。

案例3:

2019年,许昌人民医院接到急救电话,患者罗某8分钟前晕倒在树旁,呼之不应,呼吸已经停止,当晚抢救无效宣布死亡。

医院出具的死亡原因是:猝死

数月后,其家属才知道罗某生前买了某意外险。

于是向保险公司申请理赔,被拒赔,原因是“猝死属于责任免除,本次出险不属于保险责任,不予赔付”。

意思就是,我这个是意外险,赔的是意外事故,猝死是心脏疾病问题,我们不赔。

但法院不这么认为:

猝死只是死亡的一种表现形式,而非死亡原因,导致猝死的直接原因可能是多方面的,不只是心脏疾病原因。

也无证据证明是因疾病引发猝死。

赔!

在我调研的4例猝死案件里,最后都赔了。

这类猝死官司能赢,基本靠三点:

(1)“猝死”广泛且多义,而非死亡原因,导致猝死的原因很多,包括意外引起的猝死;

(2)没有证据证明猝死是因XX病引起的;

(3)不能证明保险公司对“猝死”履行了解释说明义务。

看了这些案例,真的是花式欺负保险公司。

而且一个核心问题:猝死是意外吗?

其实不是的。

猝死通常被认为是心脏病原因引起的。

那为什么意外险还要赔猝死?

你能证明猝死是心脏病引起的?能说明猝死和意外无关?

不能,那你保险公司就要赔。

关于猝死的定义,比较科学的是世卫组织的定义,指“突发疾病6h内死亡”,但目前被公认的是“发病1小时内死亡”。

保险公司对猝死的定义更宽松,通常指“发生症状24h内发生的非暴力性突然死亡”。

看来保司是真的怕了。

所以意外险能保猝死最好,不保问题也不大,法院肯定会让保险公司赔的,就是我们麻烦闹心点。

案例4:

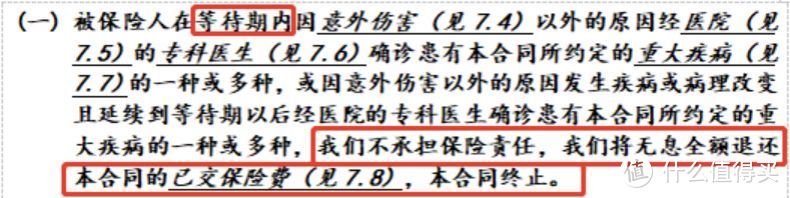

2019年5月26日,窦某投保了某重疾险,等待期90天。

2019年8月19日,窦某的超声检查显示“甲状腺双叶低回声……”等问题,医生要求半年后再进行复查。

2020年5月20,确诊为甲状腺恶性肿瘤。

6月向保险公司申请理赔。

保险公司拒赔。

癌症是重大疾病,保险公司凭什么不赔?

免责条款写了:

等待期内被保险人已经发生疾病、症状或病理改变,延续到等待期后患上一种或多种本合同约定的重大疾病,不赔。

而窦某的合同2019年5月26日生效,等待期90天,即到2019年8月26日,窦某在等待期内,已经确诊了甲状腺相关疾病。

与后面甲状腺癌病症相符,故不赔。

但窦某认为,等待期内出现的症状与体征,判定标准是什么?保险公司这么做,无疑是侵害消费者权益。

法院也是这么认为的。

今年年初银保监下发的《人身险部函》明确指出:

如果等待期出现的症状或者体征,并不满足保险条款中的疾病,那么保险公司是不能以此为由拒赔。

最终判保险公司输。

设置等待期的目的很简单:防止骗保

防止某些人从不正规渠道确诊疾病,或者身体发布危险信号的情况下买保险,就能立马得到赔付。

于是乎,就有了等待期。

等待期内出险赔不赔分两种情况:

(1)窦某这种情况,属于等待期内的“症状”延续到了等待期后发生“保险事故(确诊)”,保险公司肯定要赔。

而且大部分案件都是这类情况。

有监管撑腰,保险公司竟敢不赔?

所以,法院最终都会判我们赢。

(2)保险公司未对等待期尽到提示说明的义务,参考前面第一部分。

(3)如果是等待期内确诊了约定疾病,比如轻症/重症/重疾,保险公司不赔合理,走司法程序,法院判定不赔也合理。

比如表中第24个案例,王某在等待期内确诊重大疾病肾癌并治疗,证据确凿,一审二审法院都判不赔。

绝大部分重疾险都有这样的规定:

等待期内确诊出合同规定的重疾/轻症/中症,保险公司会返还已交保费,合同终止。

毕竟没过等待期,条款又写得清清楚楚,拒赔合情合理。

所以最好的办法是,等待期内不要体检。

案例5:

2016年,韩某投保人身险附加意外险。

2018年因工受伤,鉴定为6级伤残,入住当地卫生院治疗,后向保险公司申请理赔。

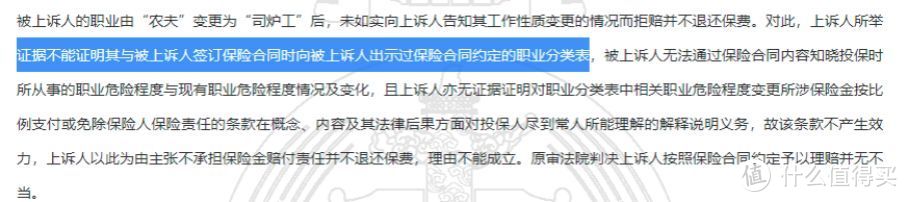

保险公司拒赔,认为韩某未如实告知,投保时职业显示是“农夫”,但实际工作是“司炉工”,工作性质的改变,足以影响是否同意韩某继续承保。

(职业风险影响意外险承保)

但韩某说,买的时候业务员并未告知职业变更事项。

法院的判决是:保险公司没有证据证明,投保时向韩某出示过合同约定职业分类表,未尽到解释说明的义务。

保险公司:这……

法院一般不会在这个小问题上纠结,在我调研的5例“因职业被拒赔”的案件里,法院最后都判赔了。

而且也只对意外险有影响,其它没事。

判赢的理由有这几个:

(1)职业和理赔事故无因果关系

比如表里第3个案件,投保时职业填的是农民,实际上是司炉工,但被保人顾某发生的是交通意外,和职业无关。

这个保险公司该赔。

(2)该职业为主要生活来源

比如表里第31个案例,职业填的是教师,但意外事故是发生在建筑工地上,法院判赔的理由是,教师仍是被保人的主要生活来源,电焊工只是暑假副业。

(3)未尽到提示说明的义务

参考上面的第一部分内容。

除这五类拒赔外,其它较为少见的情况就不一一分析了。

从上面的案例看得出,保险公司拒赔都是有原因的,不会无缘无故拒赔,像未如实告知、免责、等待期内出险等。

尤其是未如实告知,拒赔的最多。

所以投保前,最好把好健康告知做好。

保险公司打官司的胜诉率真的极低,只要不是恶意骗保,没留下明显于自己不利的证据,基本都会赔。

在看了这么多案例后,保险公司绝对是弱势的一方。

如果保险公司认为你违法了条款,或者遇到一些拿不准的案子,矛盾不可调节,保险公司一般会给出拒赔,再把决定权交给司法。

因为如果不该赔的赔了,责任就在理赔员,对保险公司来说,打官司其实是把责任推卸给代理律师,“你看,专业律师打官司都输了,不怪我”。

而且这也是大家最能接受的结果。

所以我们自己不满意,一定要申诉。

你要清楚,你有一个最大的靠山,叫法律。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

陈老魔

校验提示文案

hugffgbb

校验提示文案

撒斯姆

校验提示文案

哈士不奇

校验提示文案

野菠萝是好菠萝

校验提示文案

值友何必骗值友

校验提示文案

yujlng

校验提示文案

在下正是雨啊

校验提示文案

野菠萝是好菠萝

校验提示文案

在下正是雨啊

校验提示文案

哈士不奇

校验提示文案

hugffgbb

校验提示文案

yujlng

校验提示文案

撒斯姆

校验提示文案

值友何必骗值友

校验提示文案

陈老魔

校验提示文案