37

62

不干了!把重疾险的实话全告诉你!

2021-05-14 18:26:20

3点赞

22收藏

0评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页信息或下方评论留言

我想买一款重疾险,但重疾险好复杂,责任好多,头好疼。

不妨,网上搜搜看:

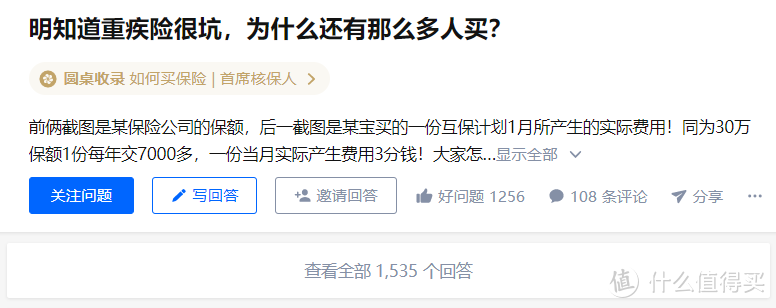

在某乎上搜索重疾险,我们总会找到这种问题:

浏览量1000W。

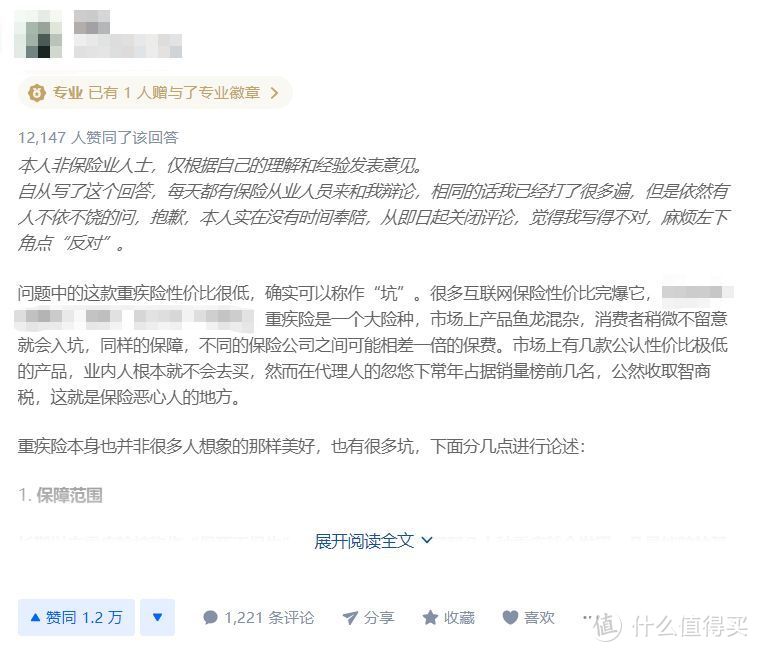

下面的回答更热闹,

有专业医师不请自来,亲自下场手撕:

也有IT人士,利益不相关,自带铺盖“黑”重疾险:

这些回答一水的高赞,证明了重疾险的“坑”早已深入人心。

但就是架不住买它的人还是一年比一年多。

这两年,健康险每年的增速都高达10%以上,其中最大的贡献就是重疾险的业绩增长。

一边骂它臭,一边还爱买,

你都分不清重疾险是粑粑味的巧克力,还是巧克力味的粑粑。

是业务员的销售魔法通天,还是消费者抖M上身,又菜又爱玩。

今天,我们就来聊聊重疾险,这个保险行业最大的畸形产物。

车贷房贷,育儿养老,看病医疗,治病丧葬,

进可临终追梦燃一把,退可床前吊命烧一阵。

重疾险在某些人嘴里,除了走大街上被哥斯拉叼走,仿佛什么都能赔。

给我们老百姓听得一愣一愣的。

但其实,90%的人,无论是卖的还是买的,都对重疾险的功能有着严重的误解。

很多人误以为重疾险是用来看病的,但其实重疾险并不全然如此。

重疾险怎么赔钱的?

是满足标准之后,一次性把一笔钱赔给你。

买了50W的保额,就一次赔50W。

可能是真实花费5W的病,一次赔50W,

可能是真实花费30W的病,一次赔50W,

也可能是真实花费100W的病,一次赔50W。

所以它的功能一定不是看病。

而它真实的功能,其实是收入补偿。

张三收入20W,每年还房贷10W,健健康康每年倒没什么,但不幸的是,张三患了癌症,治疗和康复周期很长,一家老小围着转,房贷只能吃老本。

而且张三也不知道,回去工作,还会不会有人要。

而重疾险的功能,其实正是提供这个周期的花销,以及提供未来的收入补偿。

有人问,那医疗费呢?医疗费主要靠的是社保+医疗险的组合,而不是重疾险。

所以言必称重疾险一定是错误的。

重疾险的紧要程度以及购买次序,一定是在社保和医疗险之后。

而且如果家庭有足够的储蓄,大可以不去买几十万保额的重疾险(而是要买几百万保额的(狗头)。

如果不在意因为得病,家庭几年里的收入断流,重疾险从不是家庭必需品。

而这,是我要告诉你的第一件事。

我要告诉大家的第二件事情,是重疾险真的很难买。

它存在严重的销售误导,

跟他们比,“收购苹果”的罗老师就像个老实人铁憨憨。

其中大家听到最多的,可能是下面三个谎言:

谎言一:重疾险确诊即赔

业务员经常说:“重疾险牛bi~,重疾险确诊即赔”,

那个热情劲,感觉客户打个喷嚏他们就会直接把人火化了,办得妥妥的。

但其实并非如此。

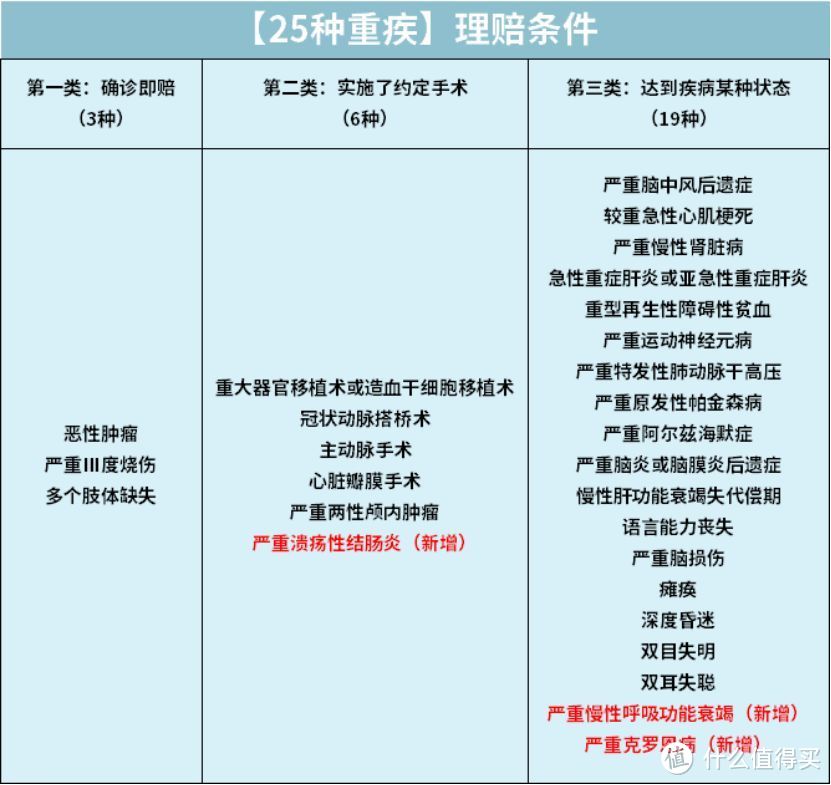

根据2021年更新的《重大疾病保险的疾病定义使用规范》来看,

真正“确诊即赔”的病只有3种,而且即便这3种的“确诊”也未必那么容易。

就拿占到全部理赔80%左右的癌症来说,癌症的确诊是病例诊断,一般要做完手术才能出结果,并不像销售说的容易。

而最多的一类“达到疾病某种状态”后理赔,就更难了。

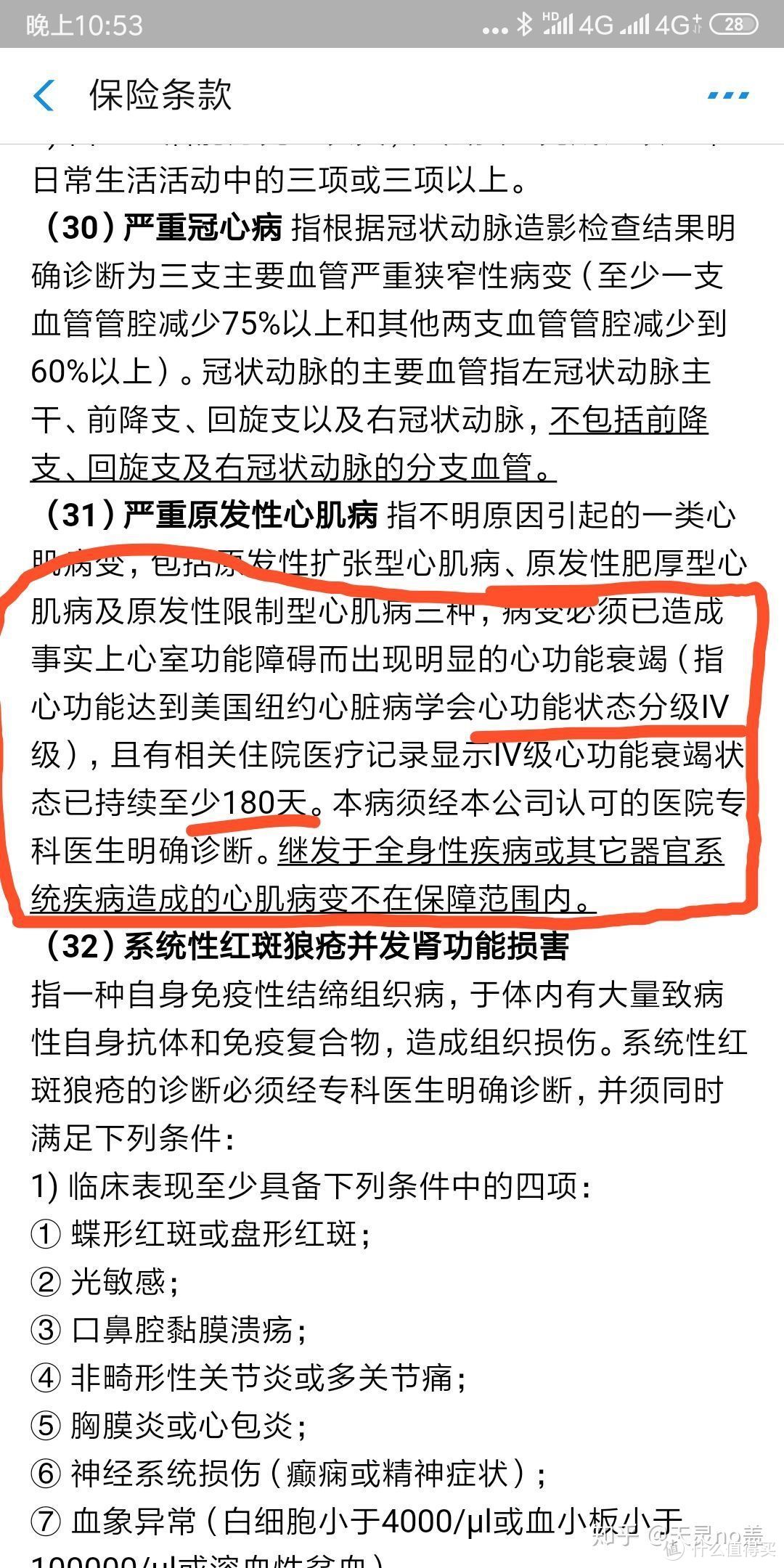

拿某款产品来说,里面关于“严重原发性心肌病”的定义是这样:

里面提到的心功能4级,具体是:

体力活动严重受限,休息时也气急、心悸,有重度脏器淤血体征。

用人话说,就是病人基本只能躺在床上了,别说下床,在床上躺着都胸闷气急。

这也符合重疾险“收入补偿”的定位:要病到“影响收入”,基本等同于丧失劳动能力,其严重程度可想而知。

谎言二:返还型保险——有病治病,没病返还

很多业务员爱推荐“返还型”保险:

“如果没出险,到时候就能把交的钱全还给你,还能小赚一点。”

“有病治病,没病返钱”四舍五入等于没花钱,白捡一保险。

把它包装成免费的好东西,让客户觉得划算。

但实际上,保险公司绝对是稳赚不亏。

有一个算一个,他们全都是:

价格贵2倍;

保障缺斤少两;

返还周期很长,收益率却很低。

大家用聪明的小脑瓜想想看

出险了:2倍价钱白花,拿不到返还,还享受了个缺斤少两的烂保障;

没出险:当年能付首付的钱,几十年后买煎饼果子还得分期,收益不如贬值得多,还不如存银行都能吊打。

怎么算怎么亏。

谎言三:买保险就要买品牌

很多人让你买大保险公司,其实让你买贵的。

买东西,有人讲究牌子,有人讲究里子。

就看你愿意把钱花在哪个上面。

保险公司的牌子、名气,那都是拿钱砸出来的。

央视做广告、老戏骨小鲜肉代言、铺天盖地地宣传,大把的钱砸下去了,自然就家喻户晓了。

名气大,一提保险第一个就想到它,买它的人自然也就多,适当的卖贵一点大家也能接受,这就叫“品牌溢价”。

但你买辆好车,开出去有面子;买块好表,戴手上有品位,

你买个保单,

是能天天贴脑门上跟人炫耀,还是花理赔金的时候,别人一闻,发现是这家保险公司赔的,能跟你挑个大拇哥?

又或者,火化之后,有人敲锣打鼓上街替你显摆?

所以,买保险,好产品、好服务,钱值得花钱,牌子不值得。

前面讲了两件事,一件叫做不必要,另一件叫做难买。

那我们大可以不买不是吗?

俺也同意。

相信很多人已经想把我嘴巴撕烂了,请把【保护答主】打在公屏上。

我还是自己保护自己吧。

重疾险可有用了,重疾险很好的,尤其是作为收入补偿来说。

大家购买重疾险,建议大家一定注意下面几个问题。

1、买重疾即买保额

假设张三老师的保险功能巨多,能赔10次8次,si了也赔感冒也赔,看恐怖片吓坏了都赔,

但保额只有5万,那那些功能还有用吗?

我们说,重疾险是用来收入补偿的,但一场大病下来,治疗期+康复期少则一年半载,多则余生。

你跟我说保额只有5W?

所以保额是一切的根本。

一般建议起码配到3年家庭开支,或者收入。

“30万起步,50万凑合,100万小康”,这话不无道理。

你以为这话是为了卖保险?

不,那是为了督促你提高年收入。

我相信不少了解过保险的朋友,按这个保额算过,会发现保费太贵,负担不动。

而且哪怕换几家公司设计方案,也是一样——太贵。

太贵就缩短保障期限,减少保障责任,

这些年多发展出来的功能占用了太多预算。

不知道怎么砍责任?

下面教给你。

2、最简单粗暴的重疾险配置原则

重疾险本身就够复杂了,再加上许许多多的功能,谁来谁都会挑花了眼。

但渣渣辉已经告诉我们:系兄弟,就来砍我。

一刀不过瘾,分享到家人群同事群,人多力量大,一人砍一刀。

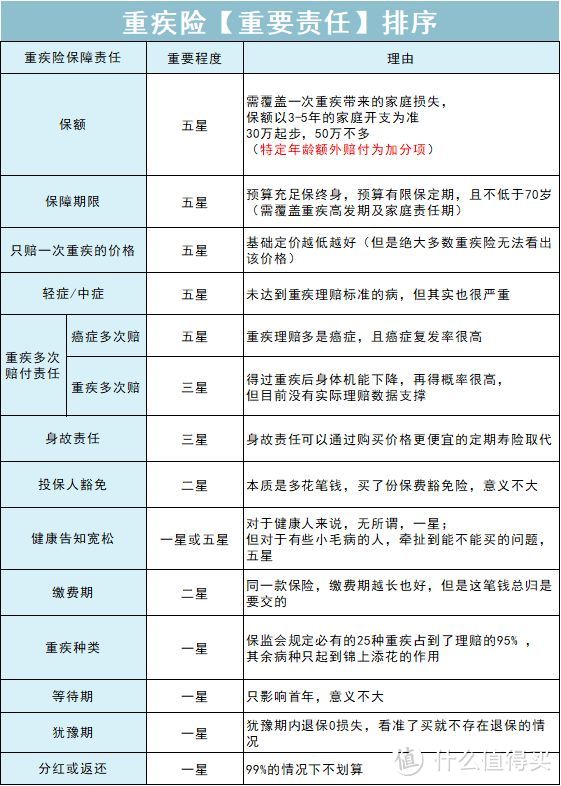

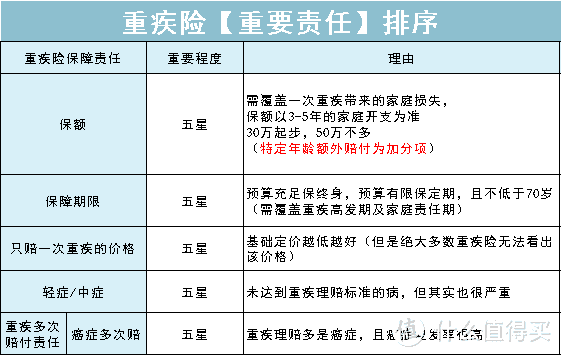

之前我曾经对重疾险的责任,做过梳理。

既然是兄弟,我们先把三星以下的砍掉。

什么分红返还,什么身故责任,什么赔多少次,

重疾的种类只是骗人的把戏,缴费期长短只是金融的工具。

没 必 要。统统砍掉!

那些都是有些有钱人的游戏,

让我花这钱,不可能的。

偷偷说一句,我自己买的保险,也没这些哦。

接下来还剩几个五星。

没预算就把癌症二次扔掉,眼都不眨一下。

你都没钱买一次的了,还花钱买

癌症二次的?

还没预算就把轻症中症扔掉,

我们先考虑最严重的病,再考虑次严重的病。

还剩下保额、保障期限、价格三样。

保额做足,价格选目前最便宜的,保险期险根据预算调整。

我通过做减法的方式,我已经把重疾险的价值排序告诉你了。

很多人要喷我了,宁哪位啊。

不好意思,张志超他姥姥。(划掉)

说错了,在下是某乎上的40W粉丝的保险答主,

对不起,把实话告诉大家了。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南: